最新报告

最新报告

中英对照

中英对照

全文搜索

全文搜索

报告精选

报告精选

PDF上传翻译

PDF上传翻译

多格式文档互转

多格式文档互转

入驻&报告售卖

入驻&报告售卖

会员权益

会员权益

机构报告

机构报告

券商研报

券商研报

财报库

财报库

专题合集

专题合集

英文报告

英文报告

数据图表

数据图表

会议报告

会议报告

其他资源

其他资源

研报

研报

新质生产力

新质生产力

DeepSeek

DeepSeek

低空经济

低空经济

大模型

大模型

AI Agent

AI Agent

AI Infra

AI Infra

具身智能

具身智能

自动驾驶

自动驾驶

宠物

宠物

银发经济

银发经济

人形机器人

人形机器人

企业出海

企业出海

算力

算力

微短剧

微短剧

薪酬

薪酬

白皮书

白皮书

创新药

创新药

行业分析

行业分析

个股研究

个股研究

年报财报

年报财报

IPO招股书

IPO招股书

会议纪要

会议纪要

宏观策略

宏观策略

政策法规

政策法规

其他

其他

人工智能

人工智能

信息科技

信息科技

互联网

互联网

消费经济

消费经济

汽车交通

汽车交通

电商零售

电商零售

传媒娱乐

传媒娱乐

医疗健康

医疗健康

投资金融

投资金融

能源环境

能源环境

地产建筑

地产建筑

传统产业

传统产业

英文报告

英文报告

其它

其它

行业聚焦

行业聚焦

芯片产业

芯片产业

热点概念

热点概念

全球咨询智库

全球咨询智库

人工智能

人工智能

500强

500强

新质生产力

新质生产力

会议峰会

会议峰会

新能源汽车

新能源汽车

企业年报

企业年报

互联网

互联网

公司研究

公司研究

行业综观

行业综观

消费教育

消费教育

科技通信

科技通信

医药健康

医药健康

人力资源

人力资源

投资金融

投资金融

汽车产业

汽车产业

物流地产

物流地产

电子商务

电子商务

传统产业

传统产业

传媒营销

传媒营销

其它

其它

十五五规划系列报告合集(共48套打包)

十五五规划系列报告合集(共48套打包)

2026低空经济/低空产业报告合集(共47套打包)

2026低空经济/低空产业报告合集(共47套打包)

AI、科技与通信

AI、科技与通信

广告、传媒与营销

广告、传媒与营销

消费、零售与支付

消费、零售与支付

HR、文化与旅游

HR、文化与旅游

金融、保险与投资

金融、保险与投资

能源、环境与工业

能源、环境与工业

医疗制药与大健康

医疗制药与大健康

物流、地产与建筑

物流、地产与建筑

其他行业

其他行业

AI ▪ 科技 ▪ 通信

AI ▪ 科技 ▪ 通信

数字化

数字化

金融财经

金融财经

智能制造

智能制造

电商传媒

电商传媒

地产建筑

地产建筑

医疗医学

医疗医学

能源化工

能源化工

其他行业

其他行业

收藏

收藏 下载

下载 2026-02-02

2026-02-02

AI查数

AI查数

行业数据

行业数据

政策法规

政策法规

商业模式

商业模式

产业链

产业链

竞争格局

竞争格局

市场规模

市场规模

产业概述

产业概述

其它

其它

2026年

2026年 AI读财报

AI读财报

年报

年报

一季报

一季报

半年报

半年报

三季报

三季报

IPO招股书

IPO招股书

社会责任报告

社会责任报告

A股

A股

IPO申报

IPO申报

港股

港股

美股&全球

美股&全球

新三板

新三板

新加坡零售银行业

三个皮匠报告为您整理了关于新加坡零售银行业的更多内容分享,帮助您更详细的了解新加坡零售银行业,内容包括新加坡零售银行业方面的资讯,以及新加坡零售银行业方面的互联网报告、券商研究报告、国际英文报告、公司年报、招股说明书、行业精选报告、白皮书等。

1、 ? ? ? ? ? S1090518090002 ? S1090519070002 2020?2?9? -2- ? ?2?1?。

2、险牌照后还可以经营相关业务。 在对银行的监管上,金管局负责银行业的管理和整体监管,证监会和保险业监管局针对相关业务监管。 银行在综合经营各项业务下,需遵守各监管部门颁发的法律法规和业务指引。 监管与政策(2/2):CAMEL体系*对负债和行为操守的监管香港银行业实施“风险为本”的CAMEL监管体系。 主要包含两方面:资产负债风险监管和行为操守监管。 为防御金融危机对银行的冲击,金管局强化了对银行资本充足、流动性风险管理的要求,以抵御系统性风险。

3、脱媒等问题。 麦肯锡基于全球视角,发现四大趋势正在重塑全球零售银行:基于分销渠道的传统增长模式不再奏效;客户体验成为推动增长的新差异化竞争点;生产率提升以及规模经济重要性再次显现;零售银行产品及服务组合面临“解体”与 “重构”。 中国零售银行受到的冲击更加深远。 中国的互联网渗透率和客户数字化行为在世界上都居于领先,金融领域的数字化颠覆不断上演。 2016年开始,中国零售银行全面迈入由全渠道银行、大数据、人工智能银行、生态银行和开放银行为基础的数字化银行,即步入零售银行4.0时代。 传统银行网点的功能进一步被削弱,银行业竞争核心转向如何满足客户便捷性需求、提高用户体验上。 麦肯锡认为,零售银行4.0时代有五大制胜模式:生态化、场景化批量获客模式,构建金融+非金融全生态产品与服务 体系;智能化、精细化大数据技术,带来新的客户深度经营和风险控制;AI、自动化、机器学习等新技术和金融科技创造全新客户体验;新的账户体系助力银行摆脱网点限制,推动数字化和全渠道战略; 开放银行模式兴起,借助API架构打造开放式资源整合平台;要实现这五大模式,麦肯锡归纳出中国零售银行跨越式发展的八大策略:1.构建生态圈,实现C端、B端、G端一体化;2.智能化大数据应用,通过客户深度经营创造效益;3.优化客户体验;4.精细化销售管理及个性化、专业化营销;。

4、零售银行的六大新兴趋势对客户行为和期望的转变,正在直接影响零售银行的业务运营模式,促使银行重新思考自己的零售业务战略,并着手改善客户体验。 监管新常态:推动商业银行回归本源、服务民生、发展零售业务,成为自监管层到管理层的共识。 客户新习惯:消费中产、养老一族、城镇新兴一族的崛起,在激发新的业务增长点的同时也对商业银行提升客户体验提出更高要求。 渠道新融合:“全渠道”理念推动渠道融合,为客户提供一致、流畅、多样的服务体验,将金融产品延伸到生活场景,打造全场景生态系统。 管理新模式:“敏捷组织”成为新的管理模式,实现角色更加清晰、分工更加明确、协作更加流畅,提升决策效率、执行效率和质量。 技术新趋势:金融科技日新月异,全面渗透到银行运营中,成为零售银行实现弯道超车的重要推手和动能。 竞争新格局:传统零售银行业态与新兴零售金融和金融科技业态在竞争中不断融合、发展,形成新的竞争格局。 零售银行转型迫在眉睫银行亟待寻找新的业务增长点,实现内涵式发展2020年以来,宏观经济环境受到新冠肺炎疫情、贸易争端延续、国际金融资产大规模缩水等多重因素影响,作为顺周期的银行业也承受了较大冲击。 随着中国经济全面进入“新常态”,银行业告别十余年快速增长期,粗放的发展模式带来的资产质量承压、客群基础薄弱等问题凸显,银行亟待寻找新的业务增长点,实现内涵式发展。

5、 免责声明和披露以及分析师声明是报告的一部分,请务必一起阅读。 1 证券研究报告证券研究报告 行业研究/深度研究 2020年09月14日 银行 增持(维持) 银行 增持(维持) 沈娟沈娟 SAC No. S0570514040002 研究员 SFC No. BPN843 0755-23952763 蒋昭鹏蒋昭鹏 SAC No. S0570520050002 研究员 0755-8249203。

6、到更有效的满足,他们将转向其它替代方。 经济COVID-19的不利因素将阻碍零售银行业的利润率。 传统的利润份额正在受到威胁,促使零售银行业业重新思考其业务和运营模式,以实现盈利增长。 监管在全球范围内,监管机构将采取干预措施,以增强企业适应力、增强网络安全、保护数据并支持敏感客户。 零售银行业将需要在风险管理方法上保持灵活性。

7、三方合作,收集互补的客户数据。 通过成功地整合和使用数据,银行将能够:(1)区分可操作和不可操作的数据,从而开发算法,可以识别行为模式和模型客户购买产品的倾向,(2)为客户提供及时的产品和服务。 2.满足客户需求:在采用超个性化的背景下,银行既可以应用基础研究,也可以应用常规创新。 一方面,通过数据分析、行为科学和研究这三个基础设施的组成部分使银行能够更好地了解其客户。 另一方面,由于银行领域已经提供了客户需要的所有类别的产品和服务,常规创新是必要的。 他们改进了这些分类,从而解决了客户的问题;大多数金融科技公司和挑战者的产品和服务反映了常规的创新。 这是最经济可行的方法。 3.获取客户信任:通过产品设计创新建立情感联系,是银行向客户提供超个性化服务、获得客户信任的一种手段。 也就是说,银行应该利用客户的基本动机,满足他们深层次的显性和潜在需求。 对不同行业数百个品牌的研究表明,实现客户价值最大化的最有效方法是超越单纯的客户满意度。 4.建立情感上的联系:在终身价值的基础上,情感联系的客户的价值是高度满意的客户的两倍多。 为了增加与客户建立情感联系的可能性,银行必须通过行为科学和民族志研究,了解客户对某一特定金融决策的具体动机。 文本由木子日青 原创发布于三个皮匠报告网站,未经授权禁止转载。 数据来源:德勤:零售银行业的未来:超个性化服务势在必行。

8、 本公司具备证券投资咨询业务资格,请务必阅读最后一页免责声明 证券研究报告 1 报告摘要报告摘要: 零售转型效果显著零售转型效果显著的低估值标的的低估值标的 市场普遍关注公司的“商行+投行”战略,而对零售转型的亮点认识不足。 本文重点分 析零售,力图补足这一逻辑版图。 公司零售条线的营收表现日新月异,增速排名突飞猛 进。 由于业务和资产负债亮点突出,公司未来发展。

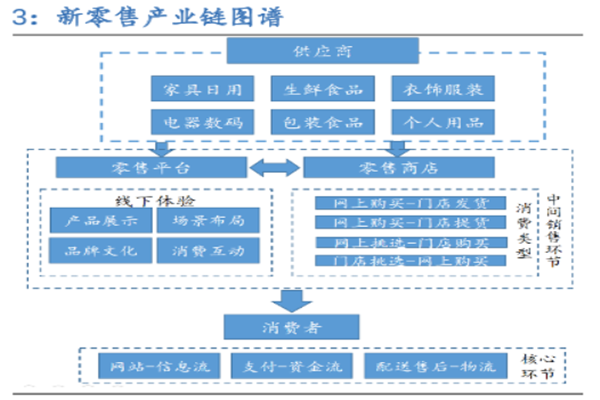

9、投资要点投资要点 平台渠道融合平台渠道融合,创新提创新提效效。 (1)电商平台:夯实存量基本盘电商平台:夯实存量基本盘,抢滩同城零售抢滩同城零售。 疫情在加速培养到家消费习惯的同时,也 为同城零售带来发展契机,2019年中国即时配送总单量183亿单增37%、用户4.21亿人增18%。 各综合电商和平台顺势调整组织架构,以探索如何高效的满足消费者对全品类商品即时配送服 务的需求,其中社区团。

10、年全球零售银行业报告 跨界竞争日渐加剧, 数字精简优势凸显 波士顿咨询公司(BCG)是一家全球性管理咨询公司,是世界领先的商业战略咨询机构,客户遍及所 有地区的私人机构、公共机构和非营利机构。 BCG与客户密切合作,帮助他们辨别最具价值的发展 机会,应对至关重要的挑战并协助他们进行企业转型。 在为客户度身订制的解决方案中,BCG融入 对公司和市场态势的深刻洞察,并与客户组织的各个层面紧密协作,从而确保。

11、零售银行 转型求变 引领未来 02 册子 报告标题 章节标题 新常态,大变革 3 客户交互方式转变 5 人才管理方式转变 8 渠道管理方式转变 11 中国零售银行加速数字化转型步伐 14 结论:转型即机遇 16 目录 3 零售银行转型求变 。

12、请务必阅读正文后的重要声明部分 TablTableStockInfoeStockInfo 2021 年年 01 月月 29 日日 证券研究报告证券研究报告公司研究报告公司研究报告 买入买入 首次首次 当前价: 23.09 元 平安银行平安银。

13、2 疫情不改向好趋势,新三年有望实现资产质量和业pp绩再进阶pp2020 年新冠疫情对经济及银行业造成重大影响,银行业承担向实体让利的重要责任。 在疫情的冲击与流动性宽松的影响下,平安银行业绩增速放缓,净息差有所收窄。 下半年经济稳定恢复后,。

14、转型第一阶段是从 2016 年底到 2019 年。 在谢永林董事长带领下,平安银行在 2016年底正式启动零售转型,确立中国最卓越全球领先的智能化零售银行战略,科技引领零售突破对公做精的策略,坚持科技和零售两大标签,全面推进智能化零售银行转。

15、随着年轻消费者的崛起,受到年轻消费者追捧的新国货消费品牌社区类跨境类业态模式逐渐受到资本市场的青睐。 消费升级助推了国内新消费品牌和零售新业态的发展。 近年来头部新消费品牌和新业态新运营模式保持高速增长,并加快上市步伐,目前休闲食品新式茶饮潮流。

16、与9 家上市股份行对比,平安银行房地产贷款占比较低。 公司个人住房贷款占比仅高于浙商银行。 根据房地产贷款集中度管理要求,平安银行属于中资中型银行,房地产贷款占比上限为27.5,个人住房贷款占比上限为 2截至2021 年6 月末,平安银行房。

17、上海海鼎信息工程股份有限公司 2021进击的即时零售 线上运营趋势报告 专注零售信息化近30年, 不忘初心, 为得始终 Nearly 30 Years, Leading China Retail IT Shanghai HEADING In。

18、 1 敬请参阅最后一页特别声明 本报告的主要看点本报告的主要看点: 1. 从线上线下零售业基本面情况转型调整看线下零售业是否走出至暗时刻; 2. 从线下零售不同业态数量变化战略方向看各业态机会; 3. 对线下零售分业态重点公司进行简单梳理。

19、 请务必阅读正文之后的免责条款部分 全球视野全球视野 本土智慧本土智慧 公司研究公司研究 Page 1 证券研究报告证券研究报告深度报告深度报告 金融金融 苏州银行苏州银行002966 增持增持 合理估值: 1013 元 昨收盘: 7.08。

20、 1 加快发展即时零售 助力零售行业转型升级 内容提要:即时零售作为一种融合线上线下,高度满足消费者便利化即时性需求的零售新业态,正成为零售业转型升级的重要方向,并呈现出蓬勃发展态势。 本报告对即时零售这一新业态的概念特征及现状进行了分析,并。

21、从了解听众喜好的广播电台,到专为穿着者基因化妆而设计的护肤产品,各种因素都在推高人们的期望。 随着3D打印变得更便宜,更准确,更多功能,我们期待在未来几年看到更多的创新来推动这些个性化的边界,从店内到物流,对零售的影响将是巨大的。

22、2015312518234243201532020 40 IT 2201531. 13 50 O2OOnline to Offline 40 20142020 11 202035 20142 40 1 BCG 40 60 2 BCG12 2。

【新加坡零售银行业】相关PDF文档

【新加坡零售银行业】相关资讯

什么是即时零售?商业模式有哪些?美团即时零售介绍

什么是即时零售?商业模式有哪些?美团即时零售介绍

发布时间: 2023-04-27

马云的新零售是什么?什么是新零售?是什么模式?

发布时间: 2022-03-29

什么是零售银行?业务包括什么?主要零售银行有哪些?

发布时间: 2022-01-26

什么是新零售?新零售特征有哪些?

发布时间: 2022-01-17

零售行业特征有哪些?发展历程介绍

发布时间: 2021-07-08

什么是零售行业?相关政策一览

发布时间: 2021-07-08

德勤:零售银行业如何克服采用超个性化服务的障碍?

发布时间: 2021-03-10

毕马威:如何打造数字化时代的智链零售银行?(附下载)

发布时间: 2020-12-17

【新加坡零售银行业】相关词条

【新加坡零售银行业】相关数据

硅谷银行(SVB):2021年美国在线零售额为多少?占零售总额的比重达多少?(附原数据表)

硅谷银行(SVB):2021年美国在线零售额为多少?占零售总额的比重达多少?(附原数据表)

发布时间: 2022-02-10

0731-84720580

0731-84720580

商务合作:really158d

商务合作:really158d

友链申请 (QQ):1737380874

友链申请 (QQ):1737380874

微信扫码登录

微信扫码登录

手机快捷登录

手机快捷登录

账号登录

账号登录