最新报告

最新报告

中英对照

中英对照

全文搜索

全文搜索

报告精选

报告精选

PDF上传翻译

PDF上传翻译

多格式文档互转

多格式文档互转

入驻&报告售卖

入驻&报告售卖

会员权益

会员权益

机构报告

机构报告

券商研报

券商研报

财报库

财报库

专题合集

专题合集

英文报告

英文报告

数据图表

数据图表

会议报告

会议报告

其他资源

其他资源

研报

研报

新质生产力

新质生产力

DeepSeek

DeepSeek

低空经济

低空经济

大模型

大模型

AI Agent

AI Agent

AI Infra

AI Infra

具身智能

具身智能

自动驾驶

自动驾驶

宠物

宠物

银发经济

银发经济

人形机器人

人形机器人

企业出海

企业出海

算力

算力

微短剧

微短剧

薪酬

薪酬

白皮书

白皮书

创新药

创新药

行业分析

行业分析

个股研究

个股研究

年报财报

年报财报

IPO招股书

IPO招股书

会议纪要

会议纪要

宏观策略

宏观策略

政策法规

政策法规

其他

其他

人工智能

人工智能

信息科技

信息科技

互联网

互联网

消费经济

消费经济

汽车交通

汽车交通

电商零售

电商零售

传媒娱乐

传媒娱乐

医疗健康

医疗健康

投资金融

投资金融

能源环境

能源环境

地产建筑

地产建筑

传统产业

传统产业

英文报告

英文报告

其它

其它

行业聚焦

行业聚焦

芯片产业

芯片产业

热点概念

热点概念

全球咨询智库

全球咨询智库

人工智能

人工智能

500强

500强

新质生产力

新质生产力

会议峰会

会议峰会

新能源汽车

新能源汽车

企业年报

企业年报

互联网

互联网

公司研究

公司研究

行业综观

行业综观

消费教育

消费教育

科技通信

科技通信

医药健康

医药健康

人力资源

人力资源

投资金融

投资金融

汽车产业

汽车产业

物流地产

物流地产

电子商务

电子商务

传统产业

传统产业

传媒营销

传媒营销

其它

其它

十五五规划系列报告合集(共48套打包)

十五五规划系列报告合集(共48套打包)

2026低空经济/低空产业报告合集(共47套打包)

2026低空经济/低空产业报告合集(共47套打包)

AI、科技与通信

AI、科技与通信

广告、传媒与营销

广告、传媒与营销

消费、零售与支付

消费、零售与支付

HR、文化与旅游

HR、文化与旅游

金融、保险与投资

金融、保险与投资

能源、环境与工业

能源、环境与工业

医疗制药与大健康

医疗制药与大健康

物流、地产与建筑

物流、地产与建筑

其他行业

其他行业

AI ▪ 科技 ▪ 通信

AI ▪ 科技 ▪ 通信

数字化

数字化

金融财经

金融财经

智能制造

智能制造

电商传媒

电商传媒

地产建筑

地产建筑

医疗医学

医疗医学

能源化工

能源化工

其他行业

其他行业

收藏

收藏 下载

下载 2026-02-02

2026-02-02

AI查数

AI查数

行业数据

行业数据

政策法规

政策法规

商业模式

商业模式

产业链

产业链

竞争格局

竞争格局

市场规模

市场规模

产业概述

产业概述

其它

其它

2026年

2026年 AI读财报

AI读财报

年报

年报

一季报

一季报

半年报

半年报

三季报

三季报

IPO招股书

IPO招股书

社会责任报告

社会责任报告

A股

A股

IPO申报

IPO申报

港股

港股

美股&全球

美股&全球

新三板

新三板

玻璃行业环保政策标准

三个皮匠报告为您整理了关于玻璃行业环保政策标准的更多内容分享,帮助您更详细的了解玻璃行业环保政策标准,内容包括玻璃行业环保政策标准方面的资讯,以及玻璃行业环保政策标准方面的互联网报告、券商研究报告、国际英文报告、公司年报、招股说明书、行业精选报告、白皮书等。

1、 深 度 报 告 【 行 业 证 券 研 究 报 告 】 建材行业 供需格局改善,上行拐点确立 玻璃行业深度报告 核心观点核心观点 5 月份月份供给供给加速加速收缩,收缩,20H2 供需将维持紧平衡供需将维持紧平衡。 1-5 月停产线(含冷修)达 15 条,其中 5 月停产线达 5 条,全部来自河北地区。 截至 5 月底在产产能约 9 亿重箱,比年初净减少 3.5%(3528 万。

2、 本公司或其关联机构在法律许可情况下可能持有或交易本报告提到的上市公司所发行的证券或投资标的,还可能为或争取为这些公司提供投资银行或财 务顾问服务。 本公司在知晓范围内履行披露义务。 客户可索取有关披露资料 。 客户应全面理解本报告结尾处的免责声明。 环保环保 报告原因报告原因:专题研究专题研究 疫情下半场, 环保该向何处走?疫情下半场, 环保该向何处走? 维持评级维持评级 。

3、 请务必阅读正文之后的免责条款部分 全球视野全球视野 本土智慧本土智慧 行业行业研究研究 Page 1 证券研究报告证券研究报告深度报告深度报告 环保环保 专项债深度报告专项债深度报告 超配超配 (维持评级) 2020 年年 03 月月 25 日日 一年该行业与一年该行业与沪深沪深 300300 走势比较走势比较 行业专题行业专题 专项债助力基建, 生态环保类占比专项债助力基建, 生。

4、未来随着环保督查、政府监管力度的加大,行业望维持高景气。 百废待兴,供需不平衡,产能释放望提速。 危废处置的技术要求较高、行业邻避效应强,加上过去监管的缺失,故危废产能投放速度偏慢,行业处于供需不平衡的状况。 我们预计危废的真实年产量近 1 亿吨,但 2016 年危废经营单位核准规模仅 6471 万吨,显示产能严重不足,且 2016 年实际经营规模 1629 万吨,产能利用率仅 25%,大多产能较为落后,2018年我国资源化与无害化资质比为 2:1 而美国为 1:2,资质种类与危废种类错配,亟待整改。 近两年随着简政放权政策的深入(取消安全距离硬性规定、许可证审批权下放至省市等),产能投放周期望缩短,且各省市均出台危废新产能的规划,我们认为供给端的产能望加速释放,行业进入快速发展期。 对标美国,政策推动发展,龙头市占率高。 美国危废行业同样是在政策推动下成长,并且随着危废企业排放标准的提高,行业集中度快速提升,从而形成寡头垄断(目前美国危废焚烧行业 CR4 高达 94%)。 转向国内,我国单个危废厂的体量偏小(处置能力 3 万吨以下的企业占比 73%),大部分产能较为落后,而 2016 年施行的新危废企业排放标准将加速落后产能的淘汰,竞争格局望重塑,技术齐全、经营优异的龙头企业将脱颖而出。 投资建议:近期量价齐升远期紧平衡,行业由分散走向集中,由粗放迈向规范。 国内危废行业起步较晚。

5、 请阅读最后评级说明和重要声明 1 / 20 研究报告 2020-1-21 环保联合报告:限塑全面升级,环保环保联合报告:限塑全面升级,环保 材料及包装行业迎重大机遇材料及包装行业迎重大机遇 跨小组报告专题 报告要点 本次意见主要针对电商、快递、外卖等新兴领域 相比于 2007 年第一版“限塑令”针对商超商超集贸市场集贸市场领域(核心是塑料袋核心是塑料袋有偿。

6、 证券研究报告 1 Table_Summary 报告摘要报告摘要: 新标准入门槛大幅提升,约新标准入门槛大幅提升,约4 4成现有空调产品面临淘汰成现有空调产品面临淘汰 2019 年底国家标准化委员会公布空调行业新版能效标准等级,新标将于 2020 年 7 月 1 日正式实施。 新标统一了变频及定频空调能效标准,将能效标准评定分为 1-5 级,并将 市场准入门槛大幅。

7、 环保行业细分领域盈利继续分化,看好水务和固废板块环保行业细分领域盈利继续分化,看好水务和固废板块 Table_Title2 环保行业 Table_Summary 主要观点主要观点: : 环保行业盈利降幅缩小,环保行业盈利降幅缩小,看好看好固废固废和水务和水务板块板块。 2019 年,环保行业实现营业总收入合计 3563.06 亿元,较去年增长 1.85%,实现归母净利润合计为 161.。

8、家,且由于我国45-60 岁人口高占比的人口结构,未来老龄化人口比例将迅速攀升,据世界银行预计,2050 年中国65 岁及以上人口比例将达到 26%,大人口基数+人口老龄化加剧提升医疗卫生需求,原料药市场内需增加,此外,随着医保目录覆盖品种数量增加、调整常态化及药品集采的推进,用药负担整体减小,药品可及性增加,用药需求逐步被满足,更多疗效确切品种实现迅速放量,从而拉动原料药放量。 在出口推动叠加内需增加下,我国原料药行业增长具备长期动力。

9、份、涪陵电力。 节能安排主要分为节能管理和技术研发,其中节能管理有综合能耗/合同能源管理映射维尔利、中材节能、中材国际;技术研发有节能减排设备映射龙净环保、奥福环保。 循环利用分为再生能源,其主要有垃圾分类和再生资源国收再利用,而他们映射的产业分别是维尔利、玉禾田、北控城市资源、侨银环保和中再资环、高能环境、浙富控股、天奇股份,华宏科技、格林美、启迪环境、葛洲坝、卓越新能。 而环境规则有环境资讯映射的产业啊是南大环境、苏交科、中衡设计。 文本由栗栗-皆辛苦 原创发布于三个皮匠报告网站,未经授权禁止转载。

10、再生资源回收、落实生产者责任延伸制度。 最后生态碳汇替代结构为增强生态碳汇:加强森林培育及生态修复,增强固碳能力。 文本由栗栗-皆辛苦 原创发布于三个皮匠报告网站,未经授权禁止转载。

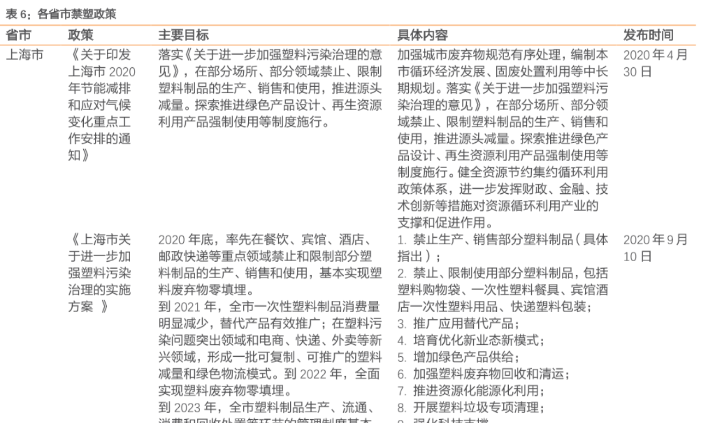

11、塑料污染治理的意见,在部分场所、部分领域禁止、限制塑料制品的生产、销售和使用,推进源头减量。 探索推进绿色产品设计、再生资源利用产品强制使用等制度施行。 健全资源节约集约循环利用政策体系,进一步发挥财政、金融、技术创新等措施对资源循环利用产业的支撑和促进作用。 在2020年9月10日发布了上海市关于进一步加强塑料污染治理的实施方案政策,主要目标是2020年底,率先在餐饮、宾馆、酒店、邮政快递等重点领域禁止和限制部分塑料制品的生产、销售和使用,基本实现塑料废弃物零填埋。 到2021年,全市一次性塑料制品消费量明显减少,替代产品有效推广;在塑料污染问题突出领域和电商、快递、外卖等新兴领域,形成批可复制、可推广的塑料减量和绿色物流模式。 到2022年,全面实现塑料废弃物零填埋。 到2023年,全市塑料制品生产、流通、消费和回收处置等环节的管理制度基本建立,政府主导、企业主体、全民参与的多元共治体系基本形成,替代产品开发应用水平进步提升,塑料污染得到有效控制。 其具体内容是:1.禁止生产、销售部分塑料制品(具体指出)。 2.禁止、限制使用部分塑料制品,包括塑料购物袋、一次性塑料餐具、宾馆酒店一次性塑料用品、快递塑料包装。 3.推广应用替代产品。 4.培育优化新业态新模式。 5.增加绿色产品供给。 6.加强塑料废弃物回收和清运。 7.推进资源化能源化利用。 8.开展塑料垃圾专项清理。 9.强化科技支撑。 四川省在。

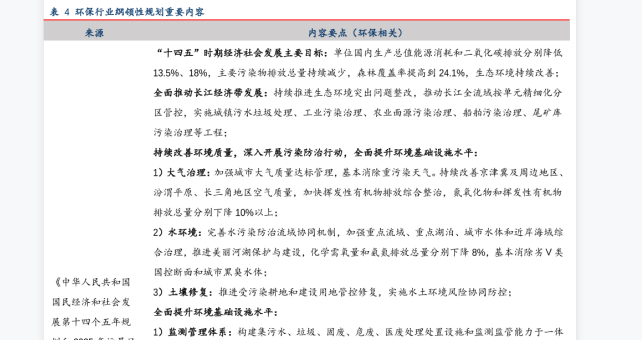

12、续减少,森林覆盖率提高到24.1%,生态环境持续改善;全面推动长江经济带发展:持续推进生态环境突出问题整改,推动长江全流域按单元精细化分区管控,实施城镇污水垃圾处理、工业污染治理、农业面源污染治理、船舶污染治理、尾矿库污染治理等工程;持埃改善环境质量,深入开展污染防治行动,全面提升环境基础设施水平:1、大气治理:加强城市大气质量达标管理,基本消除重污染天气。 持续改善京津冀及周边地区、汾渭平原、长三角地区空气质量,加快挥发性有机物排放综合整治,氮氧化物和挥发性有机物排放总量分别下降10%以上。 2、水环境:完善水污染防治流域协同机制,加强重点流域、重点湖泊、城市水体和近岸海域综合治理,推进美丽河湖保护与建设,化学需氧量和氨氮排放总量分别下降8%,基本消除劣V类国控断面和城市黑臭水体。 3、土壤修复:推进受污染耕地和建设用地管控修复,实施水土环境风险协同防控。 全面提升环境基础设施水平:1、监测管理体系:构建集污水、垃圾、固废、危废、医废处理处置设施和监测监管能力于一体的环境基础设施体系。 2、污水管网:推进城镇污水管网全覆盖,开展污水处理差别化精准提标。 3、圃康、推广污泥集中焚烧无害化处理,城市污泥无害化处置率达到90%;建设分类投放、分类收集、分类运输、分类处理的生活垃圾处理系统;以主要产业基地为重点布局危险废弃物集中利用处置设施。 加快建设地级及以上城市医疗废弃物集中处理设施,健全县域医疗。

13、p从 2005 年到 2015 年,碳排放交易量从 0.9 亿吨上涨到 66.8 亿吨,期间碳市场价格波动较大。 第一阶段,EUA 开市价格较高,在 20 欧元左右,短期的发展后不断下行,几乎跌近 0 欧元;第二阶段,EUA 价格又上涨至 3。

14、p投资策略:低估值高成长,优选高景气赛道pp环保行业纲领性的规划文件保障了行业长期增长的逻辑,贯穿 碳中和理念的节能减排路径叠加全面提升环境基础设施水平持续改善环境质量的需求释放,看好环保行业的配置机会,优选低估值高成长的高景气赛道。 ppn。

15、pCCER 是CDM 在国内的延续,二者相似度高。 作为项目级减排量交易机制,CDM 的设计思路一定程度上在我国 CCER 市场中得以延续,二者在方法学规则项目开发流程等方面有诸多相似之处。 例如,不同行业需应用不同的核算方法,截至目前,国内已。

16、pbrpp一瀚蓝环境600323.SHpp大固废纵横一体化业务格局进一步夯实。 2020 年公司实现收入 74.81 亿元,同比增长 21.4报告期内,新增完工并正式投产的生活垃圾焚烧发电项目处理规模共 5450 吨日, 2020 年末已。

17、 2020年下半年,在促进新能源汽车消费政策,我国新能源汽车产销开始持续回暖,拉动全年产销同比实现正增长,我国纯电动车销量首次超过100万辆,前景明朗。 2020年10月,国务院办公厅印发了新能源汽车产业发展规划 20212035年,提出到。

18、三大优势:技术一体化多地域布局强公司治理pp一技术一体化:加速实现一体化布局,提升回收金属品类品位pp预计一体化或将成为产业发展的方向之一,环保企业将有望率先完成全产业链布局。 目前多数危废资源化产能并不具备后端一体化处理能力,一体化的产业。

19、1据环卫科技网统计, 2021 年 1 月6 月共开标 91 个亿级环卫项目,中标金 额合计 407.64 亿, 总中标金额环比下降 10.8 2021H 大单较少 服务期较短, 是项目中标数量增多,但总中标金额环比不敌去年下半年的重要。

20、现金流预测:IRR 约为6,2022 年可共分配金额 1.68 亿元根据富国首创水务封闭式基础设施证券投资基金招募说明书披露,本预测基于本基金存续期内全周期内部收益率预测值,核心假设要素如收入成本及税费投资人收益分配时间等要素与可供分配金额。

21、证券研究报告行业研究环保工程及服务 环保工程及服务行业 1 22 东吴证券研究所东吴证券研究所 请务必阅读正文之后的免责声明部分请务必阅读正文之后的免责声明部分 稳增长稳增长新工具新工具新领域,新领域,环保资产投资逻辑环保资产投资逻辑2.0。

22、02022春季策略研讨会证券研究报告告别旧环保迎接新时代2022年03月24日寻找环保行业的第二成长曲线行业评级:增持姓名:徐强分析师邮箱:电话:01083939805证书编号:S0880517040002姓名:邵潇分析师邮箱:电话:075。

【玻璃行业环保政策标准】相关PDF文档

【玻璃行业环保政策标准】相关资讯

国家环保政策有哪些?最新政策一览

国家环保政策有哪些?最新政策一览

发布时间: 2023-04-27

中国环保行业发展现状:上海与四川禁塑政策相关解读

发布时间: 2023-04-27

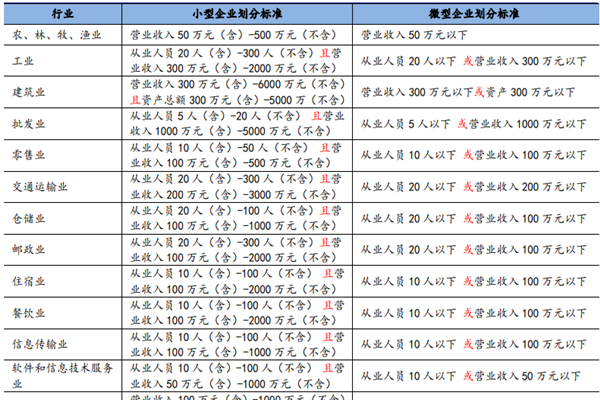

什么是小微企业?认定标准是什么?扶持政策汇总

发布时间: 2023-04-27

国家标准化发展纲要政策解读,全文一览

发布时间: 2022-08-20

环保行业有哪些公司,中国十大环保企业排名介绍

发布时间: 2022-08-19

国家鼓励商用密码什么标准?商用密码主管部门、法律法规、行业标准梳理汇总

发布时间: 2021-12-22

我国玻璃行业最新政策,控制新增产能相关政策汇总(2014-2021)

发布时间: 2021-11-10

光伏玻璃产能最新政策梳理,相关内容一览

发布时间: 2021-07-22

环保科技最新政策有哪些?相关政策一览

发布时间: 2021-07-02

什么是环保行业,未来发展趋势如何?

发布时间: 2021-05-24

畜禽养殖环保政策内容解读,畜禽养殖场监管加强!

发布时间: 2021-04-29

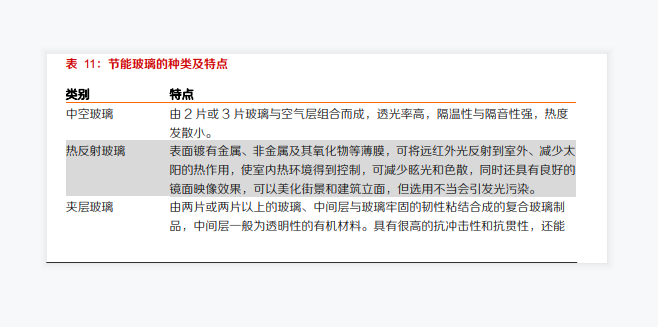

节能玻璃行业现状分析,节能玻璃有哪几种

发布时间: 2021-04-29

玻璃行业环保政策梳理,技术发展有待加强!

发布时间: 2021-04-29

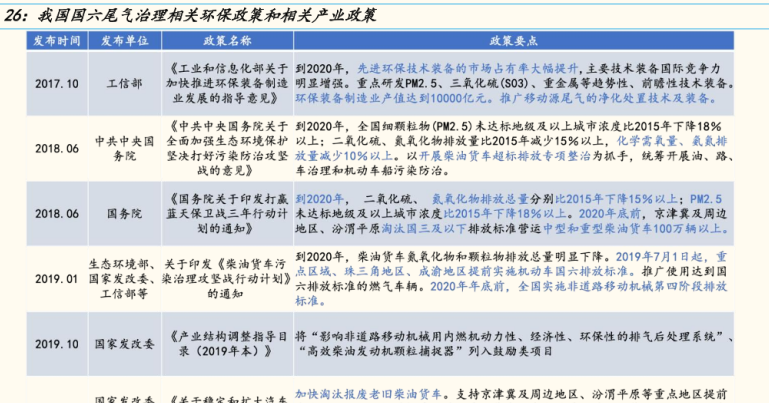

历年来汽车尾气环保政策和相关产业政策梳理

发布时间: 2021-04-23

2021年环保行业发展趋势:十四五规划环保行业重要内容梳理

发布时间: 2021-04-20

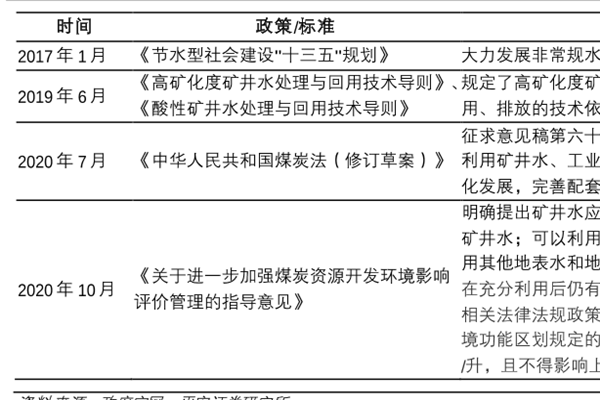

2017-2020矿井水相关政策分析,相关政策标准整理

发布时间: 2021-04-01

碳中和下环保行业投资框架情况分析

发布时间: 2021-03-26

碳中和下环保行业产业映射情况分析

发布时间: 2021-03-26

环保行业:严监管推动高景气,高标准促进龙头胜(附下载地址)

发布时间: 2018-12-12

0731-84720580

0731-84720580

商务合作:really158d

商务合作:really158d

友链申请 (QQ):1737380874

友链申请 (QQ):1737380874

微信扫码登录

微信扫码登录

手机快捷登录

手机快捷登录

账号登录

账号登录