最新报告

最新报告

中英对照

中英对照

全文搜索

全文搜索

报告精选

报告精选

PDF上传翻译

PDF上传翻译

多格式文档互转

多格式文档互转

入驻&报告售卖

入驻&报告售卖

会员权益

会员权益

机构报告

机构报告

券商研报

券商研报

财报库

财报库

专题合集

专题合集

英文报告

英文报告

数据图表

数据图表

会议报告

会议报告

其他资源

其他资源

研报

研报

新质生产力

新质生产力

DeepSeek

DeepSeek

低空经济

低空经济

大模型

大模型

AI Agent

AI Agent

AI Infra

AI Infra

具身智能

具身智能

自动驾驶

自动驾驶

宠物

宠物

银发经济

银发经济

人形机器人

人形机器人

企业出海

企业出海

算力

算力

微短剧

微短剧

薪酬

薪酬

白皮书

白皮书

创新药

创新药

行业分析

行业分析

个股研究

个股研究

年报财报

年报财报

IPO招股书

IPO招股书

会议纪要

会议纪要

宏观策略

宏观策略

政策法规

政策法规

其他

其他

人工智能

人工智能

信息科技

信息科技

互联网

互联网

消费经济

消费经济

汽车交通

汽车交通

电商零售

电商零售

传媒娱乐

传媒娱乐

医疗健康

医疗健康

投资金融

投资金融

能源环境

能源环境

地产建筑

地产建筑

传统产业

传统产业

英文报告

英文报告

其它

其它

行业聚焦

行业聚焦

芯片产业

芯片产业

热点概念

热点概念

全球咨询智库

全球咨询智库

人工智能

人工智能

500强

500强

新质生产力

新质生产力

会议峰会

会议峰会

新能源汽车

新能源汽车

企业年报

企业年报

互联网

互联网

公司研究

公司研究

行业综观

行业综观

消费教育

消费教育

科技通信

科技通信

医药健康

医药健康

人力资源

人力资源

投资金融

投资金融

汽车产业

汽车产业

物流地产

物流地产

电子商务

电子商务

传统产业

传统产业

传媒营销

传媒营销

其它

其它

十五五规划系列报告合集(共48套打包)

十五五规划系列报告合集(共48套打包)

2026低空经济/低空产业报告合集(共47套打包)

2026低空经济/低空产业报告合集(共47套打包)

AI、科技与通信

AI、科技与通信

广告、传媒与营销

广告、传媒与营销

消费、零售与支付

消费、零售与支付

HR、文化与旅游

HR、文化与旅游

金融、保险与投资

金融、保险与投资

能源、环境与工业

能源、环境与工业

医疗制药与大健康

医疗制药与大健康

物流、地产与建筑

物流、地产与建筑

其他行业

其他行业

AI ▪ 科技 ▪ 通信

AI ▪ 科技 ▪ 通信

数字化

数字化

金融财经

金融财经

智能制造

智能制造

电商传媒

电商传媒

地产建筑

地产建筑

医疗医学

医疗医学

能源化工

能源化工

其他行业

其他行业

收藏

收藏 下载

下载 2026-02-02

2026-02-02

AI查数

AI查数

行业数据

行业数据

政策法规

政策法规

商业模式

商业模式

产业链

产业链

竞争格局

竞争格局

市场规模

市场规模

产业概述

产业概述

其它

其它

2026年

2026年 AI读财报

AI读财报

年报

年报

一季报

一季报

半年报

半年报

三季报

三季报

IPO招股书

IPO招股书

社会责任报告

社会责任报告

A股

A股

IPO申报

IPO申报

港股

港股

美股&全球

美股&全球

新三板

新三板

租车市场

三个皮匠报告为您整理了关于租车市场的更多内容分享,帮助您更详细的了解租车市场,内容包括租车市场方面的资讯,以及租车市场方面的互联网报告、券商研究报告、国际英文报告、公司年报、招股说明书、行业精选报告、白皮书等。

1、增长了27.5%。 以上数据表明,网约车正在成为更多人日常出行的选择。 国内网约车竞争格局中,滴滴出行目前一骑绝尘,其他网约车app关注细分领域。 滴滴出行涉及快车、专车、出租车、顺风车等11 个板块,市场渗透率高达12%,日活跃用户数量超过1300 万,月活跃用户数量高达7105.2 万人,用户重合度占比至少四成。 其他平台的市场渗透率均低于2%,月活跃用户数量停留在百万量级。 目前国内神州优车率先上市,滴滴则于2017 年12 月完成新一轮融资。 各网约车巨头正加紧通过收购、投资等方式攫取市场份额。

2、Confidential and Protected by Copyright Laws 本产品保密并受到版权法保护 中国新能源汽车市场年度综合分析2019 后补贴时代来临,新能源汽车将如何发展? 2019/10/162数据驱动精益成长 分析定义与分析方法 分析范畴数据说明 千帆分析全国网民,分析超过99.9%的APP 活跃行为。 千帆行业划分细致,APP收录量高,分析 45领域、300+行业、全。

3、中国共享单车市场专题分析2019 巨浪过后,市场悄然回暖 2019-9-232数据驱动精益成长 分析方法千帆说明 l 千帆分析全国网民,分析超过 99.9%的APP活跃行为。 l 千帆行业划分细致,APP收录 量高,分析45领域、300+行业、 全网TOP 4万多款APP。 l 千帆是数字化企业、投资公司、 广告公司优选的大数据产品, 2015年至今累计服务客户数量 400+。 分析定义及分析范畴。

4、产业的发展。 政策影响 新能源补贴政策短期来看,新能源国补政策依旧是新能源行业的主要增长驱动力。 政策影响 双积分政策长期来看,双积分政策将代替补贴政策,成为新能源汽车行业发展的新驱动力。 政策影响 开放外资股比限制开放外资股比限制短期会造成国内新能源市场的竞争加剧,长期则有利于促进新能源企业的良性发展。 未来市场展望新能源汽车市场销量预测在政策推动下,中国新能源汽车销量将高速增长,预测在2020年将达到240万辆左右的年销量。 新能源汽车市场趋势分析纯电动汽车和混合动力汽车是中短期内主流技术路线,燃料电池车目前尚不具备商业化条件。 未来市场发展总结1. 新能源汽车行业的驱动由政策驱动转向市场/技术驱动过去几年新能源车行业增长主要驱动力是“国补+地补”政策 ,未来随着国补退坡与2019年新能源积分制开始执行,积分制有望成为行业发展的主要驱动力2. 新能源车型的结构将由低端车型向中高端车型发展随着新能源汽车市场的逐渐成熟,新能源车型同燃油车一样将会受到消费升级的带动,由低端向中高端车型升级,车型结构分布也趋于靠拢燃油车3. 新能源汽车三电发展趋势动力电池三元高镍化趋势明显,同时在安全、成本、性能方面提升成为未来主要发展方向电驱动系统的集。

5、October 2019 McKinsey China Auto CEO Quarterly Winning the race: Chinas auto market shifts gears December 2019 McKinsey China Auto CEO Quarterly Chief editors: Paul Gao, Arthur Wang, Mingyu Guan, Edi。

6、沃尔沃如何缩小与奥迪、奔驰、宝 马的销量差距? 沃尔沃汽车市场竞争力分析报告(2020版) 易车研究院 报 告 撰 写 周 丽 君 李 懿 欣 易车研究院首席分析师 易车研究院行业分析师 车企竞争力分析报告 “聚焦分析模式” 企业会遇到很多问题与挑战 受制于人力、物力与财力等,企业应对 问题与挑战有主次、轻重、缓急之分 聚焦核心问题与因素,有利于企业提升 应对挑战、抓住机遇的效率 比较适合中小型、。

7、与低线市场机遇,谁就能在车市寒意的较量中抢占先机。 在整个汽车行业增速趋于稳定时,反而是去抢夺市场份额的好机会。 无论冬天怎么寒冷,仍有松、柏、竹、梅傲然挺立,甚至越冷越强。 面对中国车市存量竞争时代的来临,中国汽车增量市场红利日趋饱和,存量市场拐点已现。 这一背景下,我国汽车消费由增量市场转向存量市场,销售增速放缓。 在低迷的车市中,二手车、年轻用户以及低线市场再扩张,成为整个市场中为数不多的亮色。

8、易规模增长。 共享单车行业经历上半场洗牌后,下半场将趋向良性发展2015-2017年H1,共享单车上半场开启,整体呈现爆发式势,市场规模急剧扩大。 2017H2-2018年,行业历经洗牌期,约20家共享单车企业暴露盈利模式弱点,相继倒闭。 头部企业摩拜单车被美团收购。 2018年-2019年,行业逐步进入下半场,停止大规模补贴,政府监管力度逐步增强:截至目前,超21个城市暂停新车投放、超39个城市出台互联网自行车监管细则,行业进入规范化发展阶段。 上半场行业经历惨烈洗牌,资本从疯狂助推转为谨慎投资2017-2018年,共享单车市场经历破产、倒闭大潮,大批企业退出市场,并放缓海外扩张步伐。 2018年,资本对共享单车行业持谨慎投资态度,投融资金额增速放缓。 从投融资轮次看,融资事件集中在D轮及D轮以上,投资后移趋势明显,资本更加青睐经过市场验证、运营模式成熟的企业。 用户增长放缓,服务升级成为留住平台用户关键2019年,共享单车领域活跃用户人均月度使用次数及使用时长增长显著,分别增长约43.6%与180%。 表明城市居民使用共享单车出行的消费习惯逐步养成。 2019年1-6月,共享单车领域独立APP端活跃用户规模在3000万上下浮动。 尽管小程序、支付宝等入口的出现,对独立APP端用户造成分流影响,但仍可以看出共享单车市场用户增长速度放缓,整。

9、车市场的销量集中度在限购城市表现强劲,19年上半年与18年同期在限购城市的销量占比均超过4成,而退坡之后的19年7-11月限购城市的销量占比从18年同期的48%大幅下降至40%,新能源乘用车市场政策驱动力凸显,而退坡后的5连跌也在一定程度上标识着消费者将更加理性的思考新能源购车需求。 市场细分销量:政策退坡后市场结构调整,中高端车份额的增长反映用户升级需求以及产品驱动市场的潜力在新能源乘用车市场中,相对更加依赖政策驱动的纯电车和价格相对较低的紧凑车细分,在退坡后的销量份额下降明显,BEV份额下降6%,紧凑型车份额下降6.1%,但与此同时,中型及中大型车的份额较退坡前增长了5.1%,该现象反映出用户的升级需求和产品驱动市场的潜力。 宏观市场格局:各品牌在2019年对新能源乘用车市场的战略布局和调整,引发市场格局重塑元年的开启各个品牌在2019年对于新能源乘用车市场的战略布局和调整动作引发了各个细分市场的格局重塑合资、豪华的高调入场,造车新势力的“决战淘汰” ,以及自主传统新能源车企的加速洗牌。 格局趋势一:海外品牌的入场及部分自主品牌的转型正在助推新能源汽车产品的高端化趋势豪华、合资以及部分造车新势力品牌在重塑新能源汽车战略格局的契机下,纷纷向市场投放升级产品,也标志着他们在政策驱动减弱的背景下愈发看好市场转向产品驱动的潜力;于此同时,部分自主传统车企亦在布局新。

10、有资源,通过技术实现更高的人车匹配和使用效率,从而减轻道路和停车压力。 技术和政策推动成本降低,新能源汽车将渐成主力车型电动车在营运场景下的成本优势即将开始显现:过去10年动力电池价格以年均20%速度下滑,动力电池技术升级进一-步 拉低电动车售价。 Analysys易观测算,对私人购车来说,电动车总拥有成本(TCO) 到2024年左右将会低于燃油车,而对于营运车辆,电动车即将展现优势。 新能源汽车和充电桩数量加速增长: 2019年底,工信部设定更为明确的新能源汽车销量目标,叠加购车补贴延期,未来有望进一步 推动电动车普及。 同时,充电桩入选“新基建”, 地方政府和企业加速相关投资,有望加速提升新能源汽车使用体验。 海内外多家企业再获融资,C2C模式在海外受青睐国内共享汽车领域融资热度走低: 2019年,受中小企业退出等因素影响,共享汽车融资笔数和维度减少。 微租车、苏打出行、地上铁等四家企业获得新一轮融资, 金额为数千万人民币到数千万美元。 海外多家共享汽车平台获融资,已诞生3家独角兽: 2019年2月,宝马和戴姆勒投资10亿欧元重组出行业务,包括并入Car2go的Sharenow业务; Turo于2019下半年、2020年 初分别获得2.5亿及3000万美元融资; Zoomcar在2019年共获两笔融资,2020年初再获一轮融资,分别为106万、480万、300。

11、1TSX.V: FCC | OTCQX: FTSSF TSX-V: FCC OTCQX: FTSSF Battery Materials for the Electric Vehicle Market August 25, 2020 2TSX.V: FCC | OTCQX: FTSSF FORWARD LOOKING STATEMENTS Refinery, the processing of c。

12、运营的进一步 深化对平台资金流转、策略精准、服务品质等提出更高要求,经营不善的玩家将在竞争。 中陆续淘汰;同时在企业寻求多模式增收与疫情叠加影响下,共享汽车与传统长短租边界逐渐模糊,彼此间市场争夺日渐激烈;顺风车。 市场规范化重启及滴滴新业务主打低价的“花小猪”。 上线 击破共享汽车高经济性防线。 资本环境:头部玩家受资本亲睐,行业加速结构性分化共享汽车领域获老股东坚定大笔增资及新资本加持:继2019年 资本寒冬及2020年初新冠疫情影响,共享汽车市场长达1年未有资本加注;随着2020年5月联动云宣布完成新-轮融资、10月GoFun出行完成B轮数亿元人 民币融资, 11月市场再迎好消息,环球车享拟获上汽15亿元增资,为行业发展打下强心剂。 同时资本市场态度的两极分化,更青睐头部企业,将进一步 加速行业结构性分化。 官方资本入注,有效提升行业资信能力: GoFun出行 与联动云新- -轮融资均获国家或地方政府资本亲睐,有利于优化企业股东结构,增强企业信用等级,为日后的融资提供强有力的后盾,同时有助于企业引进更好的战略与业务资源,助力快速恢复与提高自身造血能力。 中国共享汽车市场趋势展望行业发展逐渐平台化、体系化,旨在构建一-站式出行服务平台,寻求企业价值增长新引擎。 城市运营由泛化到精耕,结构优化由高转低、自内向外。 车队结构实现“多”-“省”-“优”-“准”四维升级。 点击下载报告:易观分析:中国。

13、EV乘用车销量然而,从绝对数字上看,在可预见的未来,中国将继续成为全球最大的电动汽车市场。 分析项目到2030年,中国的BEV销量将达到约900万辆,年增长率占24%。 2022年,公司和租赁车队以及中国私家车购买者不断采用BEV的推动力。 图2 全球BEV乘用车销量预测电动动力总成系统的优化在逆变器中使用碳化硅晶体管。 如今,在逆变器中使用绝缘栅双极型晶体管(IGBT)成为先进的电子动力总成设计的标准要求,因为它们的成本效率很高,具有广泛的可用性和操作效率。 在基准测试中,有11个仍依赖此技术。 但是,带有碳化硅金属氧化物半导体场效应晶体管的定制逆变器效率更高,并且为优化电子动力总成系统提供了巨大的机会,例如,通过缩小热管理系统和电池的尺寸。 电动机的浸没油冷却许多车辆通过液冷套冷却电动马达,因为这是一种低成本的解决方案。 基准分析中,每12个BEV模型中就有10个具有此功能。 但是另一个油冷却的解决方案可以以较低的成本实现更高的峰值功率。 油冷还提供纤薄的包装优势电机,因为不需要外壳。 图3 散热技术比较集成的板载充电器和直流到直流(DC-DC)的转换器。 集成直流到直流DC-DC转换器和车载充电器(OBC)可以通过以下方式大大降低成本物理和功能组件的集成。 图4 成本比较下一代制造尽管采用不同的方法,但基准测试中的两个国际模型都采用了一流的设计技术。 例如,一个模型的制造过程似乎涉。

14、2020? ? 01 ? 02 ? 03 ? ?CONTENTS 01 ? ? 0 50 100 150 200 250 300 1月2月3月4月5月6月7月8月9月10月11月12月 2017201820192020 单位:万辆 2020?。

15、本产品保密并受到版权法保护 Confidential and Protected by Copyright Laws 中国互联网专车市场专题研究报告2016 2016年8月 指数成长的比特动能 目录 2016/8/29 2 中国互联网专车市场现状分析 1 3 中国互联网专车市场典型厂商分析 4 中国互联网专车市场发展趋势分析 指数成长的比特动能 专车新政出台对专车市场形成利好 2016/8/2。

16、特朗普政府时期美国电动车市场发展明显落后,随着新一届拜登政府今年初正式上任,按照其施政纲领,美国电动车市场将获得政策大力支持,包括恢复全额税收抵免以及联邦政府车队电动化等。 因此,我们预计,随着美国疫情形势在疫苗推广下逐渐趋于缓和,美国政府。

17、在电动化与数字化背景下集中度将大幅提升,倒逼车企不断突破发展。 在电动化与数字化的 背景下,智能电动车的竞争将同时在以电气化架构为基础,涵盖三电系统在内的成本和安全 性能,以及以软件算力为基础的智能化驾驶和智能移动座舱化间展开。 而在数据和算。

18、当市场上新能源汽车保有量达到一定规模之后,为确保日常的正常使用,需要设置相关的配套设施进行支持,为此出台对基础设施搭建的政策势在必行。 对于基础充电设施的规划和建设目标,国家层面已经给出了明确的政策支持,将会满足截止2020年累计产销量50。

19、基于自动驾驶技术的软件与服务将贡献更大收入。 大众计划自主研发 60核心软件与技 术,着重研发大数据人工只能等领域,以向移动出行服务商做转型好充足的技术储备。 未来公司的盈利结构将发生较大的转变,过去公司作为 OEM 通过一次性销售整车获利,。

20、 TableRightTitle 证券研究报告电子 TableTitle 光伏新能源车市场拉动薄膜电容龙头高速增长 TableStockRank 增持首次 TableStockName 法拉电子600563首次覆盖 TableReportD。

21、2022 年深度行业分析研究报告 3 目目 录录 一美国新能源汽车市场:全球电车增长第三支柱,渗透率洼地一美国新能源汽车市场:全球电车增长第三支柱,渗透率洼地 . 6 一发展历程:特斯拉引领,多元化发展 . 6 二市场格局:特斯拉独占鳌头,。

22、证券研究报告2021年全球新能源汽车市场回顾2022年02月13日行业评级:增持2请参阅附注免责声明01全球市场:21年销量达到675万辆,预计2022年有望达到1000万辆,渗透率突破两位数020304投资要点行业评级:增持海外市场:欧洲。

23、2021.3.192020年中国商用车市场格局分析目录010203商用车细分市场格局分析商用车细分市场格局分析商用车市场趋势展望商用车市场趋势展望中国商用车市场发展概况中国商用车市场发展概况1受政策端与需求端双驱动影响,工程物流用货车拉动商。

24、120212021.12前言202032021务2021告务20211758.5122.62务告务包研u 研研512务5发展现状整体市场02区域格局07市场分析车源分布09消费需求14保值率表现16消费偏好车型偏好23消费格局29消费偏好3。

25、普华永道中国汽车市场蓝皮书 2017版中国汽车市场:见证变革普华永道中国 汽车行业洞察 .3中国汽车市场: 正值转折点 .4新能源汽车: 未来可期 .7智能网联汽车时代是否已来 .12汽车业降本增效的可行之道 .16数字化挑战下的汽车销售新。

26、虽然汽车制造商之间在现有市场上存在竞争,但高档车市场的增长速度显著扩大,显示出与整个汽车行业趋势不同的价格剪刀效应正在扩大。 随着更多参与者的参与,市场竞争也变得更加激烈,行业正在经历前所未有的变化。

【租车市场】相关PDF文档

【租车市场】相关资讯

麦肯锡:中国电池电动车市场现状如何?2021年BEV市场趋势报告

麦肯锡:中国电池电动车市场现状如何?2021年BEV市场趋势报告

发布时间: 2021-06-22

电动两轮车市场格局及电动两轮车市场需求分析

发布时间: 2021-04-20

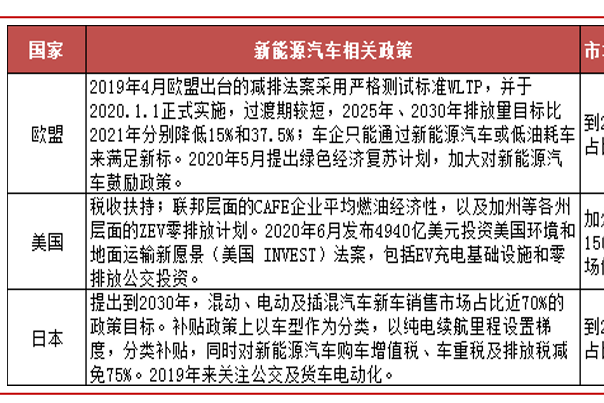

欧盟美国日本新能源汽车市场渗透率解读

发布时间: 2021-04-02

易观分析:中国共享汽车市场白皮书2020(附下载)

发布时间: 2020-12-31

易观分析:中国共享汽车市场年度综合分析(附下载地址)

发布时间: 2020-07-02

易观分析:2019中国共享单车市场专题分析(附下载地址)

发布时间: 2019-09-26

【租车市场】相关数据

全球全地形车市场规模预计2030年达到多少?

全球全地形车市场规模预计2030年达到多少?

发布时间: 2022-08-19

中国智能汽车市场空间将达到多少?(附原数据表)

发布时间: 2022-02-17

Docomo Digital:全球联网汽车市场规模大不大?(附原报告)

发布时间: 2022-02-14

印度电动汽车市场价值将达多少?(附原报告)

发布时间: 2021-12-27

美国自行车市场销量怎么样?(附原数据表)

发布时间: 2021-12-23

2022年国内平衡车市场需求情况如何?

发布时间: 2021-11-23

全球自行车市场价值怎么样?

发布时间: 2021-11-18

2021年中国网约车市场交易额是多少?

发布时间: 2021-10-15

中国冷藏车市场保有量是多少?

发布时间: 2021-10-12

0731-84720580

0731-84720580

商务合作:really158d

商务合作:really158d

友链申请 (QQ):1737380874

友链申请 (QQ):1737380874

微信扫码登录

微信扫码登录

手机快捷登录

手机快捷登录

账号登录

账号登录