最新报告

最新报告

中英对照

中英对照

全文搜索

全文搜索

报告精选

报告精选

PDF上传翻译

PDF上传翻译

多格式文档互转

多格式文档互转

入驻&报告售卖

入驻&报告售卖

会员权益

会员权益

机构报告

机构报告

券商研报

券商研报

财报库

财报库

专题合集

专题合集

英文报告

英文报告

数据图表

数据图表

会议报告

会议报告

其他资源

其他资源

研报

研报

新质生产力

新质生产力

DeepSeek

DeepSeek

低空经济

低空经济

大模型

大模型

AI Agent

AI Agent

AI Infra

AI Infra

具身智能

具身智能

自动驾驶

自动驾驶

宠物

宠物

银发经济

银发经济

人形机器人

人形机器人

企业出海

企业出海

算力

算力

微短剧

微短剧

薪酬

薪酬

白皮书

白皮书

创新药

创新药

行业分析

行业分析

个股研究

个股研究

年报财报

年报财报

IPO招股书

IPO招股书

会议纪要

会议纪要

宏观策略

宏观策略

政策法规

政策法规

其他

其他

人工智能

人工智能

信息科技

信息科技

互联网

互联网

消费经济

消费经济

汽车交通

汽车交通

电商零售

电商零售

传媒娱乐

传媒娱乐

医疗健康

医疗健康

投资金融

投资金融

能源环境

能源环境

地产建筑

地产建筑

传统产业

传统产业

英文报告

英文报告

其它

其它

行业聚焦

行业聚焦

芯片产业

芯片产业

热点概念

热点概念

全球咨询智库

全球咨询智库

人工智能

人工智能

500强

500强

新质生产力

新质生产力

会议峰会

会议峰会

新能源汽车

新能源汽车

企业年报

企业年报

互联网

互联网

公司研究

公司研究

行业综观

行业综观

消费教育

消费教育

科技通信

科技通信

医药健康

医药健康

人力资源

人力资源

投资金融

投资金融

汽车产业

汽车产业

物流地产

物流地产

电子商务

电子商务

传统产业

传统产业

传媒营销

传媒营销

其它

其它

十五五规划系列报告合集(共48套打包)

十五五规划系列报告合集(共48套打包)

2026低空经济/低空产业报告合集(共47套打包)

2026低空经济/低空产业报告合集(共47套打包)

AI、科技与通信

AI、科技与通信

广告、传媒与营销

广告、传媒与营销

消费、零售与支付

消费、零售与支付

HR、文化与旅游

HR、文化与旅游

金融、保险与投资

金融、保险与投资

能源、环境与工业

能源、环境与工业

医疗制药与大健康

医疗制药与大健康

物流、地产与建筑

物流、地产与建筑

其他行业

其他行业

AI ▪ 科技 ▪ 通信

AI ▪ 科技 ▪ 通信

数字化

数字化

金融财经

金融财经

智能制造

智能制造

电商传媒

电商传媒

地产建筑

地产建筑

医疗医学

医疗医学

能源化工

能源化工

其他行业

其他行业

收藏

收藏 下载

下载 2026-02-02

2026-02-02

AI查数

AI查数

行业数据

行业数据

政策法规

政策法规

商业模式

商业模式

产业链

产业链

竞争格局

竞争格局

市场规模

市场规模

产业概述

产业概述

其它

其它

2026年

2026年 AI读财报

AI读财报

年报

年报

一季报

一季报

半年报

半年报

三季报

三季报

IPO招股书

IPO招股书

社会责任报告

社会责任报告

A股

A股

IPO申报

IPO申报

港股

港股

美股&全球

美股&全球

新三板

新三板

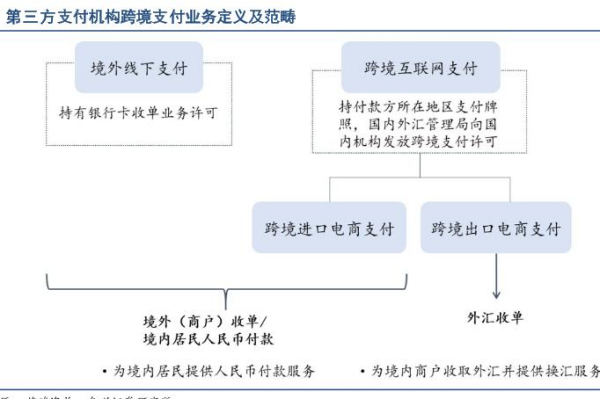

国际支付公司

三个皮匠报告为您整理了关于国际支付公司的更多内容分享,帮助您更详细的了解国际支付公司,内容包括国际支付公司方面的资讯,以及国际支付公司方面的互联网报告、券商研究报告、国际英文报告、公司年报、招股说明书、行业精选报告、白皮书等。

1、 证券研究报告 1 报告摘要报告摘要: 大陆晶圆代工第一股,二十年砥砺前行大陆晶圆代工第一股,二十年砥砺前行 中芯国际是大陆规模最大、技术最先进、配套最完善、跨国经营的专业晶圆代工厂,排 名全球第五、大陆第一,可提供设计服务与 IP 支持、光掩膜制造、凸块加工测试等一 站式配套服务。 前两大股东的实控人分为中国信息通信科技集团/大基金一期,股东背 景强劲。

2、度升级,提出全新智慧行业解决方案,并广泛用于衣、食、住、行等各个领域,帮助实体企业智能化、数据化升级,让数字中国成为触手可及的当下。

3、 中国支付清算行业社会责任报告 Social Responsibility Report of China Payment Industry 2019 2 中国支付清算行业社会责任报告 Social Responsibility Report of China Payment Industry2019 S 目 录 CONTENT 报告说明 会长致辞 04 06 第二章 社会责任管理 一 行业协会发。

4、rch 数据显示,2016 年中国移动支付交易规模高达 9 万亿美元,稳居世界第一,接近美国 1120亿美元的 90 倍。 数字支付兴起之初,主要应用于零售端的“小额支付”。 在零售端,数字支付的发展历程可以划分为两个时期,“流量战争”时期和“场景战争”时期。 流量战争时期,支付机构的商业逻辑可概括为:以“支付”为手段,以“流量”为入口,以“数字”为目的,进而通过金融服务、精准营销等其他服务实现流量和数据的变现。 经过多年的发展,数字支付在零售“流量端”的竞争格局初定,增长红利逐渐消失。 各个支付机构开始向场景端发力。 依托物联网、生物识别、人工智能等新型的技术手段,并集合智能识别硬件、无人货柜、电子价签、智能收银台等硬件产品为零售场景打造完整的“软硬件一体化解决方案”,真正变革零售基础设施,实现无界零售。 数字支付作为一种全新的支付方式,也将由小而大,逐渐实现由 C 端向 B 端的扩展迁移。 以支付数字化为起点,企业可以实现数字化转型的关键一跃,与之相对,数字支付机构也将通过企业支付打开企业服务的大门,成为企业数字化转型的综合服务提供商。 未来随着生物识别、物联网、人工智能和区块链等新技术的不断成熟和全面普及,将有更加多样化的技术手段应用于数字支付领域,变革支付基础设施,改变支付方式和支付形态,甚至影响整个支付清算系统的走向。 以新科技、新设备作为底层。

5、 公司公司报告报告 | 首次覆盖报告首次覆盖报告 请务必阅读正文之后的信息披露和免责申明 1 中芯国际中芯国际(688981) 证券证券研究报告研究报告 2020 年年 08 月月 03 日日 投资投资评级评级 行业行业 电子/半导体 6 个月评级个月评级 买入(首次评级) 当前当前价格价格 75.69 元 目标目标价格价格 103.27 元 基本基本数据数据 A 股总股本(百万股)。

6、国际或国内收入支付。 相比之下,只有11%的比荷卢银行和4%的达赫银行为半数以上的企业客户提供这种支持。 银行商业客户中有多少比例需要支持来处理国际或国内的收入付款?随着全球贸易开始回到新冠肺炎疫情前的水平,银行必须准备好支持企业反弹。 这意味着提供可获得的银行解决方案,消除本地和国际贸易中的摩擦,使它们能够不受昂贵的跨境支付的阻碍,扩展到其他市场。 大约三分之二的欧洲银行使用现有的代理银行网络,这是银行为客户转移资金最慢、最昂贵的方式。 虽然人们可能认为欧元区享受无障碍跨境支付,但欧元区每个国家仍有自己的支付系统。 此外,欧元区国家在与一些全球贸易大国(包括美国和中国)进行贸易时,仍会产生费用和延误。 这些都对企业的潜力造成了不必要的限制。 文本由木子日青 原创发布于三个皮匠报告网站,未经授权禁止转载。 数据来源:Banking Circle:合作促进商业银行业务更好发展。

7、The role of blockchain in banking Future prospects for cross-border payments 3 Preface Section 1: The blockchain solution 4 What is blockchain 5 The industry approach 16 Regulation Section 2: Outlook 。

8、且已经通过gpi实现了更快、完全可追踪和透明的支付。 在这一成功的基础上,将利用技术进步提供更高水平的速度和效率,同时保持对安全、风险和控制的高度关注。 跨境支付:真相揭晓UETR使每个单独的gpi支付能够在其旅程中进行端到端跟踪。 通过汇总和分析历史UETR数据,可以对机构或社区层面的绩效和流量获得有价值的见解。 1.gpi支付速度很快gpi承诺是在接收gpi成员的时区内,在同一天使用资金。 事实上,92%的gpi跨境支付在24小时内贷记到受益人账户,38%在30分钟内到达最终目的地。 这种额外的速度对受益者来说真的很重要:对于公司来说,通过改善流动性和库存管理,更快地接收资金直接转化为利润,从而提高竞争优势。 所有通过SWIFT进行的跨境交易均已在gpi跟踪系统中确认 仔细观察跨境资金流动可以发现,对本币的管制是限制货币流通速度的最大因素。 如果将那些存在监管壁垒和资本管制的国家排除在分析之外,那么接近50%的gpi支付在30分钟内到达。 对于成熟市场之间的交易而言,如果没有货币管制、遗留系统或合规停止等摩擦,情况会更好:例如,英国向美国支付的gpi款项中,72%在30分钟内到达,95%在6小时内到达。 这与许多国家的国内支付系统相当。 2.中介比预期少,对速度没有影响数据显示,跨境支付的代理链出人意料地短,而且中介机构的数量对支付速度的影响也很小。 70%的跨境支付要。

9、省理工学院研究表明,在动乱或危机时期,传统的沟通方式和培训员工如何保持安全的方式已经赶不上恶意行为者的邪恶手段。 许多员工从安全的办公环境过渡到在家工作,没有任何警告或专业培训。 在国内更容易受到网络犯罪分子的网络钓鱼企图,因为其个人生活和工作生活或多或少地融合在一起。 网络犯罪分子试图利用这一点,通过发送伪装成来自知名品牌的恶意电子邮件。 他们可能会要求人们“升级”或“了解新的安全漏洞”,还制造假网站,让人们点击下载恶意软件。 二、根据不断演变的威胁审查流程:使用物理令牌进行多因素身份验证物理令牌支持多因素身份验证过程的原理,其中用户必须输入多条信息才能访问其机构内的安全系统。 作为有效网络安全的基石,物理代币不能虚拟复制,必须在访问机构支付系统时使用。 只要它们留在机构指定员工手中,实物代币就消除了一个简单的密码泄露可能让欺诈者进入支付系统的可能性。 三、通过实施支付安全控制,自动识别和停止非正常支付采用4eyes技术防范单点故障在机构支付欺诈中发现的一种反复出现的模式是,网络犯罪分子从机构内部发送支付,就好像他们是机构自己的雇员一样。 要么窃取个人的登录凭证,要么从机构自己的员工那里获得同谋支持。 至关重要的是,增加控制机制,确保关键行动不能由单一用户执行,消除任何个人成为其机构单一故障点的可能性。 因为在全球危机之后,企业希望恢复到一种新的正常状态,在这种情况。

10、 1 本报告版权属于安信证券股份有限公司。 本报告版权属于安信证券股份有限公司。 各项声明请参见报告尾页。 各项声明请参见报告尾页。 专注钾肥,重新起航专注钾肥,重新起航 多次业务转型资源整合探索钾肥之路多次业务转型资源整合探索钾肥之路。 公司曾涉及冰箱压缩机、油脂 加工、国际船务及物流服务等业务,2015 年起公司逐步开展资源整合、 出售油脂业务,并通过控股中农国际引入钾肥资产。 今年起公司决定 剥。

11、甚至更快。 现在有超过3亿个每月活跃的移动货币账户。 客户不仅更频繁地使用他们的帐户,而且他们还将其用于新的和更高级的用例。 这表明,越来越多的人正在远离金融体系的边缘,过上越来越数字化的生活。 随着越来越多的资金流通和变现,交易价值也全面增长。 全球每日交易额首次超过20亿美元,预计到2022年底将超过30亿美元。 二、通过移动支付处理的国际汇款大幅增加:2020年,通过移动支付处理的国际汇款增长了65%。 有史以来第一次,每月的汇款和收款金额超过了10亿美元。 尽管人们担心,随着世界各地的人们遭遇失业和收入减少,汇款额会下降,但似乎很明显,世界各地的侨民继续使用移动货币来帮助家乡的人。 三、移动商户付款有了飞跃:随着越来越多的消费者对使用现金感到不舒服,许多人转而使用移动货币来购买食物、衣服和其他基本产品和服务。 这无疑促进了商户支付的增加。 移动货币商户支付的价值增长了43%,而前一年为28%。 2020年,平均每个月的商户支付交易额为23亿美元,二维码成为仅次于美元的第二大商户支付渠道。 移动支付注册账户的净增加:移动支付月活跃用户增长:文本由木子日青 原创发布于三个皮匠报告网站,未经授权禁止转载。 数据来源:GSMA智库:2021年移动货币行业发展现状报告。

12、GLOBAL TRENDS IN THE CARDS AND PAYMENTS INDUSTRY 2020 External Document 2020 Infosys Limited2 | Global trends in cards and payments industry 2020 Contents Foreword .。

13、些未能实现这一转变的公司,其销售业绩不如同行。 一些纯电子商务商家比如亚马逊,正在尝试开设实体店。 全渠道支付项目面临的最大挑战:2.全渠道解决方案和普遍支持的功能:在对不同类型的新支付技术的调查中,近三分之二的零售商对替代支付感兴趣,其次是移动POS和钱包。 替代支付方式包括传统的基于信用卡的Visa和万事达交易的替代方式。 其他还有通过二维码、近场通信(NFC)、可穿戴设备和生物识别技术等一系列新技术捕捉或集成的支付方式。 包括ApplePay、三星pay和AndroidPay在内的数字钱包已经有了很高的认可度,但零售商现在开始质疑这些支付方式的用户使用量。 零售商对支付方式和工具感兴趣:4.3零售环境的安全性零售行业的支付安全仍然是最重要的。 支付行业对持卡人和支付运行网络的安全性深感担忧。 随着越来越多的零售商接受信用卡和其他支付方式,这个行业必须继续为交易中所有各方的安全和保障而努力。 目前,支付安全主要关注销售渠道。 从调查中可以清楚地看到,虽然大量的受访者确实有一套常见的安全和欺诈预防措施,但为了改善安全状况,各行各业还需要做更多的工作。 文本由木子日青 原创发布于三个皮匠报告网站,未经授权禁止转载。 数据来源:国际支付公司(ACI):商家全渠道支付:神话还是现实。

14、市场深度似乎明显增加。 银行贷款流动性:强制出售1000万美元的成本美国和非美国银行贷款的交易成本继续缓慢下降。 美国银行贷款的市场深度显著增加,而非美国银行贷款的市场深度略有改善。 美国和非美国银行贷款的报价不确定性均已达到危机前的水平,2月份持平。 文本由云闲 原创发布于三个皮匠报告网站,未经授权禁止转载。 数据来源:摩根斯坦利国际资本公司:流动性风险监控报告。

15、切断了。 移动B2C商务不断发展,消费者在网上进行的交易也越来越多。 但他们并不总是在网上完成交易。 分析表示,到2020年,从数字渠道开始、线下完成的总购买价值将达到7040亿欧元。 这比2015年的4570亿欧元有所增加。 此外,加上网上销售,到2020年,这些全渠道交易预计将达到9470亿欧元,占欧洲零售总额的53%。 某些金融机构会通过自身的零售银行业务经验来熟悉全渠道客户。 麦肯锡研究了2016年的客户旅行,对10万人的行为进行了建模,这些人通过不同渠道获得贷款:实体分行、电话、网站和网络搜索。 麦肯锡发现,72%的客户在开始贷款申请过程时使用的是谷歌搜索功能,只有3000人继续在网上申请贷款。 相反,16,000人转移到了呼叫中心,12,000人转移到了分公司。 其次是技术的快速发展,以及支付服务的分散方式,尤其是在美国等成熟市场。 支付宝、微信支付等钱包正越来越多地被商家接受,这要归功于它们的低接受成本和高水平的消费者渗透率。 更重要的是,与支付相结合的移动应用程序如微信支付、支付宝和新的WhatsApp支付正迅速受到数字连接消费者的欢迎,尤其是在亚洲市场。 中国在这方面走在了前面:它的数字战略已经成功地创建了移动-社交混合的家园社交媒体应用程序与支付钱包结合在一起。 支付宝、微信支付(微信Pay)和财付通(TenPay)的市场份额超过50%。 文本由木子日青。

16、市场品牌的保护伞下,这种情况已经在网络领域发生了。 此外,随着互联网生态系统的成熟,回报和利润空间正在变得更少、更大的参与者之间得到巩固。 科尔尼公司的一项研究显示,2009年用户访问的前15个美国网站中,有11个仍在2015年的前15个网站之列。 2.消失的现任服务机构:一些现有的金融服务机构可能会因新进入者的干扰而消失。 这是未来十年将出现的最糟糕的情况。 两个主要的战场正在出现:前台与客户的接触和后台支付工具。 任何一方如果能提供最好的客户体验,并在参与和忠诚方面表现得最有创意,就会在前台参与中获胜。 随着增长放缓和价格下跌,后台部门的战场正在避免一种商品化的公用事业业务。 来自科技巨头的威胁正在迫近,苹果、谷歌和Facebook都差点破坏用户粘性和支付效用。 3.消失的支付卡:塑料支付卡不会很快消失,他们已经在其他形式的电子支付中占据了相当大的优势。 它们是世界各地常见的支付方式,适用于各种支付场景。 消费者和商家都觉得使用和接受信用卡很舒服。 此外,支付方式的改变很少是从一个新网站开始的。 总有一些遗留问题需要解决,无论是对遗留基础设施的投资,还是对遗留心态的投资。 信用卡接受基础设施和支付习惯根深蒂固,改变总是困难的,除非有令人信服的理由这样做。 文本由木子日青 原创发布于三个皮匠报告网站,未经授权禁止转载。 数据来源:RS2:消失的支付:如何引领未来。

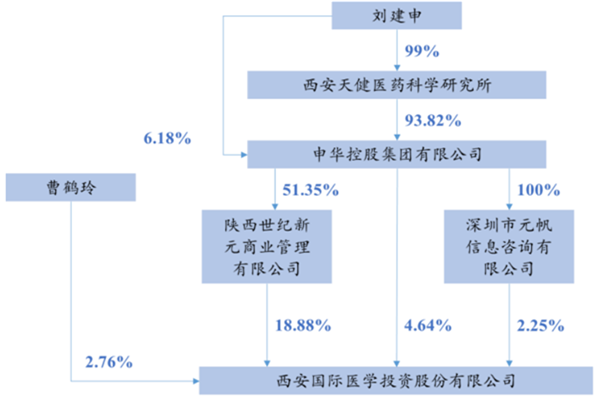

17、申 港 证 券 股 份 有 限 公 司 证 券 研 究 报 告 申 港 证 券 股 份 有 限 公 司 证 券 研 究 报 告 敬请参阅最后一页免责声明 证券研究报告 公 司 研 究 公 司 研 究 公 司 深 度 研 究 公 司 深 度 研 究 西北医疗航母西北医疗航母 国际医学(000516.SZ) 医药生物/医疗服务 投资摘要:投资摘要: 西北地区医疗航母。 西北地区医疗航母。 公司旗。

18、者。 从2000年塔塔茶叶收购泰特利开始,该集团取得了几项重大进展:塔塔钢铁(tatasteel)收购了康力斯(Corus),塔塔汽车(tatamotors)收购了捷豹(Jaguar)和路虎(landrover),塔塔化工(tatamchemicals)收购了布伦纳蒙德(Brunner Mond);韩国塔塔汽车公司生产的大宇商用车;塔塔钢铁公司在新加坡的NatSteel和泰国的Millennium Steel;美国塔塔化学公司的通用化工产品、塔塔茶叶公司的八点钟咖啡和塔塔通信公司的泰科全球网络。 2.Infosys(印孚瑟斯)Infosys是下一代数字和咨询服务领域的领导者,拥有超过24万名员工,在国际上的影响力与日俱增。 该公司在46个国家的191个地点开展业务。 它由7个人投资250美元创办,1992年成为一家上市有限公司。 1999年第一家在纳斯达克上市的印度公司,是纳斯达克100指数的一部分。 该公司最初进军美国市场的是一家名为Data Basics Corp的公司,该公司是一家为美国客户提供软件的“实体店”或现场开发商。 后来,Infosys与Kurt Salmon Associates成立了一家合资企业,负责在美国的营销。 目前,Infosys超过65%的收入来自美国,为锐步、Visa、波音、思科系统、Nordstrom和纽约人寿等公司客户提供服务。 它是印度最大的上市IT服务出口商,。

19、p2014年,NetHope发布了第一版数字支付工具包,帮助美国国际开发署USAID执行伙伴IPs从现金支付走向数字支付。 在过去六年中,数字支付领域已经成熟并变得至关重要,特别是在COVID19流行期间,非接触式和远程交易是社区健康安全和经。

20、p新兴商业模式的破坏性为商家提供了巨大的优势。 消费者对随时随地购物和点播服务的需求,为商家提供了重要的机会,以发展更紧密的客户关系,更好地洞察行为,更高的门票销售和全新的商业模式,导致更强劲的增长和更高的收入。 pp然而,同样的颠覆性力量也带。

21、p代理银行业务的覆盖面非常广,在全球范围内便利跨境支付确认和账户对账单。 它由一个强大和高度可靠的金融机构网络组成,这些金融机构用一种共同的成熟的语言相互指导。 几十年来,这个体系一直很好地服务于我们。 通过SWIFT gpi,该系统也变得透明和。

22、p所有行业都声称受到技术驱动的颠覆。 在许多情况下,这种技术只是该行业发展的手段。 在这些行业中,颠覆已经成为当下描述自然变化或最新发展的一种方式。 pp但在金融服务领域,尤其是支付和交易领域,情况并非如此。 各种各样的供应商都很清楚,技术带来的变。

23、虽然利用集成支付软件FinTech 1.0的趋势为银行收单机构提供了传播支付的新渠道,但当前FinTechFinTech 2.0的浪潮包括将支付整合到其核心产品中的软件公司。 FinTech 2.0公司能够捕捉更多的支付经济,并为商家提供更。

24、2020年,新冠疫情对整个亚太地区的商务造成了冲击。 疫情给经济带来多 重冲击:疫情管控产生的直接成本,封锁和其他防控措施造成的巨大成本, 以及全球经济衰退的影响。 2020年亚太地区的支付方式加速向数字化方向发展。 随着商务的重心从销 售点转。

25、调查显示,目前科技人员占比即科技人员占总员工人数比例在一半以上的银行有8.89,支付机构有10.87;占比在四分之一到一半的银行有6.67,支付机构有49.28;占比在百分之五到四分之一的银行有17.78,支付机构有36.23;占比不到百分。

26、移动正在吞噬世界。 安德森霍洛维茨基金Andreessen Horowitz的本尼迪克特埃文斯Benedict Evans在2014年10月如是说。 当我读到今年的MEFMobile Money Report时,我当然想到了他的话。 我们最初用手。

27、金融服务业已经走到了一个关键的十字路口。 作为一个行业,在向客户提供商业支付解决方案时,我们如何决定自己的未来,而不考虑规模或复杂性新兴的快速评估技术永远改变了支付格局。 特别是银行考虑到服务的复杂性全球交付和严格的监管审查必须谨慎应对。 这是一。

28、智慧的城市在中国智慧的城市在中国IBM智慧的城市 愿景创立于1911年的国际商业机器公司 IBM 是全球最大的信息技术和业务解决方案公司, 业务遍及170多个国家和地区, 2008年全球营业收入达到1, 036亿美元。 在中国, IBM的各。

29、 证券研究报告 请务必阅读正文之后的免责条款 PayPal:数据数据科技科技生态,欧美支付创生态,欧美支付创新引领者新引领者 非银行金融行业金融科技之支付系列报告2022.4.13 中信证券研究部中信证券研究部 核心观点核心观点 邵子钦邵子。

30、 135 业务数字化转型篇 摘要:我国支付行业数字化进程不断加快,网络支付服务全面普及,支付服务便捷性全面提升,多维度业务数据全面丰富。 同时,数字经济的发展为支付市场各参与主体提供了难得的发展机遇,推动对公支付刷脸认证智慧停车智慧教育留学缴。

31、2022赋能支付新疆界专为金融机构和商户设计2简介 3全球支付趋势5主要见解42市场指南67研究方法 150支付术语152内容 支付的可能性不断被重新定义 重新审视和重新想象。 银行业务 支付和商贸之间的传统界限几乎已经消失。 曾经限制谁参。

【国际支付公司】相关PDF文档

【研报】金融行业详解CNAPS、CIPS和SWIFT:央行数字货币如何冲击国际支付清算体系?-20201102(21页).pdf

上传时间: 2020-11-03 大小: 1.15MB 页数: 21

【国际支付公司】相关资讯

新常态下如何打击机构支付欺诈:保护核心支付系统的三大支柱

新常态下如何打击机构支付欺诈:保护核心支付系统的三大支柱

发布时间: 2022-08-19

国际医学股票被ST是怎么回事?为什么被ST?(附公司公告)

发布时间: 2022-01-14

国际医学是什么公司?股权结构是怎样的?业绩和营收情况一览

发布时间: 2022-01-06

什么是第三方支付?分类、代表公司和牌照介绍

发布时间: 2021-10-25

我国关于电子支付的政策,第三方支付政策一览

发布时间: 2021-07-23

IBEF印度国际公司报告:2021HCL以1.37亿美元收购澳大利亚DWS

发布时间: 2021-07-14

第三方支付上市公司一览,相关排名汇总

发布时间: 2021-06-30

国际贸易公司经营范围有哪些?排名一览表2021

发布时间: 2021-05-20

注册国际贸易公司需要什么条件?国际贸易支付方式有哪些?

发布时间: 2021-05-18

支付方式消失的影响:消费者、商家、支付行业新的支付场景

发布时间: 2021-04-14

支付交易业务的关键趋势:支付宝、微信支付等市场份额超过50%

发布时间: 2021-04-14

摩根斯坦利国际资本公司:2021年2月流动性风险监控报告

发布时间: 2021-04-09

国际支付公司(ACI):零售商全渠道支付现状与挑战调查报告

发布时间: 2021-04-06

2021年移动支付账户发展:移动支付处理的国际汇款增长了65%

发布时间: 2021-04-01

gpi推动支付革命报告:gpi现在是跨境支付的首选

发布时间: 2021-03-31

2020年商业银行国际交易报告:70%认为跨境支付是银行的核心服务

发布时间: 2021-03-10

【国际支付公司】相关词条

跨境支付

跨境支付

发布时间: 2022-03-07

【国际支付公司】相关数据

2021年国际航空货运公司的平均费率同比增长了多少?(附CBRE报告)

2021年国际航空货运公司的平均费率同比增长了多少?(附CBRE报告)

发布时间: 2022-02-08

0731-84720580

0731-84720580

商务合作:really158d

商务合作:really158d

友链申请 (QQ):1737380874

友链申请 (QQ):1737380874

微信扫码登录

微信扫码登录

手机快捷登录

手机快捷登录

账号登录

账号登录