最新报告

最新报告

中英对照

中英对照

全文搜索

全文搜索

报告精选

报告精选

PDF上传翻译

PDF上传翻译

多格式文档互转

多格式文档互转

入驻&报告售卖

入驻&报告售卖

会员权益

会员权益

机构报告

机构报告

券商研报

券商研报

财报库

财报库

专题合集

专题合集

英文报告

英文报告

数据图表

数据图表

会议报告

会议报告

其他资源

其他资源

研报

研报

新质生产力

新质生产力

DeepSeek

DeepSeek

低空经济

低空经济

大模型

大模型

AI Agent

AI Agent

AI Infra

AI Infra

具身智能

具身智能

自动驾驶

自动驾驶

宠物

宠物

银发经济

银发经济

人形机器人

人形机器人

企业出海

企业出海

算力

算力

微短剧

微短剧

薪酬

薪酬

白皮书

白皮书

创新药

创新药

行业分析

行业分析

个股研究

个股研究

年报财报

年报财报

IPO招股书

IPO招股书

会议纪要

会议纪要

宏观策略

宏观策略

政策法规

政策法规

其他

其他

人工智能

人工智能

信息科技

信息科技

互联网

互联网

消费经济

消费经济

汽车交通

汽车交通

电商零售

电商零售

传媒娱乐

传媒娱乐

医疗健康

医疗健康

投资金融

投资金融

能源环境

能源环境

地产建筑

地产建筑

传统产业

传统产业

英文报告

英文报告

其它

其它

行业聚焦

行业聚焦

芯片产业

芯片产业

热点概念

热点概念

全球咨询智库

全球咨询智库

人工智能

人工智能

500强

500强

新质生产力

新质生产力

会议峰会

会议峰会

新能源汽车

新能源汽车

企业年报

企业年报

互联网

互联网

公司研究

公司研究

行业综观

行业综观

消费教育

消费教育

科技通信

科技通信

医药健康

医药健康

人力资源

人力资源

投资金融

投资金融

汽车产业

汽车产业

物流地产

物流地产

电子商务

电子商务

传统产业

传统产业

传媒营销

传媒营销

其它

其它

十五五规划系列报告合集(共48套打包)

十五五规划系列报告合集(共48套打包)

2026低空经济/低空产业报告合集(共47套打包)

2026低空经济/低空产业报告合集(共47套打包)

AI、科技与通信

AI、科技与通信

广告、传媒与营销

广告、传媒与营销

消费、零售与支付

消费、零售与支付

HR、文化与旅游

HR、文化与旅游

金融、保险与投资

金融、保险与投资

能源、环境与工业

能源、环境与工业

医疗制药与大健康

医疗制药与大健康

物流、地产与建筑

物流、地产与建筑

其他行业

其他行业

AI ▪ 科技 ▪ 通信

AI ▪ 科技 ▪ 通信

数字化

数字化

金融财经

金融财经

智能制造

智能制造

电商传媒

电商传媒

地产建筑

地产建筑

医疗医学

医疗医学

能源化工

能源化工

其他行业

其他行业

收藏

收藏 下载

下载 2026-02-02

2026-02-02

AI查数

AI查数

行业数据

行业数据

政策法规

政策法规

商业模式

商业模式

产业链

产业链

竞争格局

竞争格局

市场规模

市场规模

产业概述

产业概述

其它

其它

2026年

2026年 AI读财报

AI读财报

年报

年报

一季报

一季报

半年报

半年报

三季报

三季报

IPO招股书

IPO招股书

社会责任报告

社会责任报告

A股

A股

IPO申报

IPO申报

港股

港股

美股&全球

美股&全球

新三板

新三板

高端膜材料

三个皮匠报告为您整理了关于高端膜材料的更多内容分享,帮助您更详细的了解高端膜材料,内容包括高端膜材料方面的资讯,以及高端膜材料方面的互联网报告、券商研究报告、国际英文报告、公司年报、招股说明书、行业精选报告、白皮书等。

1、 TablTable_StockInfoe_StockInfo 2020 年年 06 月月 05 日日 证券研究报告证券研究报告公司研究报告公司研究报告 买入买入 (首次)(首次) 当前价: 13.81 元 博威合金(博威合金(601137) 有色金属有色金属 目标价: 19.00 元(6 个月) 高端高端合金合金材料龙头,材料龙头,5G 注入新动能注入新动能 投资要点投资要点 西南证。

2、 公司公司报告报告 | 首次覆盖报告首次覆盖报告 1 方邦股份方邦股份(688020) 证券证券研究报告研究报告 2020 年年 04 月月 03 日日 投资投资评级评级 行业行业 电子/其他电子 6 个月评级个月评级 买入(首次评级) 当前当前价格价格 82.25 元 目标目标价格价格 106.32 元 基本基本数据数据 A 股总股本(百万股) 80.00 流通A 股股本(百万股) 1。

3、 证券研究报告 / 公司深度报告 高端石英材料供应商,三大下游高端石英材料供应商,三大下游市场景气共振市场景气共振 报告摘要报告摘要: 国内石英材料行业的领军企业国内石英材料行业的领军企业,已在国际市场上崭露头角。 ,已在国际市场上崭露头角。 公司是 国内高端石英材料行业的领军企业,致力于航空航天、半导体、太 阳能、光纤通讯、光学等高新技术领域的配套服务。 公司现已发展 为国内外具有较大影响。

4、 证券研究报告 | 首次覆盖报告 2020 年 02 月 19 日 昊华科技昊华科技(600378.SH) 5G+军工驱动,军工驱动,高端氟材料高端氟材料龙头龙头加速实现进口替代加速实现进口替代 国有高端研究院整合上市,更名“昊华科技”。 国有高端研究院整合上市,更名“昊华科技”。 公司为国务院国资委直属中 国化工子公司中国昊华旗下 12 所高端研究院资产整合上市平台,科研 实力雄厚。 公司 20。

5、化工首席分析师:杨伟 SAC NO:S1120519100007 化工研究助理:陈凯茜 利安隆:国内抗老化助剂龙头, 有望受益于高端材料国产化 请仔细阅读在本报告尾部的重要法律声明 公司深度报告 2020年6月17日 仅供机构投资者使用 证券研究报告 核心观点 产品线齐全的国内抗老化剂龙头,五大生产基地保障稳定供应,“外延产品线齐全的国内抗老化剂龙头,五大生产基地保障稳定供应,“外延+ +内生。

6、公司利用水热法技术,通过内生外延基本形成了新材料布局的雏形,现已形成电子陶瓷材料、电子金属浆料(银浆、铝浆等)、结构陶瓷材料(纳米复合氧化锆和氧化铝等)、催化材料(蜂窝陶瓷、分子筛、铈锆固溶体等)、建筑陶瓷材料(陶瓷墨水、釉料等)共五大业务板块;公司将发挥平台优势,加强集群在产品、技术、市场等方面的协同效应,快速占领高端客户。 而且,在智能汽车、智能家居、智慧城市、汽车尾气治理、人口老龄化、可穿戴设备等大趋势中,公司各业务板块均快速增长。 管理优势方面,主要管理人员均具有多年材料行业的工作经验,已实施股权激励和两期员工持股计划,并与中科院、清华大学、山东大学等高校建立了稳定的合作关系。 2、电子陶瓷:MLCC 粉迎来量价齐升阶段 电子陶瓷业务主要为 MLCC 陶瓷粉(钛酸钡),公司为国内MLCC 陶瓷粉体领域龙头企业,全球第二家使用水热法生产MLCC 陶瓷粉的企业,现有产能 1 万吨/年,2017 年营收为 2.99亿元,毛利 1.22 亿元,受益于低成本、高效服务和 MLCC 景气上行,我们预计 2018-2020 年公司电子陶瓷营收分别达到 4.33、 5.70、6.95 亿元,毛利分别为 1.77、 2.34、 2.85 亿元。 智能汽车、智能家居、智慧城市等新兴应用的发展带动了 MLCC 配方粉、电子浆料等电子材料的需求快速增长,价格稳步提升。 随着 MLCC 向。

7、 行业行业报告报告 | 行业研究简报行业研究简报 请务必阅读正文之后的信息披露和免责申明 1 钢铁钢铁 证券证券研究报告研究报告 2020 年年 09 月月 04 日日 投资投资评级评级 行业行业评级评级 强于大市(维持评级) 上次评级上次评级 强于大市 作者作者 马金龙马金龙 分析师 SAC 执业证书编号:S1110519030001 赵莹洲赵莹洲 联系人 资料来源:贝格数据 。

8、亿元,预计从2020-2025 年将以24.5%的复合增速增长至3400 亿元,成长速度显著快于茶行业和其他茶产品。 从2015年开始喜茶、奈雪的茶等为主的头部连锁现制茶饮品牌逐步引领行业发展。 首先对产品持续的升级,以优质、新鲜原料生产的水果茶、奶盖茶等产品成为消费主流趋势;其次,门店进入高速拓展期。 根据奈雪的茶与CBN Data 联合发布的2020 新式茶饮白皮书,全国新式茶饮门店从2017 年的25 万家扩张至2020 年的48 万家。 由此预计在2021年有望达到55万家,目前喜茶、奈茶作为茶饮的头部品牌,门店的数量已经超过了500家,最后,门店模式不断升级迭代,线上线下融合的多场景发展逐步成为行业共识。 高端茶饮按价格的来划分,主要分为三个档次:1、20 元以上高客单价以喜茶、奈雪的茶、乐乐茶等品牌为代表,主打芝士现泡茶、鲜果茶、水果茶等产品,如多肉葡萄、霸气芝士草莓等。 其中喜茶最受欢迎的果茶系列,主打的是果茶鲜果,不添加任何果酱;而奈雪的茶则创新打造“茶饮+软欧包”模式,乐乐茶同样也是“茶饮+软包”模式,并致力于打造年轻化上海时尚IP2、5-20 元客单价区间以茶颜悦色、茶百道、古茗等品牌为主,主打品牌特色的传统奶茶、奶盖等。 其中察颜悦色拥有独有的超厚现打奶油+碧根果碎奶盖,品牌与长沙这个城市紧密捆绑,形成文化标签;而茶百道主打厚乳/芝士系列,具有独特的。

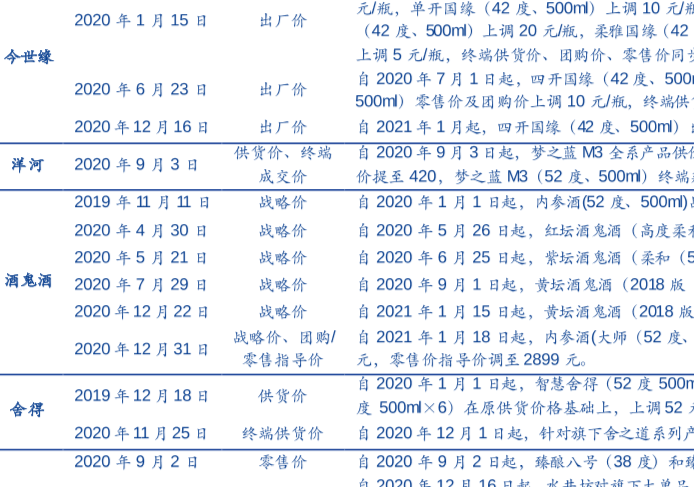

9、元/瓶,国缘K5(42度、500ml)上调35元/瓶,国缘K3(42度、500ml)上调20元/瓶,柔雅国缘(42度、500ml)上调10元/瓶,淡雅国缘(42度、500ml)上调5元/瓶,终端供货价、团购价、零售价同步调整。

10、 请务必阅读正文之后的请务必阅读正文之后的重要声明重要声明部分部分 证券研究报告证券研究报告/ /行业深度行业深度报告报告 2 2020020 年年 1 12 2 月月 1 18 8 日日 金属非金属新材料 内循环背景下,国产高端金属材料全面受益 -高温合金等特钢、钛合金篇 评级评级:增持增持( 首次首次 ) 基本状况基本状况 上市公司数 33 行业总市值(百万元) 。

11、首席分析师:刘万鹏首席分析师:刘万鹏S0010520060004S0010520060004 联系人:曾祥钊联系人:曾祥钊S0010120080034S0010120080034 2021年年1月月27日日 华安证券研究所 新股系列之二:新。

12、请务必阅读正文之后的信息披露和重要声明请务必阅读正文之后的信息披露和重要声明 公公 司司 研研 究究 深深 度度 研研 究究 报报 告告 证券研究报告证券研究报告 industryId 电子电子 审慎增持审慎增持 首次首次 marketDa。

13、p公司 OCA 光学胶成本优势明显,有望逐步突破pp多年技术积累,公司 OCA 光学胶膜产品已在部分终端品牌实现突破,产品质量得到认证。 公司成立十多年来,专注于基于涂布工艺生产功能性涂层复合材料产品,专业从事胶粘制品及 OCA 光学胶膜产品。

14、新材料企业的竞争力来自于三个方面:独家工艺或设备稳定生产及 超前工艺的储备。 复盘公司,大规格难熔合金的熔炼及高度合金化合金材料加工技 术均遭国际封锁,西部超导背靠西北有色院,掌握了大规格高端钛合金熔炼设备及 棒材丝材加工技术高温合金成分控。

15、下游应用领域逐步拓展不断提供公司成长新动力pp石英材料应用范围广泛,下游应用领域不断扩张以及技术提升带动产品向更多下游领域和客户渗透是公司不断发展的基石。 上市之前业务以光源类产品及低等级高纯石英砂为主,其中光源类石英产品占比超过 80;但。

16、涂覆本质上是对隔膜进行改性处理,以满足不同电池产品的需求。 传统隔膜的耐热性吸液性等性能难以满足动力电池的应用需 求,为了满足动力电池用隔膜的需求,对其表面进行涂覆改性成为了易于实现且行之有效的方法。 涂覆改性主要包括无机有机复合改性有机有机复。

17、2020 年:公司成为美国 PVH 集团包括 TOMMY,CK 等美国 VF 集团包括 THE NORTH FACE,TIMBERLANDVANS 等美国哥伦比亚供应商;公司与宜家长城汽车子公司签订框架性采购合同;安利与美国苹果签订开发与供。

18、外延内生,布局半导体光刻胶和面板光刻胶。 中美贸易摩擦以来,中国大陆集成电路行业平板显示行业快速发展,电子化学品的国产替代空间巨大。 在这样的背景下,2020 年,彤程新材开始布局电子化学品材料光刻胶。 设立全资子公司彤程电子作为电子材料产业营运。

19、 请务必阅读正文之后的免责条款部分 全球视野全球视野 本土智慧本土智慧 公司研究公司研究 Page 1 证券研究报告证券研究报告深度报告深度报告 基础化工基础化工 安利股份安利股份300218 买入买入 合理估值: 22.925.0 元 昨。

20、 上市公司 公司研究 公司深度 证券研究报告 石油石化 2022 年 01 月 04 日 东华能源 002221 轻烃产业的先行者,把握产业链优势布局高端材料 报告原因:首次覆盖 买入首次评级 投资要点: 贸易转型,占据产业链高端优势并成为。

21、 上市公司 公司研究公司深度 证券研究报告 国防军工 2022 年 03 月 03 日 西部超导 688122 高端金属材料核心供应商,需求释放助力公司未来高成长 报告原因:首次覆盖 买入首次评级 投资要点: 瞄准国内空白,对标国际先进,打。

【高端膜材料】相关PDF文档

【研报】金属非金属新材料行业高温合金等特钢、钛合金篇:内循环背景下国产高端金属材料全面受益-20201218(41页).pdf

上传时间: 2020-12-21 大小: 1.79MB 页数: 41

【高端膜材料】相关资讯

遮光膜材料的比较

遮光膜材料的比较

发布时间: 2023-11-07

膜材料行业前景展望

发布时间: 2023-09-07

膜材料行业现状

发布时间: 2023-07-19

新版膜材料行业报告分析及膜材料市场调研

发布时间: 2023-06-12

什么是生物医用材料?分类有哪些?典型材料介绍

发布时间: 2023-04-27

PI膜是什么材料?用途有哪些?国内外生产厂家一览

发布时间: 2023-04-27

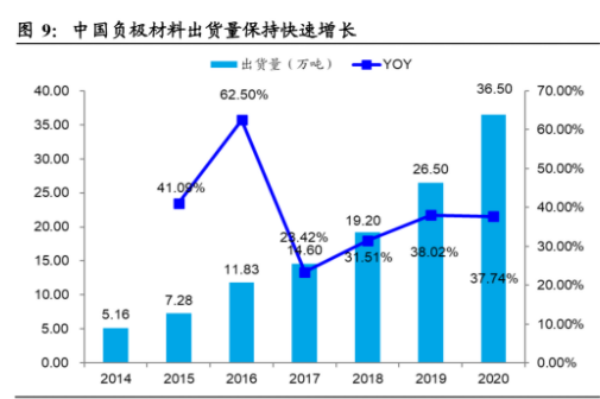

锂电池负极材料有哪些?负极材料发展现状分析

发布时间: 2023-04-27

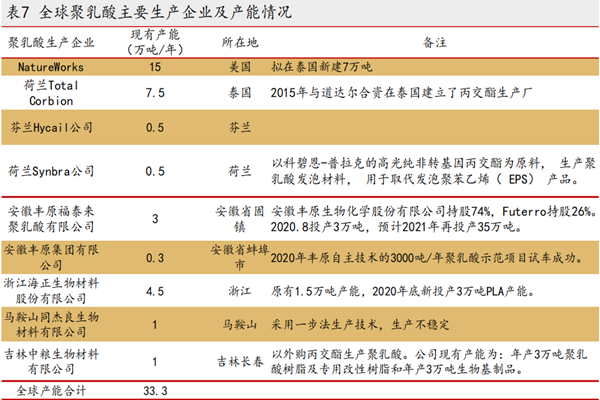

PLA是什么材料?全球主要PLA材料企业及产能梳理

发布时间: 2023-04-27

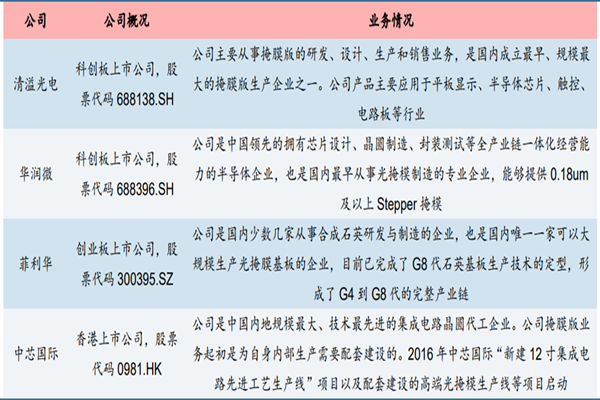

掩膜版上市企业有哪些?国内外掩膜版上市企业梳理

发布时间: 2023-04-27

什么是超材料?超材料的电磁特性和应用领域分析

发布时间: 2023-04-27

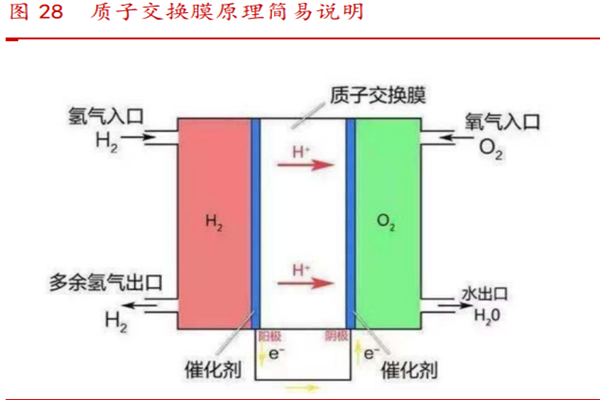

什么是质子交换膜?种类及特性介绍

发布时间: 2022-02-21

什么是聚氨酯保护膜?厂家有哪些?

发布时间: 2022-01-20

什么是光学膜?主要种类有哪些?应用领域介绍

发布时间: 2022-01-20

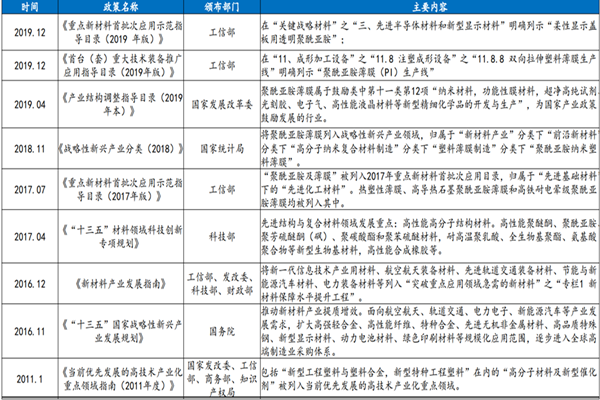

PI膜产业政策有哪些?pi膜国家政策梳理

发布时间: 2022-01-14

MiniLED背光高端膜材市场测算

发布时间: 2022-01-04

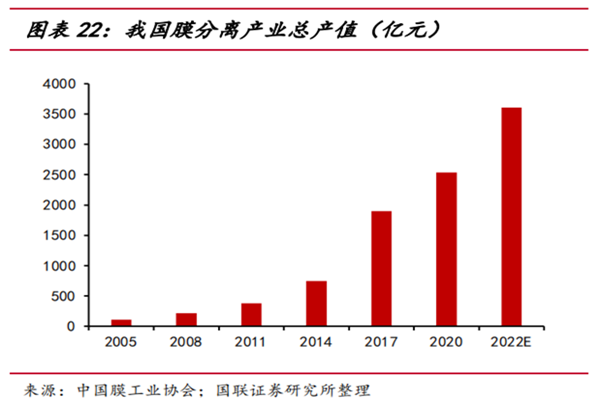

我国分离膜产业规模、产业链、应用领域及膜行业产业政策一览

发布时间: 2021-11-10

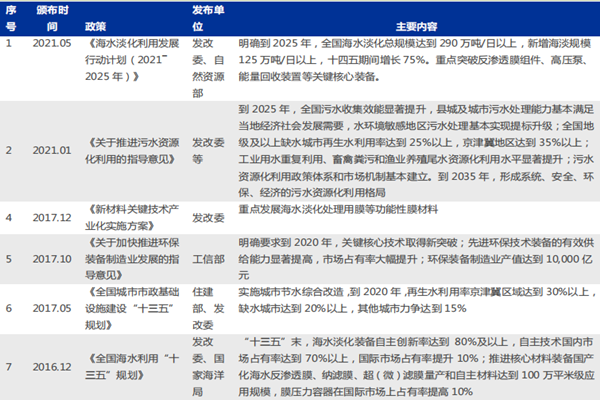

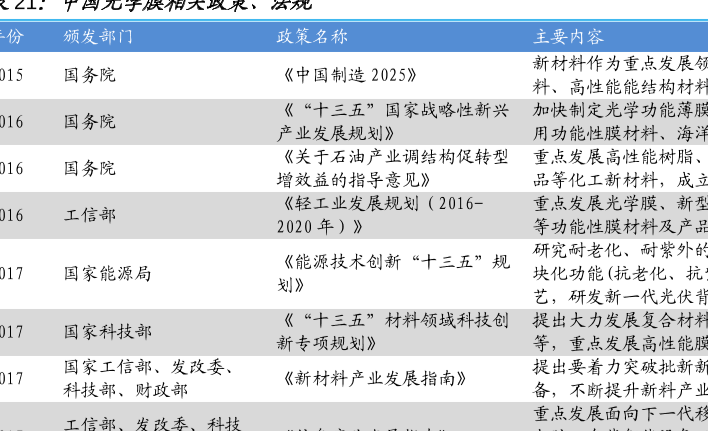

行业政策:中国膜行业产业政策梳理(2015-2021)

发布时间: 2021-10-13

中国光学膜行业政策盘点,历年来光学膜产业政策解读

发布时间: 2021-04-19

次高端白酒价格走势分析,2020年以来白酒次高端产品调价频繁!

发布时间: 2021-04-15

【高端膜材料】相关数据

中国膜行业产值及其增速分别是多少?(附原数据表)

中国膜行业产值及其增速分别是多少?(附原数据表)

发布时间: 2022-01-10

国内高端微棱镜型反光膜市场规模有多大?

发布时间: 2021-11-17

2025年中国PVB膜产量及销量将达到多少?

发布时间: 2021-10-22

0731-84720580

0731-84720580

商务合作:really158d

商务合作:really158d

友链申请 (QQ):1737380874

友链申请 (QQ):1737380874

微信扫码登录

微信扫码登录

手机快捷登录

手机快捷登录

账号登录

账号登录