最新报告

最新报告

中英对照

中英对照

全文搜索

全文搜索

报告精选

报告精选

PDF上传翻译

PDF上传翻译

多格式文档互转

多格式文档互转

入驻&报告售卖

入驻&报告售卖

会员权益

会员权益

机构报告

机构报告

券商研报

券商研报

财报库

财报库

专题合集

专题合集

英文报告

英文报告

数据图表

数据图表

会议报告

会议报告

其他资源

其他资源

研报

研报

新质生产力

新质生产力

DeepSeek

DeepSeek

低空经济

低空经济

大模型

大模型

AI Agent

AI Agent

AI Infra

AI Infra

具身智能

具身智能

自动驾驶

自动驾驶

宠物

宠物

银发经济

银发经济

人形机器人

人形机器人

企业出海

企业出海

算力

算力

微短剧

微短剧

薪酬

薪酬

白皮书

白皮书

创新药

创新药

行业分析

行业分析

个股研究

个股研究

年报财报

年报财报

IPO招股书

IPO招股书

会议纪要

会议纪要

宏观策略

宏观策略

政策法规

政策法规

其他

其他

人工智能

人工智能

信息科技

信息科技

互联网

互联网

消费经济

消费经济

汽车交通

汽车交通

电商零售

电商零售

传媒娱乐

传媒娱乐

医疗健康

医疗健康

投资金融

投资金融

能源环境

能源环境

地产建筑

地产建筑

传统产业

传统产业

英文报告

英文报告

其它

其它

行业聚焦

行业聚焦

芯片产业

芯片产业

热点概念

热点概念

全球咨询智库

全球咨询智库

人工智能

人工智能

500强

500强

新质生产力

新质生产力

会议峰会

会议峰会

新能源汽车

新能源汽车

企业年报

企业年报

互联网

互联网

公司研究

公司研究

行业综观

行业综观

消费教育

消费教育

科技通信

科技通信

医药健康

医药健康

人力资源

人力资源

投资金融

投资金融

汽车产业

汽车产业

物流地产

物流地产

电子商务

电子商务

传统产业

传统产业

传媒营销

传媒营销

其它

其它

十五五规划系列报告合集(共48套打包)

十五五规划系列报告合集(共48套打包)

2026低空经济/低空产业报告合集(共47套打包)

2026低空经济/低空产业报告合集(共47套打包)

AI、科技与通信

AI、科技与通信

广告、传媒与营销

广告、传媒与营销

消费、零售与支付

消费、零售与支付

HR、文化与旅游

HR、文化与旅游

金融、保险与投资

金融、保险与投资

能源、环境与工业

能源、环境与工业

医疗制药与大健康

医疗制药与大健康

物流、地产与建筑

物流、地产与建筑

其他行业

其他行业

AI ▪ 科技 ▪ 通信

AI ▪ 科技 ▪ 通信

数字化

数字化

金融财经

金融财经

智能制造

智能制造

电商传媒

电商传媒

地产建筑

地产建筑

医疗医学

医疗医学

能源化工

能源化工

其他行业

其他行业

收藏

收藏 下载

下载 2026-02-02

2026-02-02

AI查数

AI查数

行业数据

行业数据

政策法规

政策法规

商业模式

商业模式

产业链

产业链

竞争格局

竞争格局

市场规模

市场规模

产业概述

产业概述

其它

其它

2026年

2026年 AI读财报

AI读财报

年报

年报

一季报

一季报

半年报

半年报

三季报

三季报

IPO招股书

IPO招股书

社会责任报告

社会责任报告

A股

A股

IPO申报

IPO申报

港股

港股

美股&全球

美股&全球

新三板

新三板

bilibili 美护行业

三个皮匠报告为您整理了关于bilibili 美护行业的更多内容分享,帮助您更详细的了解bilibili 美护行业,内容包括bilibili 美护行业方面的资讯,以及bilibili 美护行业方面的互联网报告、券商研究报告、国际英文报告、公司年报、招股说明书、行业精选报告、白皮书等。

1、地位的独立,成为支撑医美市场高需求的源动力; 社会包容度提升:在当前“看脸的时代”,颜值即正义,社会包容度提升。 技术进步 安全性:随着医疗仪器的进步、手术方式的改进和填充物材料的发展, 医疗美容的安全性显著提高; 快捷性:多数手术都可以控制在 2 个小时以内, 注射类的微整形项目通常更短; 无创性:微整形技术的出现,医疗美容的微创化、无创化成为可能。 政策逐步完善 法规出台:国家卫生部尝试通过对医疗美容科目和医疗美容机构的分类细化以及对医美机构、医美医生认证的推进,对行业实施监管。 合力严打:卫计委等七部门联合开展严厉打击非法医疗美容专项行动。

2、健身意识进一步觉醒、“互联网+”刺激健身行业焕发崭新活力。 放眼未来,健身基数持续扩大,健身内容更加丰富、健身方式更加智能,“健身+”推动多个关联领域释放经济潜力,并有望对健身中心运营模式带来变革。 得益于中国经济的稳定运行,我国居民人均可支配收入不断提升,从2013年26,467元增长到2017年36,396元,提升了37.5%;同时,我国城镇居民人均消费支出也不断增加,从2013年18,488元增加到2017年的24,445元,增长了32.2%,城镇居民生活质量显著改善。 2017年,恩格尔系数首次降到30%以下,进入了联合国划分的20%至30%的富足区间。 这意味着,居民在文化、体育、旅游、健康、养老等领域的消费能力将迎来大爆发。

3、2019年,受网购和社交新零售的影响,小众彩妆品牌在线上渠道快速崛起。 在线上,大牌彩妆占34% ,小众彩妆占66% ;在线下,大牌彩妆占49% ,小众彩妆占51%。 线上电商高速增长,电商渠道成为化妆品第一大销售渠道电商渠道迅速崛起, 2018年占比27.4% ,超越KA (商超卖场)、百货成为化妆品第一大销售渠道。 以珀莱雅为例,近几年线上电商渠道高速增长以国产美妆头部企业珀莱雅为例,近几年线上电商渠道取得了高速增长, 2019H1占比已提升至46%。 细分渠道来看,线下日化专营店(CS店)、线上电商为珀莱雅主要的经营渠道。 社交电商快速发展,网红品牌依靠口碑传播迅速崛起随着社交电商的发展, KOL影响力上升,完美日记、美沫艾莫尔等网红品牌借助社交种草 ,依靠口碑传播大量走红。 国货美妆崛起,更多本土品牌跻身前列2018年中国化妆品CR10品牌份额20.0%。 和2012年相比, 2018年Top10品牌中的国产品牌数量及份额均有增加。 以护肤品为例, 2018年排名前20的护肤品牌份额44.6% ,其中本土品牌9个,市场份额20.6%。

4、高歌猛进,但引领增速的头部类目却年度轮替回望过去,自2017年以来,天猫美妆、个护与家清三大行业均保持了 50%* 以上的高速增长,行业大势增长迅猛。 然而,仔细拆解,也可发现,不同年份间领跑行业增速的TOP10规模以上叶子类目却不甚稳定,两年间一致者不足半数,即不同年份间消费类目的爆发存在轮替与变迁,过往领涨的类目,在新的一年中却未必持续领跑。 对未来的预测仍需回归至需求洞察本身,探索增长趋势背后的底层逻辑。 疫情风险降临后,消费购物心智或发生系统性变迁;“后风险期的机遇”成为2020年度难以避开的核心话题受消毒清洁需求暴增影响,个护&家清行业在疫情爆发后倍增,美妆需求短期内被压制,但恢复潜力巨大,存在报复性增长空间审视今朝,我们观察到疫情风险的降临,给行业增长带来了不小的挑战;消费者的购物心智也发生了系统性的变迁,“后风险期的机遇”成为2020年度难以避开的核心话题。 具体来看,受消毒清洁需求暴增影响,个护&家清行业在疫情爆发后倍增,美妆需求短期内被压制,但恢复潜力巨大,存在报复性增长的空间,2020年03月上旬女王节期间已经出现了明显的回温迹象。 随着疫情渐退,消费需求产生回溯性变迁,添增新趋势出宅复美 护体润身 康中孕健 愈己爱人展望未来,随着疫情渐退,消费需求预期会产生回溯性变迁,从而为行业添。

5、大的增长动力。 护肤、彩妆为化妆品行业主流细分市场,彩妆增长趋势突出护肤和彩妆是化妆品行业两大主流细分行业,其中护肤市场规模占比过半;近年来,护肤和彩妆市场均呈上涨趋势,其中彩妆市场年增长率在20%以上。 美妆品牌多样化发展、集中度走低,精耕细分人群成为必要近年来,美妆产品品牌数量不断增长,美妆用户年均购买品牌的数量也越来越多,2018年国内TOP10美妆品牌市场集中度下降3.3%,也说明目前美妆市场品牌多样化、细分化发展成为趋势,精耕细分用户群体的特征和需求,是美妆品牌实现精准定位、成功推广的必要条件。 亚洲成美妆大牌重要关注点,高端、小众品牌并购为市场热点资本市场动态向来是市场热点的指南针,近年来高速增长的中国市场成为美妆品牌重点战场,欧莱雅和雅诗兰黛均通过收购日韩品牌进一步加强在亚洲尤其是中国的布局;随着美妆人群的不断细分,小众品牌在互联网滋养下迅速成长壮大,且深得Z世代年轻人青睐,国际大牌美妆公司瞄准高价值小众品牌展开收购成为常态;随着美妆用户消费高端化的趋势,各大美妆品牌对高端市场重视度提升,高端品牌收购事件增多;此外,药妆和香水等高增长力细分市场以及美妆科技类公司收并购也是美妆市场热点之一。 互联网催化销售渠道重构,美妆销售线上化转移趋势显著随着电商渗透的不断提升、社交媒体和直播的崛起,美妆线上销售占比越来越高。

6、 请务必阅读正文后的重要声明部分 Table_IndustryInfo 2020 年年 09 月月 22 日日 强于大市强于大市(维持维持) 证券研究报告证券研究报告行业研究行业研究家用电器家用电器 家电行业专题报告家电行业专题报告 从电动牙刷看个护,从电动牙刷看个护,蓝海市场潜力十足蓝海市场潜力十足 投资要点投资要点 西南证券研究发展中心西南证券研究发展中心 分析师:龚梦泓 执业证。

7、 1/27 请务必阅读正文之后的免责条款部分 Table_main 周 报 轻工制造行业轻工制造行业 报告日期:2020 年 10 月 8 日 个护个护行业专题:孰优孰劣,优质产业链供应商行业专题:孰优孰劣,优质产业链供应商 vsvs 品品 牌商的成长之路牌商的成长之路 行 业 公 司 研 究 轻 工 制 造 行 业 分析师:史凡可 执业证书编号:S12305200。

8、化妆品行业在疫情之下逆势增长;中国化妆品市场增速高于全球市场,消费潜力巨大,2020年中国化妆品零售市场已突破3000亿元。 2020年四季度国内化妆品行业发展迅速,护肤、彩妆保持增长。 根据数据显示2020年11月份中国彩妆、护肤产业保持持续增长,销售额受双十一大促影响明显,销售额破百亿,护肤品成交高达467.47亿。 疫情的影响,线上电商成为品牌的主流渠道,2020年借助互联网东风众多新锐国货化妆品品牌崛起,以花西子、完美日记等国潮品牌表现出色;2021年2月-3月延续热度,花西子2月-3月近30天销售额数据表现已有赶超雅诗兰黛、Olay等国际大牌趋势,国产品牌势头正劲。 根据国人追求美、自我、个性的欲望提升,有一半的女性每天在护肤上用的时间超过20分钟,每人至少拥有5个以内的彩妆产品,在美妆消费这一块,对于女性来说已经成为生活中的日常。 在2021年的“三八节”,预计通过抖音下单的化妆品的销量就有9.79亿。 用户通过观看美妆类内容,获取消费灵感,实现线上转化购买,已成为重要的消费场景。 文本由栗栗-皆辛苦 原创发布于三个皮匠报告网站,未经授权禁止转载。 数据来源WEIQ:38女神节美妆行业营销报告(50页)。

9、 行业行业报告报告 | 行业研究周报行业研究周报 请务必阅读正文之后的信息披露和免责申明 1 轻工制造轻工制造 证券证券研究报告研究报告 2020 年年 10 月月 18 日日 投资投资评级评级 行业评级行业评级 强于大市(维持评级) 上次评级上次评级 强于大市 作者作者 范张翔范张翔 分析师 SAC 执业证书编号:S1110518080004 刘佳昆刘佳昆 分析师 SAC 执业证书编。

10、15年的市场规模超过了4000亿美元,2015年以后都处于正增长的速率,2020年的增长速率高达10.43%。 从中国的化妆品市场来看,5年来1000+亿的销量增长可以看出美妆行业前景可观。 图 1 近5年美妆行业发展市场规模二、美妆行业国际、国内主要品牌成交总额2020年,线上电商借助互联网大力发展,许多国货品牌表现出色。 2021年国内品牌花西子,完美日记,珀莱雅,自然堂的美妆成交总额排在国内前列。 国际品牌以兰蔻4.97亿的成交总额为首,雅诗兰黛,Olay紧随其后。 在第一季度来看来看,花西子2月到3月近30天销售额数据势头强劲,已有赶超国际大牌,例如雅诗兰黛,Olay等的趋势。 图 2 2021美妆行业品牌第一季度成交总额三、美妆市场消费市场人群分析虽然现在美妆市场主要消费人群为女性过半数女性每天在护肤上的时间超过20分钟,每人至少拥有5个以内的彩妆产品,美妆消费对于女性来讲已经成为生活的日常。 但是由于男性对颜值提升的需求增强,化妆品行业迎来了新的潜力市场。 2020男性市场进口消费增长了30倍,粉底眼线销量增速是女性的多倍,护肤涨势也达30%。 通过数据分析,在男士护肤品关键词搜索以及购买上也有了大幅增加。 图 3 美妆行业男性市场新力量总体来说,2021年美妆行业的竞争将会越来越激烈,国货品牌势头强劲,且美妆护肤已不再是女性专属,未来依旧有良好的市场潜力。 文本由言禾原创发布于三个皮匠报。

11、43.2%突破到今年的57.1%。 对比去年的同期数据,今年微博、微信、小红书投放规模占比有所下降,抖音平台投放占比超过50%。 图2 品牌在各平台投放红人量级对比其次,品牌重视美妆红人在短视频的带货能力。 品牌在红人量级头部,腰部,尾部有着不同的粉丝数量标准。 微博、微信、抖音、小红书平台投放都呈现出重腰部,轻头尾的特点,在腰部的投放比例较为接近,大都接近60%。 品牌主在抖音平台头部红人的投放比例高于其他平台高达21%。 由于不同平台特点,品牌主更注重抖音头部红人带货能力,小红书平台尾部红人的种草、口碑宣传能力。 图3 美妆红人内容发布及互动量最后,美妆红人短视频的内容互动量广阔。 由图中可以看出今年美妆红人三八节期间没赚红人发布增量2.9W。 其内容年轻群体、三线及以下城市用户偏好程度高。 25-30岁人口最多,但19-24岁的群体偏好度更高。 三线及以下城市用户比例达到61%。 男性对美妆关注度持续增加,成为潜力消费人群受众人群。 抖音剧情搞笑类跨界合作较多;小红书上明星种草能力强,美妆内容多样化;微博男性粉丝增长快且种草多集中在护肤品类;微信内容专业性强,粉丝粘性高。 文本由言禾原创发布于三个皮匠报告网站,未经授权禁止转载。 数据来源:WEIQ:38女神节美妆行业营销报告(50页)。

12、体水平比过去有所提高,而且可能会保持一段时间。 在线零售商提供了大量的好处来补充日常事宜:免费送货,批量折扣,无需离开沙发就可以方便地储存洗漱用品。 制造能力需要重新定位,包装物流需要更多地关注直接面向消费者的运输,分销渠道需要根据消费者需求进行评估。 个人护理的经济学在动荡的经济时期,个人护理行业通常会看到熟悉的(短期)模式。 消费者在奢侈品牌上的支出减少。 不必要的例行公事被搁置。 大众市场上的品牌销量增加了,而小的放纵却减少了。 长期来看,这些转变对该行业既是积极的,也是消极的。 品牌将在网上销售更多,在商店销售更少。 品类的转变从护肤品的日益普及到人们对化妆品兴趣的降低同样会对不同的品牌造成不同的后果。 在家放纵是新的消遣方式即使是在传统的经济衰退时期,沙龙和威望市场也是经济紧缩时受冲击最大的两个市场。 尽管有口红的效果,但化妆品品牌这次遭受了双重打击。 首先,削减财政意味着削减不太重要的东西(历史上的声望和构成)。 其次,从家里工作的结构性转变导致了使用量的减少和更大的经济影响。 然而,美容护理公司已经在研究一些补救措施。 订阅箱服务已准备好,完美的美甲,皮肤年轻化,或头发改造。 实体沙龙可以创建自己的家庭用品包,帮助抵御前两个季度出现的任何损失。 展望未来,拥有不同SKU系列的CPG将把完整的产品线作为一站式捆绑解决方案一起销售,以满足各种人口统计的需要。 所有品牌。

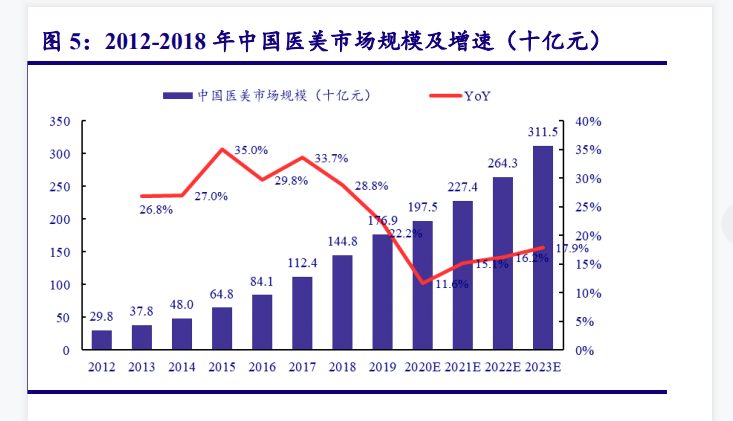

13、013-2017年间年复合增长率高达30.40%,增速较快。 2019年中国医疗美容市场规模达到1769亿元,同比增长22.2%,增速有所放缓。 2020年受疫情影响,主要依赖线下的医美行业发展受到负面冲击,增速有所收窄,预计2020-2023年医美行业市场规模的复合年增长率为16.40%,到2023年中国医美市场规模预计将达到3000亿元以上。 文本由栗栗-皆辛苦 原创发布于三个皮匠报告网站,未经授权禁止转载。 数据来源新氧:后疫情时代催生医美需求,垂直平台顺势而上。

14、 1/34 请务必阅读正文之后的免责条款部分 Table_main 深 度 报 告 飞科电器飞科电器(603868) 报告日期:2020 年 12 月 04 日 个护电器行业领军者,渠道品牌转型双升级个护电器行业领军者,渠道品牌转型双升级 飞科电器深度报告 table_zw 行 业 公 司 研 究 家 电 行 业 :吴东炬 执业证书编号:S1230519040004 :021。

15、pZ世代是网生一代,从小就有条件通过互联网了解世界,视野开阔,非新奇之物难以引起他们的注意。 天猫小黑盒2019年8300万重度新品消费人群以Z世代为主 而能吸引他们的美护产品的新,通常体现在以下四个方面:新跨界,新设计,新联名,新品类。 p。

16、 2019年全球医美行业市场规模约为1459亿美元,折合人民币约为9483.50亿人民币。 以此计算,我国2019年约占全球医美行业市场规模的18.6从市场规模占比来看,我国医美行业市场规模在全球位居第一。 从增速方面来看,2019年全球。

17、摘要:新型医美项目为除注射玻尿酸及肉毒素以外的医美项目,满足消费者细分及进阶的需求。 从全球范围看新型医美项目疗程占整体医美 20以上,而我国目前合规新型医美项目相对少,未来随着医美渗透率提升供给端持续释放,潜在市场空间可观。 投资要点: 1新。

18、上中游供应商:医美作为消费行为,其产品带有消费品的属性。 品牌是影 响消费者消费决策的重要因素。 上中游供应商塑造品牌力的关键竞争要素 为产品矩阵的布局能力营销推广能力及技术创新能力。 产品矩阵的布局能 力在于上游公司是否有全面的产品线。 营销推广。

19、供给端高壁垒:修复敷料按二三类械监管 合规上仅二三类械字号敷料适用于医美术后等创面修复。 目前市面售卖产品中一类械产品较多,但按医疗器械监管要求,一类械冷敷贴及部分液体敷料非无菌不能破皮,不适用于皮肤过敏微整形术后创面愈合。 随监管趋严及商家。

20、清洁类产品需求往两个方向发展:全效和细分专业化全效卖点机会指数120AVG.40,普通洗衣液和洗衣凝珠满足用户全效洗护需求细分专业化卖点机会指数50 AVG.40,对于易损材质和孕婴衣物,消费者更倾向于使用专门的清洁产品洗衣凝珠洗衣凝珠兼顾。

21、区域经济发展推动,产业链逐步完善多方政策支持,定位全面升级东方美谷的概念于2015年提出。 2017年,国家发改委将东方美谷作为产业园区案例写入全国美容行业发展战略规划纲要。 当年9月,关于推进上海美丽健康产业发展的若干意见正式出台,并将东方美。

22、中国专业皮肤护理产品市场中,功能性护肤品贴片类占比较高,医疗器械类敷料非贴片类增速较快。 按注册类别分类,1功能性护肤品:市场规模由2016年的89.7亿元增长至2020年的223.4亿元,CAGR为25.6,预计2025年规模将达565.5。

23、母婴洗护产品作为化妆品市场的组成部分,在整个化妆品监管趋严的趋势下正加速走向规范化,总体上今年以来化妆品行业的监管以产品安全性和营销宣传的合规性为主要方向。 而随着今年10月8日儿童化妆品监督管理规定的发布,儿童化妆品行业也将迎来独立监管的时。

24、我国母婴洗护市场海外本土品牌共存,整体市场竞争仍较为激烈。 受新兴母婴洗护品牌加速入局的影响,近几年我国母婴洗护市场市占率整体趋向分散化,2020CR10市场集中度为30.1,相较于2011年的59.2下降较为明显,但相对于护肤品市场整体的集。

25、美妆医美美妆医美行业行业20222022年投资策略年投资策略 1 证券研究报告行业投资策略 回归行业本质,深耕品牌力量回归行业本质,深耕品牌力量 20211216 一一21年行业复盘:阶段性扰动不改长期增长趋势,企业间分化逐步显现年行业复盘。

26、 行业行业报告报告 行业深度研究行业深度研究 请务必阅读正文之后的信息披露和免责申明 1 商业贸易商业贸易 证券证券研究报告研究报告 2022 年年 02 月月 07 日日 投资投资评级评级 行业行业评级评级 强于大市维持评级 上次评级上次。

27、2022M1个护家具阿里电商跟踪报告证券研究报告行业专题轻工制造1.个护: 2022年M1个护各品类销售额同比均有下滑,但行业高端化趋势明显。 分品类来看,阿里平台纸巾湿巾销售额2022M1同比下降15.0;卫生巾私处护理销售额2022M1同。

28、美甲帮:最大美甲产品在线商城美甲从业者交流社区 2015 年美甲互联网行业研究报告 美甲帮 2016 年 2 月 美甲帮:最大美甲产品在线商城美甲从业者交流社区 目录 1 前言 . 4 1 前言 . 4 2 美甲行业概述 . 4 2 美甲行。

29、美甲帮:和百万美甲师在一起 2016年美甲互联网行业研究报告 美甲帮 2017 年 2 月 目 录 01 前言 . 2 02 行业概述 . 2 2.1 社会环境 . 2 2.2 行业规模 . 3 2.3 从业者画像 . 4 03 发展现状 。

【bilibili 美护行业】相关PDF文档

【bilibili 美护行业】相关资讯

什么是轻医美,轻医美行业的发展前景

什么是轻医美,轻医美行业的发展前景

发布时间: 2023-04-27

国家对医美行业的政策监管汇总梳理

发布时间: 2022-01-05

国家对医美行业的监管政策及措施汇总

发布时间: 2021-07-22

中国医美行业前景分析:2023年中国医美市场规模预计将达到3000亿元以上

发布时间: 2021-04-20

2020年美容个护行业报告:数字购物体验成为品牌持续增长的关键渠道

发布时间: 2021-04-13

医美项目的分类和中国医美行业市场规模和增长率介绍分析

发布时间: 2021-04-13

0731-84720580

0731-84720580

商务合作:really158d

商务合作:really158d

友链申请 (QQ):1737380874

友链申请 (QQ):1737380874

微信扫码登录

微信扫码登录

手机快捷登录

手机快捷登录

账号登录

账号登录