最新报告

最新报告

中英对照

中英对照

全文搜索

全文搜索

报告精选

报告精选

PDF上传翻译

PDF上传翻译

多格式文档互转

多格式文档互转

入驻&报告售卖

入驻&报告售卖

会员权益

会员权益

机构报告

机构报告

券商研报

券商研报

财报库

财报库

专题合集

专题合集

英文报告

英文报告

数据图表

数据图表

会议报告

会议报告

其他资源

其他资源

研报

研报

新质生产力

新质生产力

DeepSeek

DeepSeek

低空经济

低空经济

大模型

大模型

AI Agent

AI Agent

AI Infra

AI Infra

具身智能

具身智能

自动驾驶

自动驾驶

宠物

宠物

银发经济

银发经济

人形机器人

人形机器人

企业出海

企业出海

算力

算力

微短剧

微短剧

薪酬

薪酬

白皮书

白皮书

创新药

创新药

行业分析

行业分析

个股研究

个股研究

年报财报

年报财报

IPO招股书

IPO招股书

会议纪要

会议纪要

宏观策略

宏观策略

政策法规

政策法规

其他

其他

人工智能

人工智能

信息科技

信息科技

互联网

互联网

消费经济

消费经济

汽车交通

汽车交通

电商零售

电商零售

传媒娱乐

传媒娱乐

医疗健康

医疗健康

投资金融

投资金融

能源环境

能源环境

地产建筑

地产建筑

传统产业

传统产业

英文报告

英文报告

其它

其它

行业聚焦

行业聚焦

芯片产业

芯片产业

热点概念

热点概念

全球咨询智库

全球咨询智库

人工智能

人工智能

500强

500强

新质生产力

新质生产力

会议峰会

会议峰会

新能源汽车

新能源汽车

企业年报

企业年报

互联网

互联网

公司研究

公司研究

行业综观

行业综观

消费教育

消费教育

科技通信

科技通信

医药健康

医药健康

人力资源

人力资源

投资金融

投资金融

汽车产业

汽车产业

物流地产

物流地产

电子商务

电子商务

传统产业

传统产业

传媒营销

传媒营销

其它

其它

十五五规划系列报告合集(共48套打包)

十五五规划系列报告合集(共48套打包)

2026低空经济/低空产业报告合集(共47套打包)

2026低空经济/低空产业报告合集(共47套打包)

AI、科技与通信

AI、科技与通信

广告、传媒与营销

广告、传媒与营销

消费、零售与支付

消费、零售与支付

HR、文化与旅游

HR、文化与旅游

金融、保险与投资

金融、保险与投资

能源、环境与工业

能源、环境与工业

医疗制药与大健康

医疗制药与大健康

物流、地产与建筑

物流、地产与建筑

其他行业

其他行业

AI ▪ 科技 ▪ 通信

AI ▪ 科技 ▪ 通信

数字化

数字化

金融财经

金融财经

智能制造

智能制造

电商传媒

电商传媒

地产建筑

地产建筑

医疗医学

医疗医学

能源化工

能源化工

其他行业

其他行业

收藏

收藏 下载

下载 2026-02-02

2026-02-02

AI查数

AI查数

行业数据

行业数据

政策法规

政策法规

商业模式

商业模式

产业链

产业链

竞争格局

竞争格局

市场规模

市场规模

产业概述

产业概述

其它

其它

2026年

2026年 AI读财报

AI读财报

年报

年报

一季报

一季报

半年报

半年报

三季报

三季报

IPO招股书

IPO招股书

社会责任报告

社会责任报告

A股

A股

IPO申报

IPO申报

港股

港股

美股&全球

美股&全球

新三板

新三板

蚁财富

三个皮匠报告为您整理了关于蚁财富的更多内容分享,帮助您更详细的了解蚁财富,内容包括蚁财富方面的资讯,以及蚁财富方面的互联网报告、券商研究报告、国际英文报告、公司年报、招股说明书、行业精选报告、白皮书等。

1、定制解决方案的未满足需求,以及他们认为对所提供服务质量的高额费用感到不适。 除了高回报和提供先进的服务外,富裕人士与其财富管理机构之间的强大个人联系对提高客户满意度至关重要。 财富管理公司需要更多创新方法来定位,保留和建立客户关系。 考虑到某些市场的富裕人士更愿意采用新的方式选择财富管理机构,企业需要优先考虑这些市场以提供有针对性的解决方案。 随着许多富裕人士的财富整合趋势不断增强,强大的个人关系可能会使管理者处于有利位置,可以说服客户增加他们的公司管理资产。 当富裕人士感到与其财富管理公司有很强的联系时,管理资产(AUM)整合的可能性会增加。 技术进步和富裕人士对混合建议的需求促进了财富管理公司采用混合商业模式.2大多数亚太公司正在取得进展,但完全的混合建议转型仍然是未来的状态。 富裕人士对混合服务的满意度逐年下降,因此显然仍有许多工作要做。 如今,越来越多的BigTech公司正在探索金融服务机会,亚太富裕人士对BigTech财富管理产品越来越感兴趣。 这就是为什么 - 现在比以往任何时候 - 混合转型对于成熟的财富管理公司来说都具有竞争力。 显然,亚太地区(不包括日本)富裕人士将考虑转向BigTechs以满足其动态财富管理需求的可能性很高。 亚太地区继续推动全球富裕人士和财富的增长2017年亚太地区全球富裕人士人口和财富增长,占全球新富裕人士财富的41.4新兴市场是亚太地区的增长引擎,推动了地。

2、技术。 在此次市场规模评估中,我们选取了97个国家,共占全球GDP的98%,旨在从全球和地区角度勾勒私人财富的变化,阐述我们对不同客群和离岸中心的看法,并探讨前瞻性财富管理机构面临的大量机遇。 在对标分析中,我们重点思考的问题是,在私人财富和资产管理规模(AuM)均大幅增长之时,为何众多财富管理机构却难以维持营收利润?对此,我们能够从行业领先机构的最佳实践中找到答案和解决方案。 此次对标分析聚焦150多家财富管理机构,涵盖与市场增长、财务绩效、运营模式、销售业绩、员工效率、客户群体、产品及趋势有关的1500 多项绩效指标,深入探讨智能定价以及提高客户满意度的方法。 在先进数据分析章节,我们着重探讨财富管理机构在利用多种工具打造符合客户需求、偏好、背景和行为的客户体验时,所面临的各种机遇和挑战。 充分发挥技术优势对任何财富管理机构的成功都至关重要。 我们认为,财富管理机构应借机大力发展先进分析技术,从中收获巨大价值。 在本报告中,我们采用大多数财富管理机构所熟悉的传统客群划分标准:零售、富裕、普通高净值、上层高净值和超高净值。 这些财富区间的具体划分方式因机构而异。 以下是我们的划分标准: 零售:25 万美元以下 富裕:25 万美元到 100 万美元之间 普通高净值:100 万美元到 2000 万美元之间 上层高净值:20。

3、列财务及非财务指标(包括现场观赛人数、世界范围球迷人数、电视转播观赛人数、赛场表现等)对各俱乐部进行研究对比。 德勤对足球俱乐部的评估基于比赛日收入(球票及接待服务销售)、电视转播收入(国内联赛、杯赛以及欧洲赛事)和商业收入(赞助商、产品销售、球场旅游参观及其他商业行为所获取的收入),并在此基础上进行财富榜排名。 本期足球财富榜的排名变化印证了世界足球的持续发展,其中财富榜前20强依然会出现许多来自欧洲五大联赛耳熟能详球队的名字,相比上一期的财富榜,这次有14支球队的排名发生变化,并且有3支未进入上期榜单的球队进入了本期的20强。 皇家马德里成为历史上首支攻破7亿欧元收入大关的球队,并以超7.5亿欧元创纪录的收入重回财富榜的首位。 巴塞罗那则以6.9亿欧元来到财富榜榜眼的位置,这也是继2014/15赛季之后首次财富榜前两位被西甲球队包揽。 上期的财富榜前两位之间的收入差距为历届财富榜最小,而本期前两位的收入差则扩大到6000万欧元,为历届财富榜第二大差距。 财富榜的前两位加上这次排名跌落至第三位的曼联,总收入超过了21亿欧元,这一数据仅比1999/00赛季的前20强球队的总收入低了5%。 托特纳姆热刺历史上第二次进入财富榜前十,这使得自2012/13赛季开始垄断财富榜前十的球队结构发生了变化,意甲巨人尤文图斯成为了不幸被挤出前十的球队。 热刺以4.28亿欧元的收入来到了本期。

4、它们也为妇女和女孩提供服务。 2.通过减少每天照顾家人和家庭的数百万无薪时间,节省妇女的时间。 让那些从事这项重要工作的人在预算决策中有发言权,并将释放妇女的时间作为政府支出的主要目标。 投资包括水,电和儿童保育在内的公共服务,减少完成这项无偿工作所需的时间。 以适合那些没有时间的人的方式设计所有公共服务。 3.结束富人和公司的税收不足。 在更公平的水平上征税财富和资本。 停止个人收入和公司税的竞争。 消除企业和超级富豪的避税和逃税。 同意一套新的全球规则和制度,从根本上重新设计税收制度,使其公平,发展中国家拥有平等的席位。

5、的超高净值人士预计他们的财富将在未来12个月内增加,其中80的人预计会有更好的信心。 4.英国脱欧,英国退欧,英国脱欧:无论结果如何,伦敦仍将是2019年全球领先的财富中心。 凭借全球最大的超高净值人口,该市在我们的年度城市财富指数中横扫董事会,推动其唯一的严重竞争对手, 纽约,排名第二。 5.随着财富的增加,2019年政府将进入两个阵营:第一个将尝试吸引更多的阵营; 第二个会试图推开它。 在意大利的前营地中,今年将有一个新的“非dom”政权全面投入使用,导致越来越多的富裕移民享受生活,以换取全球收入10万欧元的固定税收。 相反,新加坡,澳大利亚,新西兰,加拿大,英国和其他国家将使富裕的非居民跳出更大的环境进入他们的房地产市场。 6.无论是否箍,富人将继续要求进入全球市场,特别是新兴经济体看到增长放缓和寻求多样化的增长。 创纪录的26的全球超高净值人士将在今年开始计划移民,并帮助他们创纪录数量的国家将通过投资计划提供公民身份和居住权,摩尔多瓦和黑山最近将自己定位为财富避风港。 7.随着一些政府竞相吸引财富,经济合作与发展组织和欧盟等组织的强烈反对将使更多的国家处于显着位置,因为努力打击逃税和逃税行为的增加。 8.对流动性的渴望意味着财富出口国将开始越来越密切地关注其货币和外汇储备。 中国近期的资本管制仍将存在,而在印度,境外汇款增加144将带来额外控制。

6、5%)。 3.的财富有望增加,其中美国的信心指数最高,80%的超高净值人士预计会更加富有。 4.硬脱欧、不脱欧、微脱欧:无论结果如何,2019年伦敦都仍然是全球领先的财富中心。 这座城市拥有世界上最多的超高净值人群,在我们的年度城市财富指数中雄踞榜首,唯一的主要竞争对手纽约只能屈居第二。 5.随着财富的增加,2019年各国政府将分为两大阵营:第一阵营设法吸引更多财富,第二阵营则力图将其拒之门外。 第一阵营包括意大利,该国将在今年全面启动“非本土”新政策,越来越多的富有移民仅需要为其全球收入缴纳100,000欧元的固定税款就可以享受美好生活。 与之相反,新加坡、澳大利亚、新西兰、加拿大、美国等国家则对非居民富有人群进入房地产市场设置了更严格的关卡。 6.入全球市场,特别是在新兴经济体增长率放缓、寻求多样化的需求不断增长的大背景下。 今年全球将会有高达26%的超高净值人士开始计划移民。 这种情况下,会有更多的国家推出投资公民权和居住权计划,摩尔多瓦和黑山是最近提出财富避风港计划的国家。 7.一些国家政府竞相吸引财富将加剧经合组织和欧盟等的反对情绪,而随着打击逃税和避税的力度加大,更多国家将被置于显微镜下接受严格审查。 8.对流动性的渴望意味着财富输出国将开始更加密切地关注其货币和外汇储备。 近期中国将继续执行资本管制,而在印度,两年内144%的境外汇。

7、 世界财富 报告 2019 目录 前言 3 执行摘要 4 亚太地区推动2018年全球财富下滑,这是七年来的第一次 6 全球富裕人士的人口和财富在连续七年增长后有所下降 7 亚太地区和欧洲受影响最大,而中东地区受影响最严重 2018年唯一的亮点 8 在富裕阶层中,经济动荡对富裕人士的打击最为严重 10 在动荡中,世界经济复苏仍然不明朗 10 尽管财富下降,富裕人士的信任和满意度依然强劲。

8、2019年 第13版 2019年 财富报告 委托人 Andrew Hay 勋爵 编辑 Andrew Shirley 全球研究部主管 Liam Bailey 撰写 莱坊研究部 Tom Bill Anthony Duggan Kate Everett-Allen Grinne Gilmore Flora Harley Nicholas Holt 纪言迅 Sophia King William Matt。

9、不断扩大。 北美虽是全球百万富翁的主要集聚地,却并非私人金融财富增长最快的地区。 到 2023 年,亚洲私人银行收入池有望比肩甚至超越西欧水平。 财富客群亦不断演变。 高净值人士是财富集中度最高的客群,但位于中部财富区间的富裕家庭数量将在未来五年显著增长。 富裕客群可投资资产总额高达18万亿美元,却一直未得到应有的重视。 财富管理机构如能针对客户需求量身打造服务和覆盖模式(coverage model),将有机会掘金富裕市场,释放巨大增长潜力。 随着金融科技企业和非传统金融机构纷纷涌入,财富管理市场日益拥挤,竞争不断加剧。 市场份额争夺战势必愈演愈烈,新加入竞争的企业与成熟机构展开角逐,竭力满足不断提高的客户期望。 财富客户已经习惯通过数字化应用、功能和渠道享受便捷的服务,并越来越希望财富管理机构也能提供类似体验。 然而,许多财富管理机构在数字化工具和能力部署,甚至开发速度、敏捷方法和思维模式方面均落后于其他行业。 这种劣势会对客户体验造成负面影响,阻碍财富管理机构深挖客户价值,并将服务成本推高至难以承受的水平。 最后,结合预计通货膨胀率、外汇波动和市场表现,全球经济将继续放缓。 我们预计,2018年至2023年的全球财富复合年增长率将维持在 5.7%左右,略低于前几年的水平。 为了应对市场环境变化并创造丰厚利润,财富管理机构必须重燃增长动力。 那些最成功的机构将会升级业务模式,聚焦高增长机。

10、不断上升,退休人口也不断加大,居民对于一些保险产品的需求也不断增加。 部分居民也将存款变为金融投资资产,股票,基金等多元化财富爆发。 美国居民金融资产配置走势(%)同时,因时代发展,我国居民素质在不断提高,越来越多的人受过高等教育,推动财富一时的觉醒,由2000年的10%快速上涨至2019的50%。 中国过去几年高校入学率快速提升(%)从“更负”角度看:我国多数年轻人的负债源于房贷,以及超前消费。 据悉我国居民负债大约90%都是贷款。 20年年末,我国居民贷款总额已达到62.3万亿元。 从结构看分为长期消费贷:房贷。 短期消费贷:信用卡等。 经营性贷款:银行贷款经营。 除经营贷外,其余两项都在减少。 我国居民负债规模,结构及增速(亿元)财富管理出现的“门槛效应”:1.首先是金融投资产品。 金融产品投资需要大量资金。 本身就是一个门槛。 普通居民存款有限,一般放入银行或者购买少量基金。 2. 其次为风险投资的“门槛”是房贷。 大部分居民都会先解决“刚需”问题。 也就是住房问题。 前期解决房贷,后期债务压力小。 但是刚需房贷的债务风险尤为突出。 居民家庭债务压力根据“住房状况”的分化文本由木子璨璨 原创发布于三个皮匠报告网站,未经授权禁止转载数据来源:金融行业专题:中国的老百姓“长什么样“?高净值客户有什么特征?。

11、Research Institute Thought leadership from Credit Suisse and the worlds foremost experts October 2020 Global wealth report 2020 2 Editorial The COVID-19 pandemic has had a huge impact on regions all 。

12、12020年香港私人財富管理報告 2020年 香港私人 財富管理 報告 2020年香港私人財富管理報告2 32020年香港私人財富管理報告 摘要 克服挑戰重重的時期 促進市場增長 科技 監管 人才 有關私人財富管理公會 有關畢馬威 聯絡我們 04 06 12 18 24 28 32 33 34 目錄 2020年香港私人財富管理報告4 香港私人財富管理行業在挑戰重重的環境中仍能保持靈活應變。 新型冠。

13、新兴经济复苏可能会更加强劲,这种增长将为财富管理公司(WMs)创造非凡的机会,但这将要求他们从一套新的视角看待市场。 图1 2020-2025年高净值人士可投资资产和收入绝对增长制定收入机会全球金融财富总额在2020年达到创纪录的250万亿美元。 未来五年,北美和亚洲(不包括日本)将成为绝对金融财富的主要创造者,西欧紧随其后(见图1)从现在到2025年,这三个地区将占全球新金融财富增长的87%。 预计这一时期将创造65万亿美元的全球金融财富,其中25万亿美元来自北美,22万亿美元来自亚洲,10万亿美元来自西欧。 世界其他地区对新财富的产生影响微乎其微,尤其是单独来看。 尽管前景看好,但财富管理公司需要从收入角度看待全球财富,才能看到银行和顾问的真正机会。 如今,亚洲的财富管理公司渗透率较低。 北美占据主导地位,该地区的财富管理公司在2020年创造了1500亿美元的收入,占全球总收入(2350亿美元)的近三分之二(64%)。 西欧仍然稳居第二位(430亿美元收入,18%),亚洲则排在第三位,为280亿美元(12%)。 模型表明,从现在起到2025年,亚洲的管理资产(AuM)将以11.6%的复合年增长率增长,超过高净值个人(HNWI)可投资在岸财富的增长率(约为10.4%)。 大胆创新的数字财富管理模式:情境学习对许多客户来说,缺乏深入的金融知识是一个投资障碍。 害怕做出愚蠢的选择,从而使他们的资金处于风险。

14、以当前美元计算,总财富增长了7.4%,人均财富增长了6.0%。 然而,美元普遍贬值占增长的3.3个百分点。 如果汇率与2019年持平,总财富将增长4.1%,人均财富将增长2.7%。 人均财富在2020年达到了79952美元的历史新高。 相比之下,2000年全球平均财富为31378美元。 因此,如果不考虑通货膨胀因素,平均财富现在是本世纪初的2.5倍。 资产价格和汇率以美元为单位衡量的家庭财富变化的主要因素是:资产价格和汇率。 汇率波动往往是最大收益和损失的来源,美元贬值显然对2020年的结果产生了重大影响。 在图2所示的国家(七国集团国家加上中国、印度和俄罗斯)中,欧元区国家的收益最大(9.2%)。 但中国和日本也升值了5%以上。 唯一的大幅贬值发生在俄罗斯(下降16.2%)。 其他地区,埃及、瑞士、澳大利亚的货币升值,丹麦和瑞典超过欧元区,智利、土耳其、尼日利亚,尤其是巴西,录得两位数的贬值(下降22.4%)。 图2:2020年美元汇率、股价和房价的百分比变化国家间的领先者和落后者人均财富变化可以更好地指导不同国家的比较表现。 图3列出了按当前美元计算的人均财富增长最快的国家。 瑞士(上涨70729美元)和澳大利亚(上涨65695美元)位居榜首。 比利时和瑞典也上涨了5万多美元,德国、荷兰和美国各上涨了4万多美元。 资产价格上涨在其中一些国家起到了一定的作用,尤其是美国。 货币贬值导致巴西、智利和俄罗斯的人均财。

15、加了89万亿美元,从207万亿美元增加到296万亿美元。 仅这些市场的家庭资产增长就将为财富行业注入约50万亿美元。 这种结构性转变将重新定义财富格局,要求投资提供商增加对新市场中不同客户群的了解。 分析显示,家庭财富增长比例最大的可能是新兴市场,如波兰(106%)、中国(106%)和墨西哥(84%)。 一些发达市场也可能出现强劲增长,如澳大利亚(83%)、以色列(62%)、法国(52%)和加拿大(50%)。 2015-2021年家庭名义资产预测百分比变化 图1据凯捷统计,2015年亚洲百万富翁的财富增长了9.9%,部分原因是中国的财富增长了16.2%。 即使是在传统的财富中心,资金也会不断增长和转手。 分析发现,从现在到2021年,美国家庭资产的单次绝对增长将最大,估计增长超过44万亿美元,使家庭财富总额达到152万亿美元。 2015-2021年家庭资产预测变化(万亿美元) 图2二、快速发展的投资者调查显示,投资提供商完全了解投资者行为的未来变化,但可能高估了未来五年的变化速度。 如图所示,55%的投资提供者希望投资者在对社会负责的投资上投入更多,而只有29%的投资者希望如此。 虽然一半的投资提供商希望投资者更多地使用财富顾问,而不是自我指导他们的投资组合,但只有32%的投资者同意。 投资者和供应商的行为转变 图3投资提供商隐约关注的一个问题是财富向年轻投资者的代际转移,26%的受访者表示,这一变化将。

16、中国女性财富管理报告2016 见 证 她 能 量 1 中国女性 财富管理报告 2016 数据支持机构 调研机构 战略顾问机构 出品方 中国女性财富管理报告2016 见 证 她 能 量 2 财富管理报告 2016 中国女性 数据支持机构 调研机构 战略顾问机构 出品方 【学术支持。

17、 Table of Contents Preface 3 Executive Summary 5 Despite Headwinds, Asia-Pacific Remains Leading HNWI Market 6 Asia-Pacific Remains Largest in HNWI Population and Wealth, But Growth Slows 7 Last Years。

18、 Table of Contents Preface 3 Executive Summary 5 Asia-Pacific Continues to Fuel Global HNWI Population and Wealth 7 Asia-Pacific remains the worldwide leader in HNWI population and wealth 8 Emerging A。

19、财富管理系列研究之一 从嘉信理财看大众财富管理突围之路 行 业 深 度 报 告 行 业 报 告 银行与金融科技银行与金融科技 2021 年 02 月 02 日 请通过合法途径获取本公司研究报告,如经由未经许可的渠道获得研究报告,请慎重使用并。

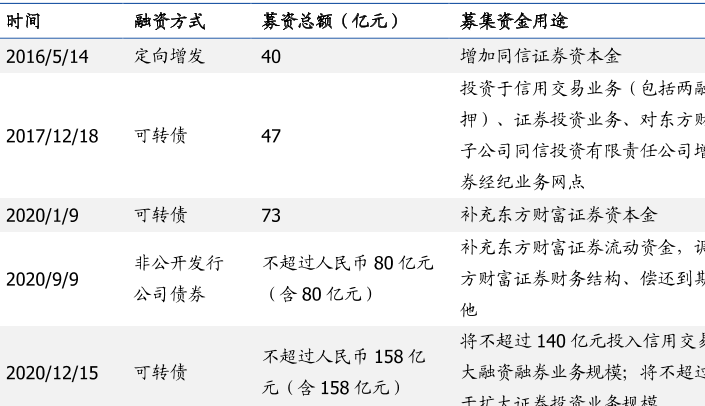

20、p借力资本市场,快速补足资本金短板。 融资融券业务为资本消耗型业务,2020 年1 月发布的关于证券公司风险控制指标计算标准规定对融资业务风险资本准备提出了更高要求。 为了满足两融业务发展需求,公司积极通过资本市场融资筹措资金。 2020 年 1。

21、p线上线下多渠道分销,中介销售机构和机构投资者为主要渠道。 公司早期通过上门电话等模式积累客户,1974 年公司成为首家直接通过电话向个人出售基金的公司, 1982 年,公司成立第一家街头投资者中心,1995 年公司成为第一家创建主页的基金公。

22、p一各群体财富收入和工作稳定性趋于稳定,家庭资产配置更加均衡,线上投资意愿继续上升pp2021年第一季度,家庭财富收入及工作稳定性总体表现均为平稳,其中财富增速仍超过收入增速,但两者增速均有所减缓。 从收入分组看,主要是中高收入组家庭的财富收。

23、2.2 摩根士丹利:9500 年券商及资管业务利润 CAGR36brpp1997 年 5 月,摩根士丹利与添惠公司Dean Witter Discover amp;Co.合并,更名为摩根士丹利添惠公司Morgan Stanley Dean。

24、 麦肯锡全球研究所认为,大数据是一种规模大到在获取存储管理和分析方面都超出了传统数据库软件工具能力范围的数据集合,以容量大类型多存取速度快应用价值高为主要特征。 pp 2015年9月,在国务院印发的促进大数据发展行动纲要中指出:大数据是对数。

25、中国居民家庭资产组成差异较大,金融资产最高10家庭所拥有的金融资产占所有样本家庭58.3,而实物资产最高10家庭拥有的资产占比为47.1,高资产高学历家庭参与风险金融市场的意愿更强,金融资产表现形式更加多元化。 根据建行统计,2018年国内个。

26、2018 年 10 月,东方财富全资子公司西藏东财基金设立。 截止 2021 年 8 月 4 日,管理资产规模仅 31.14 亿元,全部为非货币,其中股票指数基金 25.34 亿元混合型 6.08 亿元。 2020 年,东财基金实现营业收入 3。

27、客户:年轻化趋势明显,差异化定位经营 为什么关注客户画像决定 KYC,定位决定经营战略。 针对现有及潜在的客户,如何增强其留存提升获客效率,首要的是理解客户,即通过 KYC 满足其产品需求与平台产品供给之间的匹配。 对于不同客群的选择,决定其经。

28、从代销渠道看,在头部代销机构中券商更多且占比有所提升。 从各渠道公募基金销售保有规模占比来看,基金公司直销仍为主要渠道,基金代销渠道占比接近 5基金代销各渠道中以银行为主,2021 年 6 月末在 top100 家代销机构中规模占比达 5。

29、一是泛财富管理业务,公司将资产管理部作为公司产品平台,并建立产品评价体系配置体系与销售服务体系,以对接客户定制化需求。 同时探索并创新获客模式,布局新媒体运营和供应链金融。 公司投行资管固收股衍研究和机构业务部等部门发挥定制化产品功能,在资产端。

30、2021 年第三季度,财富增幅继续超过收入增速,工作稳定性有所回落。 从收入分组看,低收入组家庭的财富收入和工作稳定性指数降幅增强。 从职业分组看,自由职业的经济状况有所恶化,自由职业群体的工作稳定性与其他职业群体间差距增加。 此外,家庭的线上投。

31、 免责声明和披露以及分析师声明是报告的一部分,请务必一起阅读。 1 证券研究报告 金融金融 周期格局共振,周期格局共振,卡位财富赛道卡位财富赛道 华泰研究华泰研究 证券证券 增持增持 维持维持 多元金融多元金融 增持增持 维持维持 行业行业。

【蚁财富】相关PDF文档

【蚁财富】相关资讯

Appway:2022年财富管理趋势报告.pdf(附下载)

Appway:2022年财富管理趋势报告.pdf(附下载)

发布时间: 2022-04-27

什么是财富管理?工具有哪些?流程介绍

发布时间: 2022-03-15

2021全球财富管理报告:北美地区千禧一代财富转移将达30万亿美元

发布时间: 2021-07-13

瑞信银行2021年全球财富报告:总额增长7.4%,人均财富增长6%

发布时间: 2021-06-28

波士顿咨询公司:全球财富管理现状如何?2021年全球财富报告

发布时间: 2021-06-18

东方财富募集资金情况介绍

发布时间: 2021-04-12

我国居民财富特征是什么?财富投资门槛是什么?

发布时间: 2021-03-17

【蚁财富】相关词条

【蚁财富】相关数据

2021至2030财富转移男女比例预测?

2021至2030财富转移男女比例预测?

发布时间: 2021-12-10

2030年VHNW类别占所有个人财富和总财富转移比例预测?

发布时间: 2021-12-09

2030年全球集体财富转移总值预测?

发布时间: 2021-12-09

0731-84720580

0731-84720580

商务合作:really158d

商务合作:really158d

友链申请 (QQ):1737380874

友链申请 (QQ):1737380874

微信扫码登录

微信扫码登录

手机快捷登录

手机快捷登录

账号登录

账号登录