最新报告

最新报告

中英对照

中英对照

全文搜索

全文搜索

报告精选

报告精选

PDF上传翻译

PDF上传翻译

多格式文档互转

多格式文档互转

入驻&报告售卖

入驻&报告售卖

会员权益

会员权益

机构报告

机构报告

券商研报

券商研报

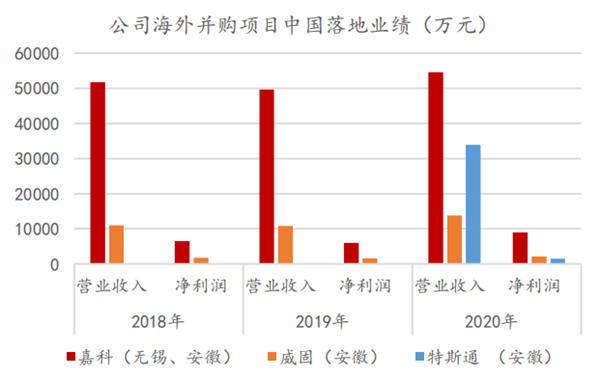

财报库

财报库

专题合集

专题合集

英文报告

英文报告

数据图表

数据图表

会议报告

会议报告

其他资源

其他资源

研报

研报

新质生产力

新质生产力

DeepSeek

DeepSeek

低空经济

低空经济

大模型

大模型

AI Agent

AI Agent

AI Infra

AI Infra

具身智能

具身智能

自动驾驶

自动驾驶

宠物

宠物

银发经济

银发经济

人形机器人

人形机器人

企业出海

企业出海

算力

算力

微短剧

微短剧

薪酬

薪酬

白皮书

白皮书

创新药

创新药

行业分析

行业分析

个股研究

个股研究

年报财报

年报财报

IPO招股书

IPO招股书

会议纪要

会议纪要

宏观策略

宏观策略

政策法规

政策法规

其他

其他

人工智能

人工智能

信息科技

信息科技

互联网

互联网

消费经济

消费经济

汽车交通

汽车交通

电商零售

电商零售

传媒娱乐

传媒娱乐

医疗健康

医疗健康

投资金融

投资金融

能源环境

能源环境

地产建筑

地产建筑

传统产业

传统产业

英文报告

英文报告

其它

其它

行业聚焦

行业聚焦

芯片产业

芯片产业

热点概念

热点概念

全球咨询智库

全球咨询智库

人工智能

人工智能

500强

500强

新质生产力

新质生产力

会议峰会

会议峰会

新能源汽车

新能源汽车

企业年报

企业年报

互联网

互联网

公司研究

公司研究

行业综观

行业综观

消费教育

消费教育

科技通信

科技通信

医药健康

医药健康

人力资源

人力资源

投资金融

投资金融

汽车产业

汽车产业

物流地产

物流地产

电子商务

电子商务

传统产业

传统产业

传媒营销

传媒营销

其它

其它

十五五规划系列报告合集(共48套打包)

十五五规划系列报告合集(共48套打包)

2026低空经济/低空产业报告合集(共47套打包)

2026低空经济/低空产业报告合集(共47套打包)

AI、科技与通信

AI、科技与通信

广告、传媒与营销

广告、传媒与营销

消费、零售与支付

消费、零售与支付

HR、文化与旅游

HR、文化与旅游

金融、保险与投资

金融、保险与投资

能源、环境与工业

能源、环境与工业

医疗制药与大健康

医疗制药与大健康

物流、地产与建筑

物流、地产与建筑

其他行业

其他行业

AI ▪ 科技 ▪ 通信

AI ▪ 科技 ▪ 通信

数字化

数字化

金融财经

金融财经

智能制造

智能制造

电商传媒

电商传媒

地产建筑

地产建筑

医疗医学

医疗医学

能源化工

能源化工

其他行业

其他行业

收藏

收藏 下载

下载 2026-02-02

2026-02-02

AI查数

AI查数

行业数据

行业数据

政策法规

政策法规

商业模式

商业模式

产业链

产业链

竞争格局

竞争格局

市场规模

市场规模

产业概述

产业概述

其它

其它

2026年

2026年 AI读财报

AI读财报

年报

年报

一季报

一季报

半年报

半年报

三季报

三季报

IPO招股书

IPO招股书

社会责任报告

社会责任报告

A股

A股

IPO申报

IPO申报

港股

港股

美股&全球

美股&全球

新三板

新三板

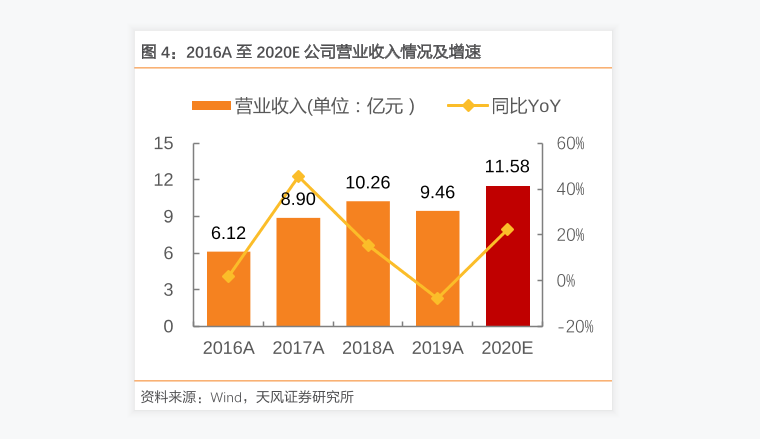

海力股份

三个皮匠报告为您整理了关于海力股份的更多内容分享,帮助您更详细的了解海力股份,内容包括海力股份方面的资讯,以及海力股份方面的互联网报告、券商研究报告、国际英文报告、公司年报、招股说明书、行业精选报告、白皮书等。

1、准确性与完整性,建议投资者谨慎判断,据此入市,风险自担。 电力电力设备行业设备行业 推荐(维持)日月股份日月股份(603218)深度报告深度报告 风险评级:中风险风电抢装潮至, “两海”战略腾飞 2020 年 2 月 14 日投资要点:投资要点: 分析师:卢立亭 SAC 执业证书编号: S0340518040001 电话:0769-22110925 邮箱: 主要数据主要数据2020 年年 2 。

2、电价下调但幅度应可控,中长期海上风电项目有望维持 8%以上 IRR。 2017 年我国海上风电装机容量达到 2.79GW,同比增长 71%。 据彭博预测 2020 年装机规模将超过 8.5GW,而根据产业调研预计装机规模甚至有望达到 10GW。 始于 05 年前瞻性布局海缆业务,18 年东方电缆迎来业绩转折:海缆占海上风电投资约 810%。 受益海上风电扩张,2017 年海缆装机市场规模超 20亿,预计 2020 年将突破四十亿关卡。 东方电缆自 05 年着手打造海缆业务,技术储备扎实,产能布局充分。 目前公司拥有海缆领域相关专利数目居全国首位,市场份额超过 40%,是国内少数拥有成熟的 500kV 海底电缆制造技术的企业,交付长距离脐带缆打破国际垄断。 18H1 公司海缆业务实现营收4.57 亿,同比增长 339%,成为公司业绩拉动的新动力,预计 18 年海缆产品营收总额将达 10 亿左右。 随“东方海工”敷设船下海,公司着力构筑的生产制造+安装运维的海缆产业链成形,助力公司业绩打破稳态更上新高。 电力电缆集中发展高压领域,智能线缆增长可期:电力电缆市场趋稳,结构性产能不均打开高压电缆市场增长空间。 公司摆脱低压价格竞争泥潭,着力更高资金、技术壁垒的高压领域,2017 年营收增长 26%。 智能线缆下游轨交具备较好发展潜力,核电亦有重启复苏迹象。 2017 年公司智能线缆实现营收 1.。

3、约为 1.2 万亿元。 头部物业企业通过品牌、管理、资本等多重优势扩张。 整个物业行业集中度正快速提升,其中百强企业市场份额逐年提升,由 2014 年 19.5%提升至2017 年 32.42%。 百强物业企业的增速呈现分化,规模越大的物业企业增速越快,呈现阶梯状。 具体看到头部物业企业,其中 TOP10 物业企业增速远远快于百强平均企业,2016 年营业收入增速 41.58%,2017 年营业收入增速 37.6%远高于百强企业平均值。 海外经验:高度分工化,物业龙头通过拓展服务领域、持续并购成长。 1)美国的物业惯常模式是委托物业管理公司管理,物业公司分为物业经理人公司和物业基础服务公司,呈现高度分工化。 2)物业五大行基础物业服务外包比例大,服务范围不仅仅是物业管理服务,而是全方位的房地产服务。 3)海外龙头物业企业主要通过不断的外延并购和拓展服务范围成长起来。 物业企业把持流量入口,增值服务多元化,增长潜力巨大。 物业企业天然具有吸引客户的根基,同时把守着社区巨大的流量入口,具有很好的变现渠道及方式。 增值业务比如公共空间管理、入户广告、家庭服务、合同能源管理、社区服务平台、电商入口等多种方式都可以实现流量变现,增值业务毛利率远高于基础物业毛利率,增长潜力巨大。 发展趋势:物业企业加大软硬件智能化改造力度。 物业企业加大投入进行智能化改造,设施设备机械化、智能化。

4、高效营销云体系。 OneSight 通过量化海外社交媒体的运营状况,为所有出海品牌主页提供统一客观的参考坐标。 BrandOS 评分的计算通过海外社交媒体 3000 家以上品牌的海量数据计算得出,为中国大陆品牌的全球化过程提供具有全球参考意义的客观指标。 海外社交平台为什么重要?从整体趋势来看,将海外社交平台作为中国品牌出海的必要渠道和重要阵地,已经成为中国品牌全球化过程中的基本共识。 海外社交媒体上,出海品牌的行业、类型覆盖更加广泛。 从早期的以互联网行业为主,到目前科技、电商、游戏、消费品、媒体、金融、旅游、生产制造、能源、教育、政府及非盈利组织等均在海外社交媒体上具备了一定的声量和影响力。 需要看到,中国出海品牌在海外社交媒体平台上呈现比较明显的两极分化状态。 以小米、新华网、抖音等为代表的中国品牌在海外社交媒体上表现出色。 同时,传统生产制造业、国有企业等对海外社交媒体的把控和运营能力尚有很大差距。 中国出海品牌对 Facebook 的使用最为普遍,Twitter 平台则是多数品牌的另一重要选择。 在手机、汽车等行业,多数品牌会采取同一平台多个主页策略,分别根据所面对的国家、地区、语言,实施差异化运营。 这无疑有助于品牌本地化,能够更好的满足市场和获客目标。 从另一面讲,这会增加运营和管理成本,并对运营水平、数据管理、本地化都提出了更高的要求。

5、友,请添加小皮匠微信号www-3mbang-com,留言VIP会员用户名,审核通过后可免费加入知识星球。 知识星球加入请使用微信扫描以下二维码往期回顾:加入知识星球后,可立即免费获得该行业的报告合集打包下载链接新零售(79份);区块链(87份);金融科技(42份);人工智能(29份);宏观经济形势(21份);直播答题(8份);乡村振兴(9份);财富报告(42份);消费金融(44份);旅游度假(17份);薪酬报告(12份);2018区块链(14份);私募股权(9份);电影产业(12份);工业互联网(13份);教育产业(19份);跨境电商(14份);写字楼市场(15份);宠物经济(9份);独角兽专题(15份);中美贸易战(17份);5G通信(13份);短视频(17份);餐饮行业(9份);消费升级(15份);共享经济(12份);不良资产(8份);家电行业(18份);养老产业(8份);芯片产业(10份);医疗机械(9份);共享单车(12份);酒店行业(16份);新能源汽车(12份);REIT(地产信托)(11份);母婴行业(11份);机器人行业(19份);新经济(15份);俄罗斯世界杯(14份);保险行业(34份);早教幼教(10份);创投行业(12份);2018下半年宏观经济和各行业投资策略(37份);创新药(8份);新能源(14份);运动健身(9份);AI(22份);政治局会议与基建相关。

6、 敬请参阅报告结尾处的免责声明 东方财智 兴盛之源 DONGXING SECURITIES 公 司 研 究 东 兴 证 券 股 份 有 限 公 司 证 券 研 究 报 告 日月股份(日月股份(603218603218) :风电铸件强风电铸件强 者,向“两海”市场谋发展者,向“两海”市场谋发展 深度研究 2020 年 08 月 06 日 强烈推荐/首次 日月股份日月股份 公司报告公司报告。

7、来,人口老龄化的加速、慢性病人群的增加以及国家对残疾人康复需求的重视与政策和财政支持,将驱动康复需求持续增长,康复医疗行业迎来重要发展机遇期。 健康消费需求不断升级、康复患者人群规模不断扩大,不同群体也呈现出不同的需求特点。 从当下康复患者画像来看,康复医疗的消费者群体主要包含术后康复群体、老年人群体、慢性病患者群体、残疾人群体、儿童康复群体、产后康复群体等。 康复医疗根据不同病种和年龄群体包含神经康复、骨与关节康复、心肺康复、疼痛康复、烧伤康复、产后康复、老年康复和儿童康复等多个细分领域。 毕马威从市场吸引力和市场进入能力要求两个维度出发,针对康复医学细分领域进行了深入分析,最终明确了未来市场发展潜力较大的五大康复细分领域,包括神经康复、骨与关节康复、心脏康复、老年康复、儿童康复。 本报告针对每个细分领域,详细分析了市场发展状况和前景,未来发展可能遇到的问题和应对策略建议。 同时,我们也注意到,目前康复医疗服务发展还面临一些困难,包括患者对于康复医疗的认识还存在一些误区,医疗从业人员对康复重要性的认知不足,三级康复诊疗体系缺乏有效的纽带链接,医保覆盖范围还有待扩展,康复医学人才供给不足等。 本报告针对这些问题进行深入剖析,并提出解决问题的初步建议。 展望未来,随着人民生活水平提高,患者群体将对康复医疗服务提出更高的要求,信息技术与康复医学的结合也愈加紧密,而临床医学的。

8、纺织服装纺织服装/服装家纺服装家纺 请务必参阅正文后面的信息披露和法律声明 1 / 31 海澜之家海澜之家(600398.SH) 2020 年 10 月 12 日 投资评级:投资评级:买入买入(首次首次) 日期 2020/10/12 当前股价(元) 6.74 一年最高最低(元) 8.23/5.77 总市值(亿元) 291.14 流通市值(亿元) 291.14 总股本(亿股) 43.2。

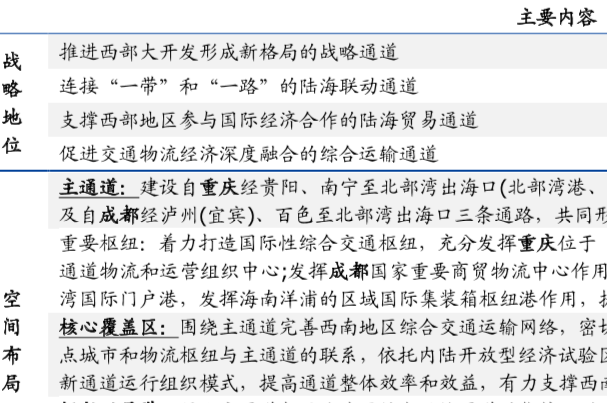

9、条通路,共同形成西部陆海新通道的主通道。 重要枢纽:着力打造国际性综合交通枢纽,充分发挥重庆位于“一带一路”和长江经济带交汇点的区位优势,建设通道物流和运营组织中心;发挥成都国家重要商贸物流中心作用,增强对通道发展的引领带动作用。 建设广西北部湾国际门户港,发挥海南洋浦的区域国际集装箱枢纽港作用,提升通道出海口功能。 核心覆盖区:围绕主通道完善西南地区综合交通运输网络,密切贵阳、南宁、昆明、遵义、柳州等西南地区重要节点城市和物流枢纽与主通道的联系,依托内陆开放型经济试验区、国家级新区、自由贸易试验区和重要口岸等,创新通道运行组织模式,提高通道整体效率和效益,有力支撑西南地区经济社会高质量发展。 辐射延展带:_强化主通道与西北地区综合运输通道的衔接,联通兰州、西宁、乌鲁木齐、西安、银川等西北重要城市。 结合西北地区禀赋和特点,充分发挥铁路长距离运输优势,协调优化运输组织,加强西部陆海新通道与丝绸之路经济带的衔接,提升通道对西北地区的辐射联动作用,有力促进西部地区开发开放。 同时,注重发挥西南地区传统出海口湛江港的作用,加强通道与长江经济带的衔接。 3、发展目标主要内容到2020年,一批重大铁路、物流枢纽等项目开工建设,重庆内陆国际物流分拨中心初步建成,广西北部湾港和海南洋浦港资源整合初见成效,铁海联运和多式联运“最后一公里”基本打通,通关效率大幅提高,通道物流组织水平显著提升,。

10、2021年PE值达到30.6还有一个是北摩高科,其主营业务是高端装备刹车制动产品,预计在2021年PE值达44.2通达股份和北摩高科2021年PE值平均达37.4从图表中,龙溪股份在2019年主营产品毛利润中承载产品的毛利润占比最大,有94%。 而齿轮与变速箱的占比只有2%,针织机的毛利润占比是2%,其他产品的毛利润占卜是2%。 文本由栗栗-皆辛苦 原创发布于三个皮匠报告网站,未经授权禁止转载。 数据来源龙溪股份:装备制造“心脏”部件龙头,民用基础助推企业进军高端军用市场。

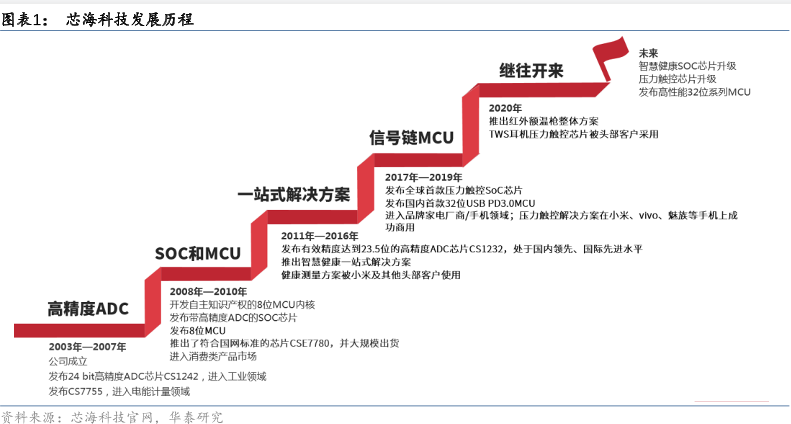

11、合国网标准的芯片CSE7780,并大规模出货进入消费类产品市场。 一站式解决方案阶段是在2011年2016年发布有效精度达到23.5位的高精度ADC芯片CS1232,处于国内领先、国际先进水平推出智慧健康一站式解决方案健康涎量方案被小米及其他头部客户使用。 信号链MCU阶段是在2017年2019年发布全球首款压力触控SoC芯片发布国内百款32位USE PD3.0MCU进入品牌家电厂商/手机领域;压力触控解决方案在小米、vivo、魅族等手机上成功商用。 继往开来阶段2020年推出红外额混枪整体方案TWS耳机压力般控芯片被头部客户采用。 未来智慧健康SOC心片升级压力触控芯片升级发布高性能32位系列MCM。 文本由栗栗-皆辛苦 原创发布于三个皮匠报告网站,未经授权禁止转载。 数据来源【公司研究】芯海科技-首次覆盖: ADC+MCU开拓信号链芯片星辰大海-210408(25页) .pdf。

12、 证券研究报告 请务必阅读正文之后的免责条款 国内国内 TPES 主要主要供应商,发力可降解供应商,发力可降解材料材料蓝海蓝海 长鸿高科(605008)投资价值分析报告2020.11.2 中信证券研究部中信证券研究部 核心观点核心观点 王喆王喆 首席能源化工 分析师 S1010513110001 袁健聪袁健聪 首席新材料分析师 S1010517080005 陈渤阳陈渤阳 能源化工分析。

13、 Part 1 Part 2 Part 3 Part 4 Part 5 Part 6 Part 7 Part 8 Part 9 综述 BrandOS TOP 100 2020Q3 出海品牌社交平台表现力榜单 BrandOS TOP 100 2020Q3 新增品牌介绍 BrandOS TOP 100 2020Q3 细分行业榜单 消费电子 电子商务 互联网 工业制造 消费品 旅游服务 2020Q3 出。

14、敬请参阅末页重要声明及评级说明 证券研究报告 2020 年业绩增长逾 50,2021 年行业景气产品力双驱动 投资投资评级:买入评级:买入首次首次 报告日期: 20210118 TableBaseData 收盘价元 64.73 近 12 个。

15、p玻璃纤维的生产工艺主要有坩埚拉丝法和池窑拉丝法。 池窑拉丝法相比于坩埚拉丝法具有工序简单高效高产节能降耗等优点,因此是目前最主要的玻纤生产工艺,其生产玻璃纤维产量占总产量的 95以上。 制作流程为将叶石蜡石英砂石灰石等天然矿石,经过精细研磨后。

16、管理的信息化与科学化是汽车模具技术发展的重要方面,推动模具企业不断地向准时制造和精益生产的方向发展。 随着现代管理技术的进步,许多先进的信息化的管理工具,包括企业资源管理系统 ERP制造执行系统 MES产品生命周期管理PLM 等先进的信息化。

17、控股股东实际控制人及其一致行动人承诺:在启动稳定股价措施的前提条件满足时,若本人未采取或未同意相应股价稳定措施的,本人将在中国证监会指定报刊上公开说明未采取上述股价稳定措施的具体原因并向公司股东和社会公众投资者道歉;不可撤销地授权公司以本。

18、一下游行业相对集中的风险 发行人主营业务为电子政务领域的行业软件开发。 报告期内,公司直接来源 于法院客户的收入占总营业收入的比例分别为 65.3175.76和 61.22,占比 较高。 法院整体的信息化发展战略对公司的经营状况及业务发展产生较。

19、财务分析:政企业务增速最快,有望成为公司业务增长引擎 从商业模式来看,当前政企业务主要分为两类:1设备购买:5G 技术迭代背景下迎 来行业设备更新周期,属于传统的增值部分,通过售卖服务器数通和网络等设备实现盈 利;2整体解决方案:数字化转型。

20、两家公司区域互补,完成境内市场全覆盖,有效实现产销布局优化。 目前公司生产 基地主要覆盖其华中华东华南西南市场,奥博特铜管客户主要分布广东重庆 武汉等地。 合资公司位于山东省临清市,未来覆盖华北胶东半岛区域客户,与公司现 有生产基地布局重合度很。

21、新能源汽车行业发展有望进一步提速,20202025 国内配套一体化供应链市场需求保守估 计有 3 倍空间。 根据新能源汽车产业发展规划,到 2025 年我国新能源汽车新车销售量 达到汽车新车销售总量的 20左右。 2020 年我国的汽车销量为 。

22、电子产业发展迅猛,20202025 相关一体化供应链服务市场规模有望扩容 720182020 年,计算机通信和其他电子设备制造业增加值同比增长 13.19.36.9,明显快于制造业整体的 6.56.03.4,行业仍处于快速发展的阶段。 与。

23、公司率先实行集中采购模式,采购团队集中分工专业,同时对现货期货期权等采购工具组合应用经验丰富,通过远期价值采购和风险头寸管理降低经营成本能力突出。 海大集团采购优势主要来源于三方面:第一企业规模大,采购单价具有规模效益;第二,公司和采购中心合。

24、未来行业集中度有望进一步提升。 由于刀具技术研发营销服务体系愈加复杂,自主创新的要求越来越高,大量缺乏技术沉淀研发能力差资本实力弱依靠模仿的小企业正面临被淘汰或被并购的局面,而具有品牌资本技术优势的企业在高端应用领域更具竞争优势,拥有较大发展。

25、申港证券股份有限公司证券研究报告申港证券股份有限公司证券研究报告 敬请参阅最后一页免责声明 证券研究报告 公公司司研究研究 深度报告深度报告 时来天地皆同力时来天地皆同力 百润股份002568.SZ 食品饮料饮料制造 投投资摘要资摘要: 预。

【海力股份】相关PDF文档

【公司研究】海力股份-新三板主题报告:聚焦输电线路紧固件领域逐步向核电、风电、汽车行业进发-210408(26页).pdf

上传时间: 2021-04-09 大小: 930.86KB 页数: 24

【海力股份】相关资讯

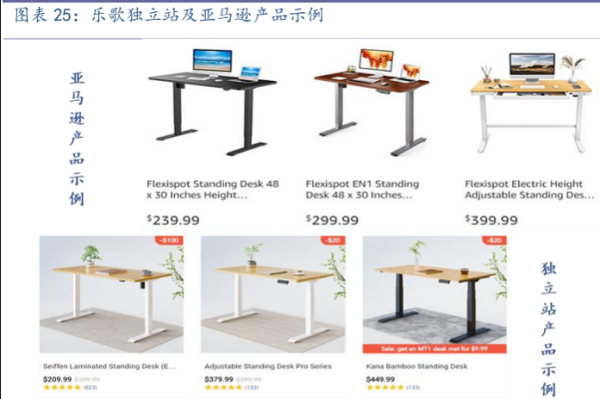

人体工学品牌乐歌股份发展历程、股权结构、产品及业务发展介绍

人体工学品牌乐歌股份发展历程、股权结构、产品及业务发展介绍

发布时间: 2022-08-20

金徽股份简介,发展历程、股权结构、公司高管一览

发布时间: 2022-02-22

萝卜投研是哪个公司的?网站怎么进入?通联数据股份简介

发布时间: 2022-01-04

青岛啤酒历史简介、产品种类、股份构成、发展现状分析

发布时间: 2021-11-25

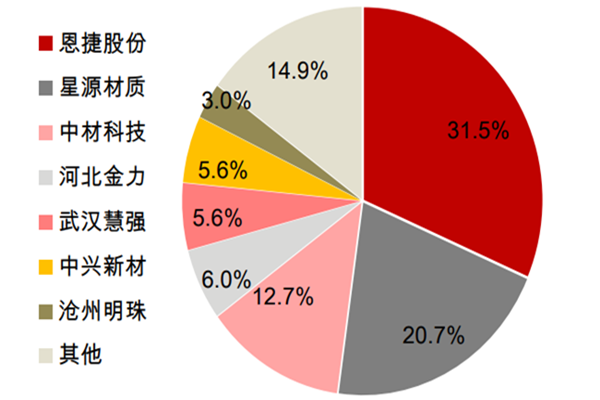

2021湿法隔膜龙头恩捷股份现状和股权结构及营收分析

发布时间: 2021-11-03

中鼎股份业绩如何?公司股权结构、发展历程等详细介绍

发布时间: 2021-09-24

向小米出售汽车股份?恒大回应与小米集团有初步交流

发布时间: 2021-08-20

海创药业上市最新消息,上市时间,ipo进展介绍

发布时间: 2021-06-02

海创药业怎么样?有发展前景吗?值得投资吗?

发布时间: 2021-06-02

芯海科技发展前景及未来发展情况怎么样?

发布时间: 2021-04-12

2020龙溪股份营业收入、主营产品及毛利率分析(数据图表)

发布时间: 2021-04-12

西部陆海新通道总体规划内容主要内容整理

发布时间: 2021-04-06

【海力股份】相关数据

股份制商业银行不良额有多少亿元?

股份制商业银行不良额有多少亿元?

发布时间: 2021-10-14

海澜电商2011-2021年销售规模有多大?

发布时间: 2021-10-12

0731-84720580

0731-84720580

商务合作:really158d

商务合作:really158d

友链申请 (QQ):1737380874

友链申请 (QQ):1737380874

微信扫码登录

微信扫码登录

手机快捷登录

手机快捷登录

账号登录

账号登录