最新报告

最新报告

中英对照

中英对照

全文搜索

全文搜索

报告精选

报告精选

PDF上传翻译

PDF上传翻译

多格式文档互转

多格式文档互转

入驻&报告售卖

入驻&报告售卖

会员权益

会员权益

机构报告

机构报告

券商研报

券商研报

财报库

财报库

专题合集

专题合集

英文报告

英文报告

数据图表

数据图表

会议报告

会议报告

其他资源

其他资源

研搜

研搜

新质生产力

新质生产力

DeepSeek

DeepSeek

低空经济

低空经济

大模型

大模型

AI Agent

AI Agent

AI Infra

AI Infra

具身智能

具身智能

自动驾驶

自动驾驶

宠物

宠物

银发经济

银发经济

人形机器人

人形机器人

企业出海

企业出海

算力

算力

微短剧

微短剧

薪酬

薪酬

白皮书

白皮书

创新药

创新药

行业分析

行业分析

个股研究

个股研究

年报财报

年报财报

IPO招股书

IPO招股书

会议纪要

会议纪要

宏观策略

宏观策略

政策法规

政策法规

其他

其他

人工智能

人工智能

信息科技

信息科技

互联网

互联网

消费经济

消费经济

汽车交通

汽车交通

电商零售

电商零售

传媒娱乐

传媒娱乐

医疗健康

医疗健康

投资金融

投资金融

能源环境

能源环境

地产建筑

地产建筑

传统产业

传统产业

英文报告

英文报告

其它

其它

行业聚焦

行业聚焦

芯片产业

芯片产业

热点概念

热点概念

全球咨询智库

全球咨询智库

人工智能

人工智能

500强

500强

新质生产力

新质生产力

会议峰会

会议峰会

新能源汽车

新能源汽车

企业年报

企业年报

互联网

互联网

公司研究

公司研究

行业综观

行业综观

消费教育

消费教育

科技通信

科技通信

医药健康

医药健康

人力资源

人力资源

投资金融

投资金融

汽车产业

汽车产业

物流地产

物流地产

电子商务

电子商务

传统产业

传统产业

传媒营销

传媒营销

其它

其它

2026年存储芯片/基因芯片/半导体芯片/芯片技术报告合集(共22套打包)

2026年存储芯片/基因芯片/半导体芯片/芯片技术报告合集(共22套打包)

2026具身智能报告合集(共43套打包)

2026具身智能报告合集(共43套打包)

AI、科技与通信

AI、科技与通信

广告、传媒与营销

广告、传媒与营销

消费、零售与支付

消费、零售与支付

HR、文化与旅游

HR、文化与旅游

金融、保险与投资

金融、保险与投资

能源、环境与工业

能源、环境与工业

医疗制药与大健康

医疗制药与大健康

物流、地产与建筑

物流、地产与建筑

其他行业

其他行业

AI ▪ 科技 ▪ 通信

AI ▪ 科技 ▪ 通信

数字化

数字化

金融财经

金融财经

智能制造

智能制造

电商传媒

电商传媒

地产建筑

地产建筑

医疗医学

医疗医学

能源化工

能源化工

其他行业

其他行业

收藏

收藏 下载

下载 2026-06-22

2026-06-22

AI查数

AI查数

行业数据

行业数据

政策法规

政策法规

商业模式

商业模式

产业链

产业链

竞争格局

竞争格局

市场规模

市场规模

产业概述

产业概述

自研数据

自研数据

其它

其它

2026年

2026年 AI读财报

AI读财报

年报

年报

一季报

一季报

半年报

半年报

三季报

三季报

IPO招股书

IPO招股书

社会责任报告

社会责任报告

A股

A股

IPO申报

IPO申报

港股

港股

美股&全球

美股&全球

新三板

新三板

赛轮轮胎公司盈利能力分析

三个皮匠报告为您整理了关于赛轮轮胎公司盈利能力分析的更多内容分享,帮助您更详细的了解赛轮轮胎公司盈利能力分析,内容包括赛轮轮胎公司盈利能力分析方面的资讯,以及赛轮轮胎公司盈利能力分析方面的互联网报告、券商研究报告、国际英文报告、公司年报、招股说明书、行业精选报告、白皮书等。

1、首次贡献了前100强公司奢侈品销售总额的一半以上.这些奢侈品巨头在销售额增长和净利润率方面都超过了综合排名前100的奢侈品公司.报告净利润排名前10位的公司中,所有9家都是盈利的,占前100位净利润总额的显著比例为71.7有79家公司报告。

2、组件硅片及硅棒是公司两大主营业务.从公司的营收和毛利情况可以看出,组件硅片及硅棒是公司最大的主营业务,2020 年组件业务和硅片及硅棒业务营收分别为 362.39155.13 亿元,在总营收中的占比分别为66.3928.42,占比分别较 。

3、1LTV 由留存率及ARPU 决定.超休闲游戏留存率与游戏品质广告数量有关,但整体呈下降趋势.与中度游戏相比,超休闲游戏留存率下降较快,7 日留存率仅8.7,30日留存率不超过 1.因此,在有限的时间内提升ARPU 是超休闲游戏的必然选择。

4、智能网联汽车已成大势所趋.随着车联网自动驾驶共享化电动化技术的不断发展,公司预测搭载先进AI 产品汽车的比例将从 2018 年的63提高到 2024 年的 82,具有互联服务功能汽车的比例将从 2018年的 30提高到2024 年的60。

5、公司围绕铁矿石和油气资源两个方向进行资源的开发和利用,以石碌铁矿和洛克石油为核心,打造具备行业竞争力的产业运营平台,并采用多样化的融资渠道,除与金融机构长期信贷合作外,通过资本市场直接融资以及股权融资设立产业基金发行债券等融资手段,多措并。

6、房产线上交易平台在房产交易中愈发重要,线上平台的活跃度和渗透率不断提升,在整体市场当中的地位越发重要,而线上三种平台模式的竞争也由此展开,主要的竞争者为经纪公司衍生平台直买直卖平台信息端口平台:pp经纪公司衍生平台:经由线上导流以后,通过。

7、直驱风机渗透率逐步提升,风电领域钕铁硼需求量稳定增长.10 月 14日,风能北京宣言倡议,为达到与碳中和目标实现起步衔接的目的,在十四五规划中,须为风电设定与碳中和国家战略相适应的发展空间:保证年均新增装机 50GW 以上,2025 年后。

8、在建项目快速提升,静待投产期pp本期购建固定资产无形资产和其他长期资产支付的现金为1.5元,较上年同期增加121.7,主要系上年同期因新冠肺炎疫情项目建设进度放缓,本期万润工业园一期等项目正常建设.公司在建工程达到了10.4亿元,固定资产。

9、对于大型车轮胎,即 17 寸以上的轮胎来看,中国轮胎在中国基本没有销售,但在美国市场有销售.中国品牌与高端国际品牌价格仍有一倍左右的差距;中国轮胎与韩泰的价格差异在 30左右.在美国市场,大尺寸产品上,赛轮森麒麟玲珑产品较为接近,但呈现一。

10、店中岛数量远未达到天花板, 而且单店坪效仍有优化空间.pp铺岛数量有充足成长空间:截至2021Q1,公司约有1.8万个店中岛,其中双岛占比20左右.根据第三方数据,全国头部商超有23万家,腰部及以下的商超有78万家,公司计划头部商超铺设双。

11、高管变更落地,为日后发展提供保障.2020 年 11 月,公司选举刘伟为公司新任董事长.刘董事长历任广晟公司纪检监察室副主任纪检监察部部长综合部部长纪委副书记总经理助理,具有丰富的大型企业管理经验.原董事长王金全仍在公司任职,王博士在 2。

12、 配套市场体现品牌竞争力,拉动替换市场增长.配套行业垄断程度较高,从市占率来看,全球竞争格局仍由外资品牌主导,米其林普利司通和固特异长期占据行业前三;国产品牌有限的配套份额中,更多地也仅能够配套低端甚至低端以下品牌车系,处于弱势地位,品牌。

13、公司资源储量丰富,煤种齐全.公司境内煤炭业务主要由公司本部山西能化菏泽能化 鄂尔多斯能化未来能源和昊盛煤业负责运营.境外业务主要由兖煤澳洲和兖煤国际运营. 截至 2020 年末,公司原地资源储量 140.45 亿吨,可采储量 31.66 。

14、从定位上看,能量饮料是功能饮料的一个细分品类,其余品类还包括营养素饮料运动饮料等.能 量饮料添加了咖啡因牛磺酸等成分,能为机体补充能量,或加速能量释放和吸收;区别于其他功 能饮料,能量饮料一般具有抗疲劳提神等功效.国内市场能量饮料代表品牌。

15、出海有所成就,创新业务仍在蓄力pp一里程碑事件是,2016 年发布了 Cubicost 系列云产品系列,包括 TAS土建算量TRB 钢筋算量TME 机电算量TBQ 计价和 Etender 分包询价,主要在东南亚市场深耕. 内生外延共同赋能。

16、直采进口商品比例增加大数据优化联合采购,毛利率稳健且仍存在空间pp直采进口商品比例增加成本降低大数据运用优化联合采购,毛利率稳健且仍存空间.2019 年,公司商品销售毛利率综合毛利率同比大幅提升:商品销售毛利率同比1.9pct 至 25。

17、公司绑定跨国大客户开拓海外及改造市场,多方式超越市场增速pp收购贝思特,协同效应明显,竞争力进一步增强.公司传统电梯相关产品主要包括电梯一体化控制器控制柜电梯互联网等产品,2019 年收购贝斯特100股权,双方协同效应明显.首先从产品层面。

18、开店加速,覆盖核心商圈并辐射新三线:未来三年结合 品牌营销网络建设 募集资金项目,大幅提高自营门店的数量,计划向未覆盖到的一二线城市的核心商 圈渗透,以及具有较大市场潜力的新三线城市进行扩张.截至 2020 年底共有门 店 524 家,其中。

19、回顾中国轮胎发展历程,我们认为中国轮胎企业相较海外巨头,处于前期产能扩张 出口阶段.但自 2020 年开始,国内多家企业提出拓展国内替换市场的规划,因此渠道建设持续海外建厂将成为中国轮胎企业下一阶段性发展计划.长远来看,我们认为中国轮胎龙头。

20、2022 年深度行业分析研究报告 2 2 3333 目目 录录 1.1. 7575战略稳步推进,构筑国内轮胎龙头战略稳步推进,构筑国内轮胎龙头 . 5 5 1.1. 75横向布局,泰国塞尔维亚基地引领公司迈入全球化 . 5 1.2. 实控人。

21、赛轮轮胎601058系列深度之一:东南亚基地高增长,液体黄金显实力评级:买入维持证券研究报告2022年03月18日橡胶相对沪深300表现表现1M3M12M赛轮轮胎15.329.410.2沪深3008.514.516.9最近一年走势预测指标预。

【赛轮轮胎公司盈利能力分析】相关PDF文档

【赛轮轮胎公司盈利能力分析】相关资讯

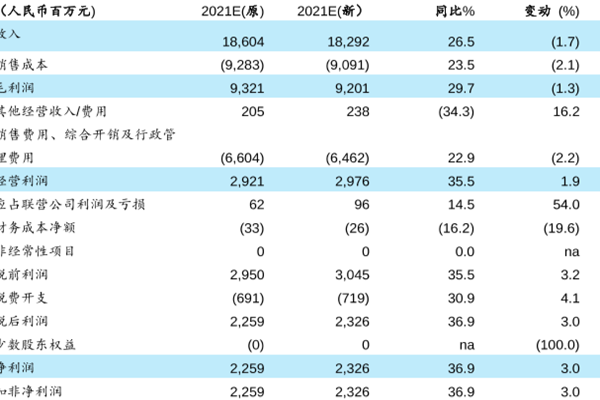

李宁公司盈利能力分析,2021年预计盈利收入18,292百万元

李宁公司盈利能力分析,2021年预计盈利收入18,292百万元

发布时间: 2023-04-27

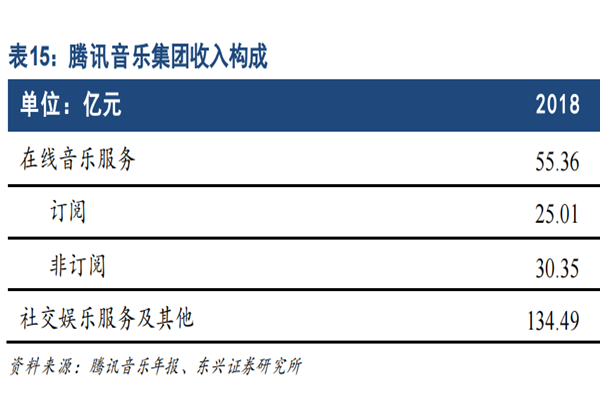

腾讯音乐产品有哪些?公司盈利模式及营业成本构成分析

发布时间: 2023-04-27

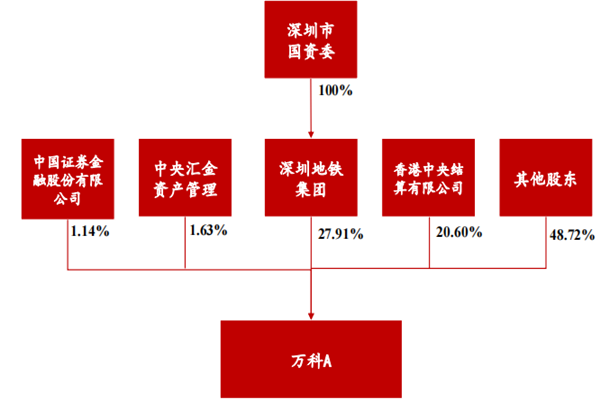

万科A是什么公司?全称是什么?十大股东及获利能力分析

发布时间: 2021-11-18

涂鸦智能盈利能力怎么样?营收分析,及主要客户一览

发布时间: 2021-07-22

2021年我爱我家盈利能力分析,营业收入、成本、利润预测

发布时间: 2021-05-27

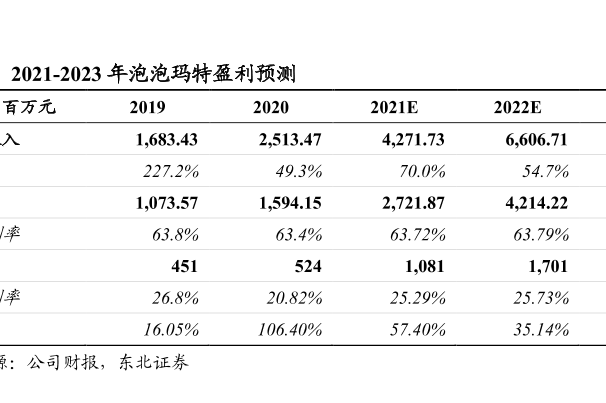

泡泡玛特盈利能力分析预测,2021年预计收入4271.73百万元!

发布时间: 2021-04-06

全球前10大奢侈品公司销售和盈利能力:占前100位净利润总额比例为71.7%

发布时间: 2021-03-17

0731-84720580

0731-84720580

商务合作:really158d

商务合作:really158d

友链申请 (QQ):1737380874

友链申请 (QQ):1737380874

微信扫码登录

微信扫码登录

手机快捷登录

手机快捷登录

账号登录

账号登录