最新报告

最新报告

中英对照

中英对照

全文搜索

全文搜索

报告精选

报告精选

PDF上传翻译

PDF上传翻译

多格式文档互转

多格式文档互转

入驻&报告售卖

入驻&报告售卖

会员权益

会员权益

机构报告

机构报告

券商研报

券商研报

财报库

财报库

专题合集

专题合集

英文报告

英文报告

数据图表

数据图表

会议报告

会议报告

其他资源

其他资源

研报

研报

新质生产力

新质生产力

DeepSeek

DeepSeek

低空经济

低空经济

大模型

大模型

AI Agent

AI Agent

AI Infra

AI Infra

具身智能

具身智能

自动驾驶

自动驾驶

宠物

宠物

银发经济

银发经济

人形机器人

人形机器人

企业出海

企业出海

算力

算力

微短剧

微短剧

薪酬

薪酬

白皮书

白皮书

创新药

创新药

行业分析

行业分析

个股研究

个股研究

年报财报

年报财报

IPO招股书

IPO招股书

会议纪要

会议纪要

宏观策略

宏观策略

政策法规

政策法规

其他

其他

人工智能

人工智能

信息科技

信息科技

互联网

互联网

消费经济

消费经济

汽车交通

汽车交通

电商零售

电商零售

传媒娱乐

传媒娱乐

医疗健康

医疗健康

投资金融

投资金融

能源环境

能源环境

地产建筑

地产建筑

传统产业

传统产业

英文报告

英文报告

其它

其它

行业聚焦

行业聚焦

芯片产业

芯片产业

热点概念

热点概念

全球咨询智库

全球咨询智库

人工智能

人工智能

500强

500强

新质生产力

新质生产力

会议峰会

会议峰会

新能源汽车

新能源汽车

企业年报

企业年报

互联网

互联网

公司研究

公司研究

行业综观

行业综观

消费教育

消费教育

科技通信

科技通信

医药健康

医药健康

人力资源

人力资源

投资金融

投资金融

汽车产业

汽车产业

物流地产

物流地产

电子商务

电子商务

传统产业

传统产业

传媒营销

传媒营销

其它

其它

十五五规划系列报告合集(共48套打包)

十五五规划系列报告合集(共48套打包)

2026低空经济/低空产业报告合集(共47套打包)

2026低空经济/低空产业报告合集(共47套打包)

AI、科技与通信

AI、科技与通信

广告、传媒与营销

广告、传媒与营销

消费、零售与支付

消费、零售与支付

HR、文化与旅游

HR、文化与旅游

金融、保险与投资

金融、保险与投资

能源、环境与工业

能源、环境与工业

医疗制药与大健康

医疗制药与大健康

物流、地产与建筑

物流、地产与建筑

其他行业

其他行业

AI ▪ 科技 ▪ 通信

AI ▪ 科技 ▪ 通信

数字化

数字化

金融财经

金融财经

智能制造

智能制造

电商传媒

电商传媒

地产建筑

地产建筑

医疗医学

医疗医学

能源化工

能源化工

其他行业

其他行业

收藏

收藏 下载

下载 2026-02-02

2026-02-02

AI查数

AI查数

行业数据

行业数据

政策法规

政策法规

商业模式

商业模式

产业链

产业链

竞争格局

竞争格局

市场规模

市场规模

产业概述

产业概述

其它

其它

2026年

2026年 AI读财报

AI读财报

年报

年报

一季报

一季报

半年报

半年报

三季报

三季报

IPO招股书

IPO招股书

社会责任报告

社会责任报告

A股

A股

IPO申报

IPO申报

港股

港股

美股&全球

美股&全球

新三板

新三板

南山铝业股权结构

三个皮匠报告为您整理了关于南山铝业股权结构的更多内容分享,帮助您更详细的了解南山铝业股权结构,内容包括南山铝业股权结构方面的资讯,以及南山铝业股权结构方面的互联网报告、券商研究报告、国际英文报告、公司年报、招股说明书、行业精选报告、白皮书等。

1、 敬请阅读末页的重要说明 证券证券研究报告研究报告 公司公司深度报告深度报告 交通运输交通运输 物流物流 审慎推荐审慎推荐A首次首次 澳洋顺昌澳洋顺昌 002245.SZ 目标估值:5.66.1 元 当前股价:4.72 元 2020年年07。

2、 TablTableStockInfoeStockInfo 2020 年年 02 月月 17 日日 证券研究报告证券研究报告公司研究报告公司研究报告 买入买入 首次首次 当前价: 11.00 元 明泰铝业明泰铝业601677 有色金属有色金。

3、高端制造业发力,业绩确定性较强nbsp;pp2020Q1Q3 扣非净利润同比增长 17.02,继续保持较快增长.前三季度实现营业收入156.04 亿元,同比下滑 4.43;实现归母净利润 14.14 亿元,同比增长 11.96.扣非净利润。

4、2020 年 8 月 3 日公司发布公告,表示公司控股股东南山集团及其关联企业除上市公司及上市公司控股子公司外的部分员工拟委托金融机构成立信托计划通过二级市场购买等方式增持公司股份,预计筹集资金总规模不超人民币 4 亿元,拟持有上市公司股。

5、2020 年 8 月 3 日公司发布公告,表示公司控股股东南山集团及其关联企业除上市公司及上市公司控股子公司外的部分员工拟委托金融机构成立信托计划通过二级市场购买等方式增持公司股份,预计筹集资金总规模不超人民币 4 亿元,拟持有上市公司股。

6、短期而言,2021 年铝市场供需面较 2020 将呈现进一步改善,电解铝企业整体利润水平与开工率有望维持高景气:1根据 2021 年供需推测及补库需求,整体将处于紧平衡状态,上游库存预计将进一步去化;2由于存在供需增量节点上的错配及可能超。

7、 氧化铝:140 万吨氧化铝产能几乎全部自用,可实现完全自给.公司旗下东海氧化铝有限公司控股子公司,持股比例 75现有氧化铝产能 140 万吨,2020 年产量为 177.5 万吨,基本全部自用,为下游熔铸型材冷轧箔轧深加工环节配套,小部。

8、1.5 充分竞争市场中脱颖而出,生产规模及市场份额稳步抬升pp公司收入与毛利主要来自铝板带箔的生产销售,上市十年来基本保持业绩稳步增长.公司主要收入来源为铝板带箔生产与销售,铝合金轨道车体生产为公司近年来新上业务,从 2017 年起公布盈。

9、3.2. 高端制造持续发力,公司盈利有望迎来高速增长pp国内首家能够稳定批量生产航空级板材的企业,国产材料替代进口不断深化.目前我国国内所需航空铝合金板材以进口为主,材料国产化及自主可控是国家飞机制造业发展趋势.公司承担了工信部民机上下游。

10、文化用纸占近一半收入,谋求产品结构多元化.公司自 2012 年提出四三三发展战略,业务范围由单一项文化用纸进化为产业用纸生物质新材料及快消品三大类,以熨平浆价周期性波动对公司盈利能力的影响.目前公司营收主力仍为传统主业产业用纸,2020 年。

11、由于大规模储热系统的存在,太阳能热发电可以实现连续稳定可调度的高品质电力输出,因而具备广阔的发展前景.在各种形式的光热发电技术中,塔式熔盐储能光热发电因其较高的系统效率较大的成本下降空间,成为最主流的光热发电技术路线.目前光热发电成本依旧较。

12、在行业高景气度持续下,国产机器人龙头埃斯顿通过自研并购掌握机器人核心运控伺服及机器视觉等技术,未来公司进一步加强本体和集成方面的技术革新,有望打造全产业链技术服务,成为中国的发那科.从需求角度来看,日本机器人订单可作为工业机器人行业先行性指。

13、摘要 打造稳定合理的股权结构,对完善银行公司治理机制意义重大. 近年来,随着我国金融改革的持续推进,银行业对民营资本开放程 度不断提高.以城商行为代表的中小银行股权结构因此发生了明显 变化,呈现出股权集中程度稳中趋降,民营异地和金融机构第一。

14、 证监会审核华创证券投资咨询业务资格批文号:证监许可20091210 号 未经许可,禁止转载未经许可,禁止转载 证 券 研 究 报 告证 券 研 究 报 告 南山铝业600219深度研究报告 推荐推荐首次首次 高歌猛进高歌猛进的高端铝材龙头。

15、http:147请务必阅读正文之后的免责条款部分 Tablemain 深度报告 南山铝业南山铝业600219 报告日期:2021 年 12 月 7 日 电解铝筑底,高端产品进入放量期电解铝筑底,高端产品进入放量期 南山铝业深度报告 tabl。

16、2022 年深度行业分析研究报告 目录 1 科顺股份:延展建筑生命,守护美好生活 . 3 1.1 公司基本情况 . 3 1.2 股权架构清晰 . 4 1.3 财务表现概览 . 4 2 防水行业:千亿稳增,格局优化 . 8 2.1 市场规模。

17、2022 年深度行业分析研究报告 目录 1 伟星新材:成为高科技服务型国际化的一流企业 . 3 1.1 公司基本情况 . 3 1.2 股权结构表现 . 5 2 塑管行业:空间广阔,品类细分 . 7 2.1 按原料命名品类,属性与看点均有不同。

18、2022 年深度行业分析研究报告 3 证券研究报告 目目 录录 1 阜博集团:全球领先的网络影视媒体专业 SaaS 服务商 . 6 1.1 技术先行,领跑全球数字版权保护市场 . 6 1.2收购转型版权保护变现,全球范围开拓大客建立强大护城。

19、请务必阅读正文之后的重要声明部分请务必阅读正文之后的重要声明部分 TableTitle 评级评级:买入首次覆盖:买入首次覆盖 市场价格:市场价格:4.864.86 元元 TableProfit 基本状况基本状况 总股本百万股 11,950 。

【南山铝业股权结构】相关PDF文档

【南山铝业股权结构】相关资讯

京东股权结构是怎样的?公司股权、发展历程、营收分析

京东股权结构是怎样的?公司股权、发展历程、营收分析

发布时间: 2023-04-27

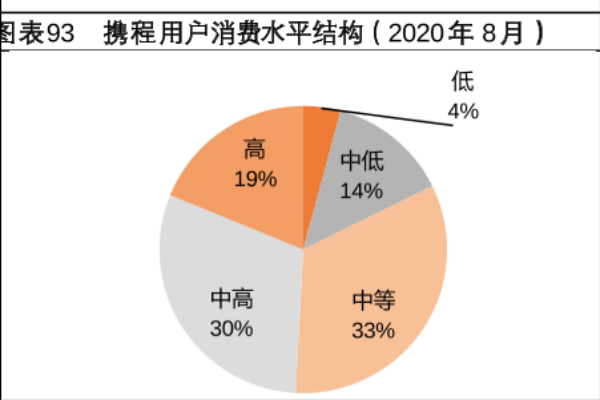

携程集团:发展历程、股权结构和主要业务介绍

发布时间: 2023-04-27

美团股权结构、营业收入、高管简历一览

发布时间: 2023-04-27

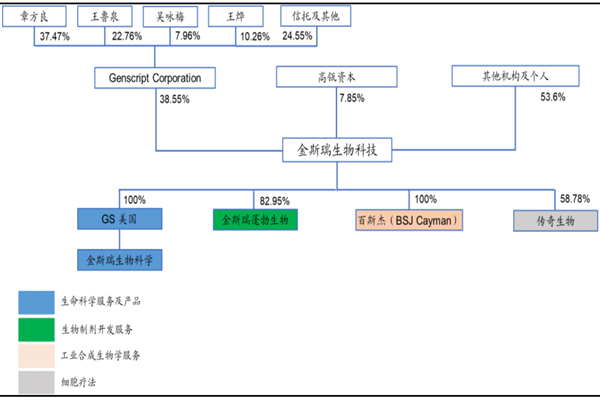

金斯瑞业务板块、股权结构、高管团队介绍

发布时间: 2023-04-27

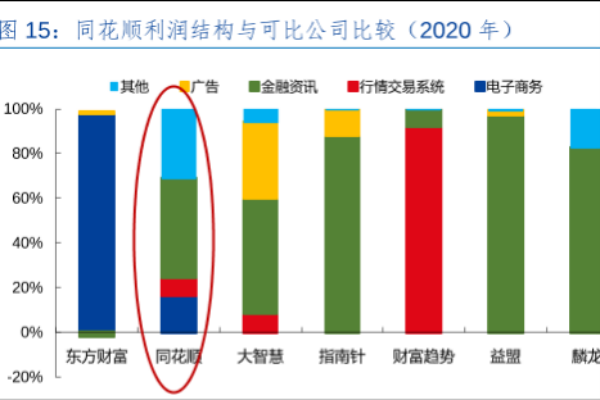

同花顺发展历程、股权结构、主要业务及产品介绍

发布时间: 2023-04-27

BOSS直聘股权结构、公司高管及董事名单介绍

发布时间: 2023-04-27

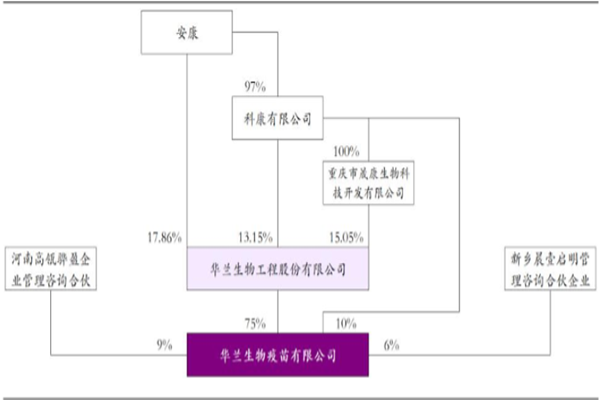

华兰疫苗简介,股权结构、营收情况、疫苗产品梳理

发布时间: 2022-02-18

天下秀简介,发展历程、股权结构和业务布局介绍

发布时间: 2021-12-21

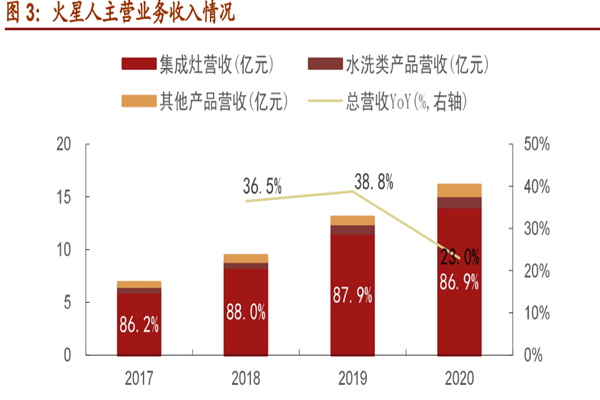

火星人股权结构、公司高管、业务构成介绍

发布时间: 2021-12-09

洛阳钼业发展历程、股权结构、营收情况介绍

发布时间: 2021-12-09

南山铝业简介,发展历程、股权结构及主营业务介绍

发布时间: 2021-12-07

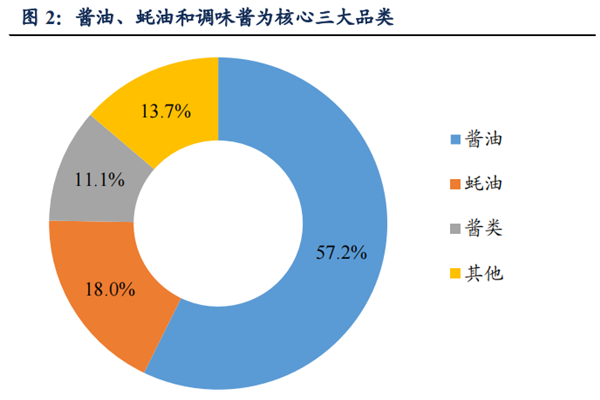

调味品行业龙头海天味业营业收入及股权结构核心产品分析

发布时间: 2021-11-08

国机精工组织架构、股权结构和主要产品介绍

发布时间: 2021-11-03

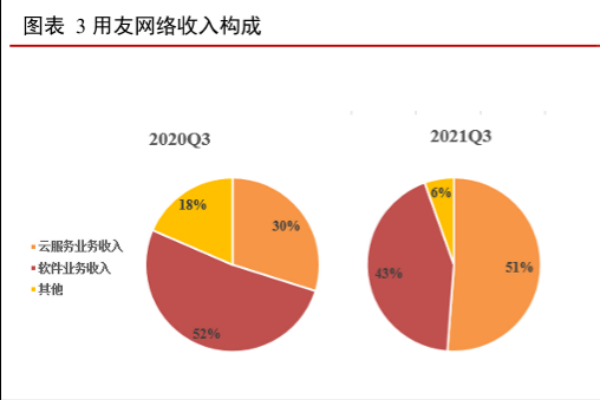

用友网络是什么公司?股权结构和主要产品介绍

发布时间: 2021-10-08

石头科技发展历程、股权结构和商业模式介绍

发布时间: 2021-10-08

联想集团股权结构、发展历程、营收一览

发布时间: 2021-09-16

股权结构是什么?公司现有股权结构有哪些?以京东为例

发布时间: 2021-08-20

艾为电子上市,发展历程、股权结构、营收介绍

发布时间: 2021-08-16

泡泡玛特发展历程及股权结构一览

发布时间: 2021-07-28

雍禾医疗上市,具体上市时间,股权结构一览

发布时间: 2021-06-23

0731-84720580

0731-84720580

商务合作:really158d

商务合作:really158d

友链申请 (QQ):1737380874

友链申请 (QQ):1737380874

微信扫码登录

微信扫码登录

手机快捷登录

手机快捷登录

账号登录

账号登录