最新报告

最新报告

中英对照

中英对照

全文搜索

全文搜索

报告精选

报告精选

PDF上传翻译

PDF上传翻译

多格式文档互转

多格式文档互转

入驻&报告售卖

入驻&报告售卖

会员权益

会员权益

机构报告

机构报告

券商研报

券商研报

财报库

财报库

专题合集

专题合集

英文报告

英文报告

数据图表

数据图表

会议报告

会议报告

其他资源

其他资源

研报

研报

新质生产力

新质生产力

DeepSeek

DeepSeek

低空经济

低空经济

大模型

大模型

AI Agent

AI Agent

AI Infra

AI Infra

具身智能

具身智能

自动驾驶

自动驾驶

宠物

宠物

银发经济

银发经济

人形机器人

人形机器人

企业出海

企业出海

算力

算力

微短剧

微短剧

薪酬

薪酬

白皮书

白皮书

创新药

创新药

行业分析

行业分析

个股研究

个股研究

年报财报

年报财报

IPO招股书

IPO招股书

会议纪要

会议纪要

宏观策略

宏观策略

政策法规

政策法规

其他

其他

人工智能

人工智能

信息科技

信息科技

互联网

互联网

消费经济

消费经济

汽车交通

汽车交通

电商零售

电商零售

传媒娱乐

传媒娱乐

医疗健康

医疗健康

投资金融

投资金融

能源环境

能源环境

地产建筑

地产建筑

传统产业

传统产业

英文报告

英文报告

其它

其它

行业聚焦

行业聚焦

芯片产业

芯片产业

热点概念

热点概念

全球咨询智库

全球咨询智库

人工智能

人工智能

500强

500强

新质生产力

新质生产力

会议峰会

会议峰会

新能源汽车

新能源汽车

企业年报

企业年报

互联网

互联网

公司研究

公司研究

行业综观

行业综观

消费教育

消费教育

科技通信

科技通信

医药健康

医药健康

人力资源

人力资源

投资金融

投资金融

汽车产业

汽车产业

物流地产

物流地产

电子商务

电子商务

传统产业

传统产业

传媒营销

传媒营销

其它

其它

十五五规划系列报告合集(共48套打包)

十五五规划系列报告合集(共48套打包)

2026低空经济/低空产业报告合集(共47套打包)

2026低空经济/低空产业报告合集(共47套打包)

AI、科技与通信

AI、科技与通信

广告、传媒与营销

广告、传媒与营销

消费、零售与支付

消费、零售与支付

HR、文化与旅游

HR、文化与旅游

金融、保险与投资

金融、保险与投资

能源、环境与工业

能源、环境与工业

医疗制药与大健康

医疗制药与大健康

物流、地产与建筑

物流、地产与建筑

其他行业

其他行业

AI ▪ 科技 ▪ 通信

AI ▪ 科技 ▪ 通信

数字化

数字化

金融财经

金融财经

智能制造

智能制造

电商传媒

电商传媒

地产建筑

地产建筑

医疗医学

医疗医学

能源化工

能源化工

其他行业

其他行业

收藏

收藏 下载

下载 2026-02-02

2026-02-02

AI查数

AI查数

行业数据

行业数据

政策法规

政策法规

商业模式

商业模式

产业链

产业链

竞争格局

竞争格局

市场规模

市场规模

产业概述

产业概述

其它

其它

2026年

2026年 AI读财报

AI读财报

年报

年报

一季报

一季报

半年报

半年报

三季报

三季报

IPO招股书

IPO招股书

社会责任报告

社会责任报告

A股

A股

IPO申报

IPO申报

港股

港股

美股&全球

美股&全球

新三板

新三板

交通运输行业营业收入增长率

三个皮匠报告为您整理了关于交通运输行业营业收入增长率的更多内容分享,帮助您更详细的了解交通运输行业营业收入增长率,内容包括交通运输行业营业收入增长率方面的资讯,以及交通运输行业营业收入增长率方面的互联网报告、券商研究报告、国际英文报告、公司年报、招股说明书、行业精选报告、白皮书等。

1、油运是否回到油运是否回到20142014年牛市的起点?年牛市的起点? 证券研究报告证券研究报告 分析师:韩军分析师:韩军 执业证书编号:S1440519110001 发布日期:2020年3月18日 摘要 一、油运行业分析框架一、油运行业分析框架 二、供需边际差是驱动油运运价的关键指标二、供需边际差是驱动油运运价的关键指标 三、我们处在油运行业的位置?三、我们处在油运行业的位置? 四、价格战下的。

2、分别有3所学校开设了该大类专业。 交通运输类院校:开设交通运输和交通工程专业高校数量较多从全国开设交通运输类细分专业的高校数量情况来看,全国共有152所高校开设交通运输这一细分专业,在各细分专业中位居第一;交通工程专业开设院校数量紧随其后,为132所;其他细分专业开设院校则相对较少。 热门专业就业现状交通运输类:就业率和月收入逐年稳步增长2015-2017届全国交通运输类本科生毕业半年后就业率不断上升,2017届已提高至了94%;与此同时,该类专业毕业生月收入也呈稳步上升趋势,2017届毕业生月收入已提升至4850元。 交通运输类:就业集中于交通/运输/物流行业,一线/新一线城市从全国交通运输类专业就业行业分布情况来看,主要集中在交通/运输/物流、建筑/建材/工程、房地产等行业。 就业区域则集中在北京、深圳、成都、上海等一线或新一线城市。 期望从业方向:以交通工程师、运输经理等为主从交通运输类本科生毕业期望从业方向来看,多数毕业生期望从事运输经理、交通工程师、交通规划师、技术工程师、土木/建筑/结构工程师等职业;此外,部分毕业生还期望从事大学教师、公务员等事业单位的工作。 就业去向:交通规划师平均月薪过万,大幅领先其他岗位交通运输类毕业生热门从业方向中,交通规划师平均薪酬最高,达12170元/月;此外。

3、1 证券研究报告 作者: 行业评级: 上次评级: 行业报告 | 请务必阅读正文之后的信息披露和免责申明 交通运输交通运输 强于大市 强于大市 维持 2020年08月18日 (评级) 分析师 姜明SAC执业证书编号:S1110516110002 分析师 黄盈SAC执业证书编号:S1110518080007 寻找大行业中的龙头寻找大行业中的龙头 行业专题研究 摘要 2 请务必阅读正文之后的信息披露和免。

4、 请务必阅读正文请务必阅读正文后的后的声明及说明声明及说明 证券研究报告 / 行业动态报告 继续推荐跨境电商,耐心等待航空反转继续推荐跨境电商,耐心等待航空反转 报告摘要报告摘要: 供应链加快“互联网供应链加快“互联网+”全球化,”全球化,M2C 驱动跨境电商大发展。 驱动跨境电商大发展。 政治局会议 决定:必须从持久战的角度加以认识,。

5、 1 本报告版权属于安信证券股份有限公司。 本报告版权属于安信证券股份有限公司。 各项声明请参见报告尾页。 各项声明请参见报告尾页。 疫苗研发进程加快,疫苗研发进程加快,继续看好航空继续看好航空 快递:快递:8 8 月快递业务增速维持月快递业务增速维持 30%+30%+,中通通过港交所上市聆讯,中通通过港交所上市聆讯,中中 央强调物流建设的战略央强调物流建设的战略地位地位。 1)8 月行业件量增速。

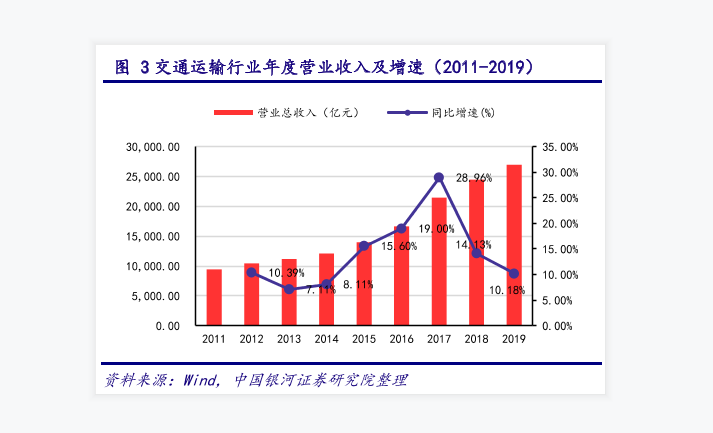

6、9%。 2014-2017年,营业收入在不断上上升,并且在2017年交通运输的营业收入超过20000亿元,同比增速达到顶峰,占比28.96%,2018年营业收入任出去处于上升趋势,但同比增速却下降到14.13%,2019年我国交通运输印业收入超出25000亿元,同比增速下降到了10.18%,但总体而言,我国交通运输行业从2011年到2019年属于逐年递增趋势。 交通运输营业收入与环比增速据数据显示我国交通运输行业在2016年一季度开始,营业收入一直处于上升趋势,到2016年四季度,交通运输行业营业收入达6000亿元环比增速达到峰值,占比60%;我国交通运输行业在2016年一季度到2020年三季度营业收入起伏不达,总体而言属于上升状态;2020年因为疫情的原因交通运输行业营业收入情况并不乐观,在第一季度中环比增速下降到负值,疫情结束后,环比增速迎来回暖,第二季度直接上升到20%+。 交通运输行业年度净利率收益率据数据分析,我国交通运输行业在2011年净利率收益率达8.96%,2012年净利率收益率7.64%,2013年净利率收益率降到6.73%,2014年净利率收益率提升到10.00%,2015年净利率收益率9.41%,2016年净利率收益率8.67%,2017年净利率收益率达到最后高点10.70%,2018年净利率收益率8.36%,2019年净利率收益率8.66%。 文本由栗栗-皆辛苦 。

7、而这些子行业中的估值对比为机场估值对比267.11;航空运输估值对比412.02;航运估值对比12.53;港口估值对比数16.37;物流估值对比26.12;公交估值对比35.36;铁路运输估值对比21.63;高速公路估值对比17.0在我国交通运输行业估值对比中SW交通运输从2011你年估值对比20开始下降,到2015年2月18日达到峰值,估值对比有40,但在18日之后到2021年2月18日估值SW交通运输的对比估值回到2HS工用运输的估值对比从2011年的2月18日开始从25开始下降,但到了2021年HS共用运输的估值对比一直处于比较平稳状态,大多数在15-20之间。 SP500WIND运输估值对比从2011年2月18日的20开始下降,到2013年2月18日-2014年2月18日估值对比高于20,到了2020年2月18日SP500WIND运输估值对比直接上升到30,并且到了2021年2月18日SP500WIND运输估值对比高于3文本由栗栗-皆辛苦 原创发布于三个皮匠报告网站,未经授权禁止转载。 数据来源交通运输行业周报:把握“物流走出去”战略机遇,坚持“出行内循环”复苏逻辑(网站搜索即可下载)。

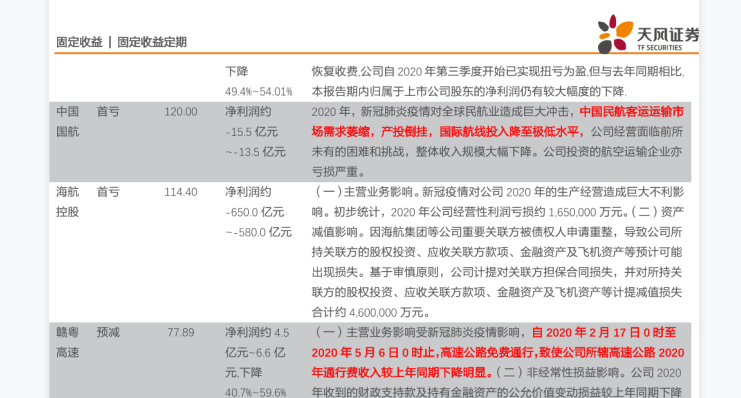

8、缩,产投倒挂,国际航线投入降至极低水平,公司经营面临前所未有的困难和挑战,整体收入规模大幅下降。 公司投资的航空运输企业亦亏损严重。 海航控股首次亏损114.40,且净利率约下将650.0亿元到-580.0亿元。 其主要内容是:1、主营业务影响。 新冠疫情对公司2020年的生产经营造成巨大不利影响。 初步统计,2020年公司经营性利润亏损约1,650,000万元。 2、资产减值影响。 因海航集团等公司重要关联方被债权人申请重整,导致公司所持关联方的股权投资、应收关联方款项、金融资产及飞机资产等预计可能出现损失。 基于审慎原则,公司计提对关联方担保合同损失,并对所持关联方的股权投资、应收关联方款项、金融资产及飞机资产等计提减值损失合计约4,600,000万元。 赣粤高速于预备减少77.89,且净利率约4.5亿元-6.6亿元,下降到40.7%-59.6%。 其主要内容是:1、主营业务影响受新冠肺炎疫情影响,自2020年2月17日时至2020年5月6日0时止,高速公路免费通行,致使公司所辖高速公路2020年通行费收入较上年同期下降明显。 2、非经常性损益影响。 公司2020年收到的财政支持款及持有金融资产的公允价值变动损益较上年同期下降所致。 深高速,预备减少68.00,且净利率同比大幅度下降。 且主要内容是,受疫情及疫情期间高速公路免费政策影响,本集团经营和投资的收费公路路费收入在2020年1-9月同比普遍下。

9、疫情的原因OECD工业生产指数直接下将到-0%,2020年6月份开始回暖,上升到了-0%。 而全球航班客座率从2019年3月份也是处于比较平稳的状态,到了2020年3月份,全球航班客座率同比湘江到了-50%,在2020年6月份开始回暖,起伏波动在-20%到-10%之间。 文本由栗栗-皆辛苦 原创发布于三个皮匠报告网站,未经授权禁止转载。 数据来源大宗商品涨价与PPI走势。

10、归母净利润增速达90.35%,10月31日预测归母净利润增速达114.32%,其中变化情况是4.97%。 有色金属行业2021年归母净利润增速分析预测在2021年9月30日归母净利润增速达41.33%,10月31日预测归母净利润增速达40.97%,其中变化情况是-0.37%电子2021年归母净利润增速分析预测在2021年9月30日归母净利润增速达35.94%,10月31日预测归母净利润增速达37.23%,其中变化情况是1.30%。 传媒2021年归母净利润增速分析预测在2021年9月30日归母净利润增速达38.17%,10月31日预测归母净利润增速达36.84%,其中变化情况是-1.33%。 商贸零售2021年归母净利润增速分析预测在2021年9月30日归母净利润增速达32.77%,10月31日预测归母净利润增速达34.89%,其中变化情况是2.12%。 计算机2021年归母净利润增速分析预测在2021年9月30日归母净利润增速达33.20%,10月31日预测归母净利润增速达33.41%,其中变化情况是0.21%。 基础化工2021年归母净利润增速分析预测在2021年9月30日归母净利润增速达29.34%,10月31日预测归母净利润增速达31.67%,其中变化情况是2.34%。 电力设备及新能源2021年归母净利润增速分析预测在2021年9月30日归母净利润增速达28.07%,10月31日预测。

11、span style;font-size18px;font-family微软雅黑;colorrgb0,0,02020span style;font-size18px;font-family微软雅黑;colorrgb0,0,0年国内span style;font-size18px;font-family微软雅黑;colorrgb0,0,0“span style;.。

12、东海扬尘,春回大地 行情回顾:疫情影响整体表现,货运相关子行业仍有亮眼表现。 中外疫情分化改变短期格局。 后疫情时代长期格局的变与不变。 重点子行业分析。 1快递:顺丰龙头地位稳固,通达系分化继续加剧。 2航空机场: 海外需求 逐步复苏,龙头。

13、p中外疫情分化边际改善,客运公司股价修复可期nbsp;pp2021年春季投资主线nbsp;pp展望2021年,新冠疫情对行业格局的影响仍然是影响交运公司股价变动的主导因素。 不过随着新冠疫苗研发和制造的不断推进,2021年全球大范围接种是确定。

14、p1 月飞机起降架次同比:上海机场39.12,厦门空港28.35;旅客吞吐量同比:上海机场 69.12,厦门空港43.21;货邮吞吐量同比:上海机场33.46,厦门空港1.4pp2 月飞机起降架次同比:深圳机场72.07,白云机场81.。

15、p1. 交运行业整体策略pp中国今年进入十三五和奔现代化的开局之年,在经济加速新能动,追求高质量发展的大局下,国内经济运行进入转型升级的加速阶段;非冠疫情对全球格局影响还在深化中:国内基本肃清和供应链完整并得到强化,国际总体复苏艰难而漫长;。

16、2020 年 1 月京东推出名为众邮快递的快递公司,后改名为京喜事业部,是专注 3kg以内的经济快递加盟平台网络,陆续在全国注册公司,计划三年左右的规划周期来打造。 京东尝试以加盟制低成本扩张方式满足增长的外单需求,并与顺丰抢夺低价电商件市。

17、高速公路:受益于制造业高景气,车流量有望强劲增长pp15 月股价回顾:高速公路跑赢沪深 30202111521,高速公路指数累计上涨 3.3,沪深 300 指数累计下跌 1.5,高速公路板块跑赢大盘 4.8pp。 就地过年抑制高速公路客。

18、疫情防控持续升级:自5月21日报告一例本地新冠肺炎确诊病例以来,广州确诊病例持续增加,周边城市也出现确诊病例,受此影响,广东省主要机场均采取管控措施,对出港旅客进行一定的防疫要求。 pp 广州白云机场:6月7日12时起,出港旅客须持48小时。

19、 4 月22 日,浙江省政府第70 次常务会议审议通过了浙江省快递业促进条例草案,明确提出不得以低于成本的价格提供快递服务,这是首次以法规形式提出对快递业价格的监管。 pp 浙江金华义乌的快递出件量占全国 10,一直都是快递行业价格战的重灾。

20、6月初,广州深圳出现疫情反复,各航司针对6月初前购买的机票出台了较为宽松的退改政策。 广深也加强了对本地人员外出的监管,对两地的航空出行造成了一定程度的影响。 端午节期间广州白云机场起降航班量仅为710 架,同比2019年减少80.61,深圳宝。

21、1 6 月 30 日,顺丰同城向港交所递交招股书,拟在港交所主板上市。 根据招股书数据,顺丰同城 20182020 年营收分别为 9.9321.07 48.43 亿元,年内亏损分别为 3.284.707.58 亿元。 经营数据方面, 2018。

22、集运运力供给:美线较19年大幅增长,欧线基本持平。 集运运力供给:美线增加批量航线,欧线仅替换大船。 供给端的核心瓶颈是美国港口拥堵。 港口拥堵的核心瓶颈是美国内陆多式联运拥堵反向影响到美国港口。 并非中国集装箱港口。 进口货物通过集装箱多式联运。

23、快递行业作为流通体系的重要构成,是服务生产生活促进消费升级畅通经济循环的现代化先导性产业,超过 300 万的快递从业人员日均 23 亿次的服务频次,都需要稳定保障。 20 年的激烈价格战,总部加盟商快递员等全网生态均受到影响,特别是派费下降引。

【交通运输行业营业收入增长率】相关PDF文档

【交通运输行业营业收入增长率】相关资讯

交通运输行业2021年归母净利润增速分析

交通运输行业2021年归母净利润增速分析

发布时间: 2021-04-02

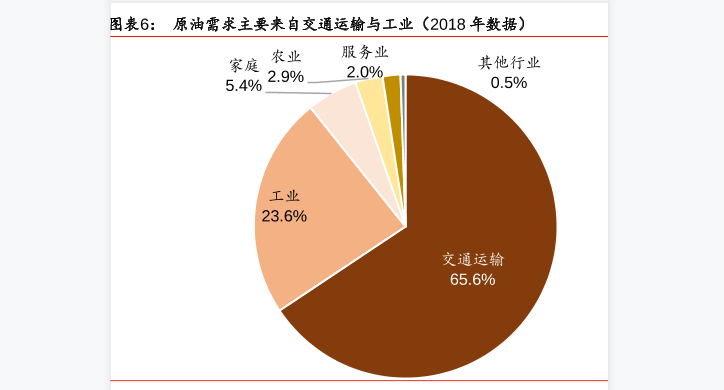

交通运输行业原油需求及运输活动情况费分析

发布时间: 2021-04-02

交通运输行业上市公司业绩大幅下滑及其主要原因分析

发布时间: 2021-04-01

交通运输行业与其他行业估值对比数据分析

发布时间: 2021-04-01

交通运输行业年度营业收入及增速情况分析

发布时间: 2021-04-01

【交通运输行业营业收入增长率】相关数据

2021年全球运输与物流行业(T&L)总增加值(GVA)增长率预测?(附原报告)

2021年全球运输与物流行业(T&L)总增加值(GVA)增长率预测?(附原报告)

发布时间: 2021-12-28

0731-84720580

0731-84720580

商务合作:really158d

商务合作:really158d

友链申请 (QQ):1737380874

友链申请 (QQ):1737380874

微信扫码登录

微信扫码登录

手机快捷登录

手机快捷登录

账号登录

账号登录