最新报告

最新报告

中英对照

中英对照

全文搜索

全文搜索

报告精选

报告精选

PDF上传翻译

PDF上传翻译

多格式文档互转

多格式文档互转

入驻&报告售卖

入驻&报告售卖

会员权益

会员权益

机构报告

机构报告

券商研报

券商研报

财报库

财报库

专题合集

专题合集

英文报告

英文报告

数据图表

数据图表

会议报告

会议报告

其他资源

其他资源

研报

研报

新质生产力

新质生产力

DeepSeek

DeepSeek

低空经济

低空经济

大模型

大模型

AI Agent

AI Agent

AI Infra

AI Infra

具身智能

具身智能

自动驾驶

自动驾驶

宠物

宠物

银发经济

银发经济

人形机器人

人形机器人

企业出海

企业出海

算力

算力

微短剧

微短剧

薪酬

薪酬

白皮书

白皮书

创新药

创新药

行业分析

行业分析

个股研究

个股研究

年报财报

年报财报

IPO招股书

IPO招股书

会议纪要

会议纪要

宏观策略

宏观策略

政策法规

政策法规

其他

其他

人工智能

人工智能

信息科技

信息科技

互联网

互联网

消费经济

消费经济

汽车交通

汽车交通

电商零售

电商零售

传媒娱乐

传媒娱乐

医疗健康

医疗健康

投资金融

投资金融

能源环境

能源环境

地产建筑

地产建筑

传统产业

传统产业

英文报告

英文报告

其它

其它

行业聚焦

行业聚焦

芯片产业

芯片产业

热点概念

热点概念

全球咨询智库

全球咨询智库

人工智能

人工智能

500强

500强

新质生产力

新质生产力

会议峰会

会议峰会

新能源汽车

新能源汽车

企业年报

企业年报

互联网

互联网

公司研究

公司研究

行业综观

行业综观

消费教育

消费教育

科技通信

科技通信

医药健康

医药健康

人力资源

人力资源

投资金融

投资金融

汽车产业

汽车产业

物流地产

物流地产

电子商务

电子商务

传统产业

传统产业

传媒营销

传媒营销

其它

其它

十五五规划系列报告合集(共48套打包)

十五五规划系列报告合集(共48套打包)

2026低空经济/低空产业报告合集(共47套打包)

2026低空经济/低空产业报告合集(共47套打包)

AI、科技与通信

AI、科技与通信

广告、传媒与营销

广告、传媒与营销

消费、零售与支付

消费、零售与支付

HR、文化与旅游

HR、文化与旅游

金融、保险与投资

金融、保险与投资

能源、环境与工业

能源、环境与工业

医疗制药与大健康

医疗制药与大健康

物流、地产与建筑

物流、地产与建筑

其他行业

其他行业

AI ▪ 科技 ▪ 通信

AI ▪ 科技 ▪ 通信

数字化

数字化

金融财经

金融财经

智能制造

智能制造

电商传媒

电商传媒

地产建筑

地产建筑

医疗医学

医疗医学

能源化工

能源化工

其他行业

其他行业

收藏

收藏 下载

下载 2026-02-02

2026-02-02

AI查数

AI查数

行业数据

行业数据

政策法规

政策法规

商业模式

商业模式

产业链

产业链

竞争格局

竞争格局

市场规模

市场规模

产业概述

产业概述

其它

其它

2026年

2026年 AI读财报

AI读财报

年报

年报

一季报

一季报

半年报

半年报

三季报

三季报

IPO招股书

IPO招股书

社会责任报告

社会责任报告

A股

A股

IPO申报

IPO申报

港股

港股

美股&全球

美股&全球

新三板

新三板

海外原油行业供给

三个皮匠报告为您整理了关于海外原油行业供给的更多内容分享,帮助您更详细的了解海外原油行业供给,内容包括海外原油行业供给方面的资讯,以及海外原油行业供给方面的互联网报告、券商研究报告、国际英文报告、公司年报、招股说明书、行业精选报告、白皮书等。

1、亿吨增长到 2.9 亿吨,复合增速为 3.4,高于需求增速的 2.7.未来伴随北美产量高速增加及中东的稳定增长,供给增速有望维持在 3左右,预计到2020 年供给可达 3.3 亿吨,较 2016 年增长 4000 万吨,其中美国是主要增长动。

2、强度提升驱动需求增长,钒电池领域未来潜力较大: 目前全球及中国钒需求分别约为 8.9 万吨和 3.9 万吨,主要受钢铁行业影响.受益城市化以及新兴国家需求增长,全球钢铁需求增速为 12.另一方面,随着中国取缔地条钢和螺纹钢新标准实施,中国钒。

3、政策落地不确定性消除,优质教育资源仍然稀缺:我国学龄段人口仍处于人口红利期,预计到高中阶段仍可持续13 年,大学阶段仍可持续16 年,而目前我国普通高中大学阶段毛入学率分别仅有54及45.7仍处于全球低水平,因此民办学历教育聚焦营利性高中营。

4、美国是注册制的鼻祖,其注册制是建立在完备的法律体系基础之上,联邦与州实行双层监管,证券发行与上市监管分离.美国注册制以形式审查为核心,只要满足披露要求,任何企业皆可公开发行证券.发行的成功与否,不取决于政府,而取决于市场.美国的退市制度十。

5、我国多层次资本市场构建具有参考意义.日本证券市场体量庞大,海外投资者占多.日本市场具有集中度非常高的特点,尤其是综合性大券商在机构业务和一级市场业务中占据绝对优势地位.中小券商的主要业务集中在起源地,对于新设营业网点非常谨慎,发展策略也主要。

6、 请务必阅读正文之后的免责条款 现金流风险现金流风险为最大障碍为最大障碍, 或迎或迎 3 年飞机低供给年飞机低供给 交通运输行业航空重构繁荣系列三:从航司角度看供给2020.7.6 中信证券研究部中信证券研究部 核心观点核心观点 扈世民扈世。

7、 10 2020 10 20112014 2011GDP 20144 2016 1 22016 2017 2016 OPEC EPS PE 2020E 2021E 2022E 2020E 2021E 2022E 12.07 0.85 0.8。

8、 请务必阅读正文之后的免责条款 现金流风险现金流风险为最大障碍为最大障碍, 或迎或迎 3 年飞机低供给年飞机低供给 交通运输行业航空重构繁荣系列三:从航司角度看供给2020.7.7 中信证券研究部中信证券研究部 核心观点核心观点 扈世民扈世。

9、 识别风险,发现价值 请务必阅读末页的免责声明 1 1 2424 TablePage 深度分析石油化工 证券研究报告 石油化工行业石油化工行业 复盘原油价格复盘原油价格大幅大幅波动期间的波动期间的化工行业化工行业价差走势价差走势 核心观点核。

10、证券研究报告 两轮油价巨幅波动下石化行业的回顾 原油市场波动影响系列报告之一 作者:傅锴铭裘孝锋 执业证书编号:S0930517070001S0930517050001 2020年3月23日 核心观点 2 如果以CS石油化工行业指数为研究对。

11、 请务必阅读正文之后的免责条款部分请务必阅读正文之后的免责条款部分 证券研究报告证券研究报告 原油价格战再起,油气资产进入配置区间原油价格战再起,油气资产进入配置区间 2020 年年 03 月月 20日日 评级评级 同步大市同步大市 评级变。

12、仍稳坐全球第一大化妆品市场.2018年北美地区美妆工具类市场规模为13.5亿美元,占全球市场的45.曾经由线下渠道主导的美妆业正悄然发生改变.从前,人们发现和购买美妆产品的主要方式是通过线下门店,以及根据店内顾问的建议来评估和挑选化妆产品。

13、证券研究报告 特斯拉大众MEB双星闪耀,优质供给创造黄金时代 全球新能源汽车供给和需求深度解析分析师:曾英捷S0190520070007 分析师:朱玥S0190517060001 研究助理:孙帅 报告发布日期:2020.08.07 2 核心。

14、量并购机会稀缺,建议聚焦品牌而非规模.我们认为,最具并购价值的标的,是能够丰富或强化物管公司品牌产品线,提升企业运营的标的.在住宅领域,无论是全国性品质龙头还是区域性小而美的公司,愿意出让的都很少.在非住宅领域,我们认为颇有一些专门细分赛道。

15、性设计把握操作系统变革机会 办公软件发展初期,硬件与操作系统的性能以及计算机的低普及程度成为限制办公软件发展的短板.随着80 年代IBM PC 兼容机推动计算机的普及,办公软件市场迅速发展.但微软Office 产品在字符系统时期在电子表内存。

16、内需求有望重回40GW 以上.综上,全球光伏 2020 年有望回到20以上增长;从供给来看,一系列新技术正在酝酿和进步,光伏行业可能正处在新一轮大发展的前夜.看好格局比较稳定的硅料玻璃等偏化工业态的环节,看好能跟上甚至引领下一轮大发展的公司。

17、产能继续扩张改善供需环境,日本钢铁行业于 1970 年后在大型钢企之间展开了四次大规模的兼并重组. 规模化发展后产能向头部集中,对海外市场的依赖度提升.合并重组后日本的粗钢产量增长势头得到控制,产能利用率长期维持在较高的水平.产能集中度 C。

18、加速投放,带动下游锂电池及其原材料需求高速增长.锂电池四大关键原材料负极正极隔膜电解液2018年中国供应分别占全球的 66333872,其中中国负极企业供应份额高,格局好,全球对比的视角下,中国负极龙头兼具技术产品成本优势,全球竞争力明显。

19、疫情的原因OECD工业生产指数直接下将到0,2020年6月份开始回暖,上升到了0.而全球航班客座率从2019年3月份也是处于比较平稳的状态,到了2020年3月份,全球航班客座率同比湘江到了50,在2020年6月份开始回暖,起伏波动在20到1。

20、 行业行业报告报告 行业研究周报行业研究周报 请务必阅读正文之后的信息披露和免责申明 1 化工化工 证券证券研究报告研究报告 2020 年年 11 月月 01 日日 投资投资评级评级 行业行业评级评级 中性维持评级 上次评级上次评级 中性 。

21、关于肝素行业的深入研究.肝素主要见于猪的肠黏膜肝肺等组织细胞,是动物结缔组织中肥大细胞产生的一种粘多糖,分子量在500030000 之间.由于肝素良好的抗凝血作用,成为临床抗凝血常见的药物之一.肝素类产品主要包括肝素粗品肝素原料药标准肝素制。

22、 1 20 请务必阅读正文之后的免责条款部分 2020 年 12 月 07 日 行业研究证券研究报告 煤炭煤炭 行业年度策略行业年度策略 供给供给格局格局重塑,需求复苏助力重塑,需求复苏助力 投资要点投资要点 2021 年年煤炭供应弹性进一。

23、span style;fontfamily:Calibri;fontsize:14pxspan stylefontfamily:宋体nbsp; 我们从spanOPECspan stylefontfamily:宋体国家财政平衡的角度,分析了。

24、前言:石油作为大宗商品之王,每一个阶段影响的价格因素也都不同.石油也是大宗 商品中,极少数能够有技术进步的因素带来长期的成本下降的商品.从历史长周期的维度, 原油的价格与定价权的争夺有关系. 中期油价受到供需格局的影响,而短期又伴随着金融。

25、材料:开辟生物基材料严格审批新建项目淘汰落后产能,优化能耗指标pp开辟生物基材料, 部分替换以一次能源为原料的产品需求.一般而言,原油天然气煤是众多基础化工产品的主要原料之一,通过化学合成等方式进行产业链延伸生产,形成交错的基础原材料产品。

26、总结:关注财富管理手续费,仍需重视利息净收入pp总体来看,我们认为:pp1从全球范围来看,手续费净收入主要来自两块:一是财富管理业务.目前海外商业银行的财富管理业务以投资管理为主要收入来源比如以摩根大通为代表的大部分银行,我国商业银行以简。

27、大众成为公司第一大股东.2020 年 5 月公司发布公告,拟向大众中国定向发行此前公司已发行股份总数 30的人民币普通股股份,约 3.84 亿股.根据协议,大众中国在交易完成后将持有公司 26.47的股份,成为公司第一大股东,并拥有 13。

28、短期供需失衡带来汽车芯片的短缺现象,MCU 类产品受影响较大.需求 端,2020 年一季度疫情发生后,整车巨头下调了芯片的采购量,而 2020 年四三季度开始全球汽车销量超预期带来了芯片需求端的超预期;供给端汽车芯片以成熟制程为主,成熟制。

29、我国是全球最大的苹果需求国.我国苹果消费需求已进入平稳期,2010 年 至 2016 年间,我国苹果消费量从 3224 万吨增长至 4259 万吨,近几年的年 均增速大概在 3左右.从人均消费水平来看,2016 年我国人均年消费量为 30 。

30、风机大型化具有降本和扩容的效果风机大型化带来的风机降价效应已经体现.随着招标机型的大型化,2021年以来,风机招标价格呈现较明显的下降.根据近期中标情况,三北西南地区大型风电项目的风机中标价格已低至23002500 元kW,较 2020 年。

31、油运行业深度报告:供给探底,需求拐点,存在左侧布局机会评级:推荐首次覆盖证券研究报告2022年02月09日油运1相对沪深300表现表现1M3M12M交通运输0.09.58.8沪深3004.44.917.2最近一年走势相关报告干散货运复盘:供。

32、 本报告的信息均来自已公开信息,关于信息的准确性与完整性,建议投资者谨慎判断,据此入市,风险自担. 请务必阅读末页声明. 消费者服务消费者服务行行业业 推荐 维持 疫情加速供给出清,上行周期渐进疫情加速供给出清,上行周期渐进 风险评级:中风。

【海外原油行业供给】相关DOC文档

【海外原油行业供给】相关PDF文档

锂行业深度:2022年锂需求增量与供给增量分析锂供需矛盾突出短期难有缓和供给紧张或将延续-20220330(25页).pdf

上传时间: 2022-04-01 大小: 2.12MB 页数: 25

【研报】化工行业投资策略:海外复苏一致预期下全球化工供给或有扰动坚定看好大国化工在历史性机遇下快速崛起-20201205(44页).pdf

上传时间: 2020-12-08 大小: 2.47MB 页数: 44

【研报】新能源汽车行业全球新能源汽车供给和需求深度解析:特斯拉、大众MEB双星闪耀优质供给创造黄金时代-20200807[93页].pdf

上传时间: 2020-08-09 大小: 10.50MB 页数: 93

【研报】石油化工行业对成品油及原油市场管理办法废止的专题研究:成品油、原油管理办法废止主体多元化市场焕发活力-20200718[26页].pdf

上传时间: 2020-08-01 大小: 1.42MB 页数: 26

【研报】石油石化行业国际油价专题:全球视野下的原油标的投资解析国内QDII相对稳健海外杠杆ETF弹性大-20200416[31页].pdf

上传时间: 2020-08-01 大小: 1.25MB 页数: 31

【海外原油行业供给】相关资讯

海外第三方检测市场发展历程是怎样的?检测行业发展史一览

海外第三方检测市场发展历程是怎样的?检测行业发展史一览

发布时间: 2023-04-27

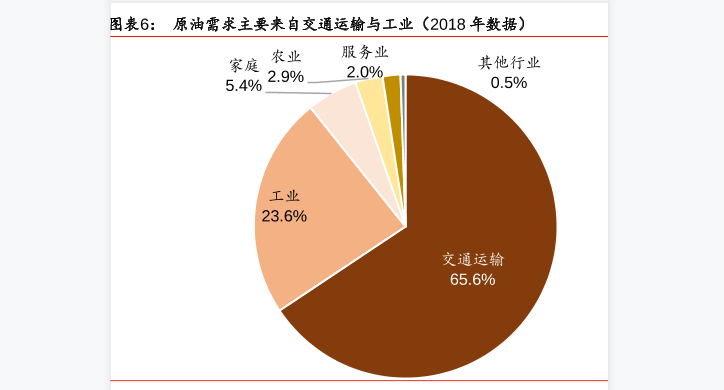

交通运输行业原油需求及运输活动情况费分析

发布时间: 2021-04-02

新能源行业:2020年海外需求可见度较高,光伏正在新一轮大发展的前夜(附下载地址)

发布时间: 2019-12-06

电力新能源行业新能源乘用车需求分析深度报告:海外电动化提速,国产锂电材料先行(附下载地址)

发布时间: 2019-10-29

【海外原油行业供给】相关数据

保健品行业海外销售情况怎么样?(附原报告)

保健品行业海外销售情况怎么样?(附原报告)

发布时间: 2021-12-16

0731-84720580

0731-84720580

商务合作:really158d

商务合作:really158d

友链申请 (QQ):1737380874

友链申请 (QQ):1737380874

微信扫码登录

微信扫码登录

手机快捷登录

手机快捷登录

账号登录

账号登录