最新报告

最新报告

中英对照

中英对照

全文搜索

全文搜索

报告精选

报告精选

PDF上传翻译

PDF上传翻译

多格式文档互转

多格式文档互转

入驻&报告售卖

入驻&报告售卖

会员权益

会员权益

机构报告

机构报告

券商研报

券商研报

财报库

财报库

专题合集

专题合集

英文报告

英文报告

数据图表

数据图表

会议报告

会议报告

其他资源

其他资源

研报

研报

新质生产力

新质生产力

DeepSeek

DeepSeek

低空经济

低空经济

大模型

大模型

AI Agent

AI Agent

AI Infra

AI Infra

具身智能

具身智能

自动驾驶

自动驾驶

宠物

宠物

银发经济

银发经济

人形机器人

人形机器人

企业出海

企业出海

算力

算力

微短剧

微短剧

薪酬

薪酬

白皮书

白皮书

创新药

创新药

行业分析

行业分析

个股研究

个股研究

年报财报

年报财报

IPO招股书

IPO招股书

会议纪要

会议纪要

宏观策略

宏观策略

政策法规

政策法规

其他

其他

人工智能

人工智能

信息科技

信息科技

互联网

互联网

消费经济

消费经济

汽车交通

汽车交通

电商零售

电商零售

传媒娱乐

传媒娱乐

医疗健康

医疗健康

投资金融

投资金融

能源环境

能源环境

地产建筑

地产建筑

传统产业

传统产业

英文报告

英文报告

其它

其它

行业聚焦

行业聚焦

芯片产业

芯片产业

热点概念

热点概念

全球咨询智库

全球咨询智库

人工智能

人工智能

500强

500强

新质生产力

新质生产力

会议峰会

会议峰会

新能源汽车

新能源汽车

企业年报

企业年报

互联网

互联网

公司研究

公司研究

行业综观

行业综观

消费教育

消费教育

科技通信

科技通信

医药健康

医药健康

人力资源

人力资源

投资金融

投资金融

汽车产业

汽车产业

物流地产

物流地产

电子商务

电子商务

传统产业

传统产业

传媒营销

传媒营销

其它

其它

十五五规划系列报告合集(共48套打包)

十五五规划系列报告合集(共48套打包)

2026低空经济/低空产业报告合集(共47套打包)

2026低空经济/低空产业报告合集(共47套打包)

AI、科技与通信

AI、科技与通信

广告、传媒与营销

广告、传媒与营销

消费、零售与支付

消费、零售与支付

HR、文化与旅游

HR、文化与旅游

金融、保险与投资

金融、保险与投资

能源、环境与工业

能源、环境与工业

医疗制药与大健康

医疗制药与大健康

物流、地产与建筑

物流、地产与建筑

其他行业

其他行业

AI ▪ 科技 ▪ 通信

AI ▪ 科技 ▪ 通信

数字化

数字化

金融财经

金融财经

智能制造

智能制造

电商传媒

电商传媒

地产建筑

地产建筑

医疗医学

医疗医学

能源化工

能源化工

其他行业

其他行业

收藏

收藏 下载

下载 2026-02-02

2026-02-02

AI查数

AI查数

行业数据

行业数据

政策法规

政策法规

商业模式

商业模式

产业链

产业链

竞争格局

竞争格局

市场规模

市场规模

产业概述

产业概述

其它

其它

2026年

2026年 AI读财报

AI读财报

年报

年报

一季报

一季报

半年报

半年报

三季报

三季报

IPO招股书

IPO招股书

社会责任报告

社会责任报告

A股

A股

IPO申报

IPO申报

港股

港股

美股&全球

美股&全球

新三板

新三板

未来汽车行业价值链

三个皮匠报告为您整理了关于未来汽车行业价值链的更多内容分享,帮助您更详细的了解未来汽车行业价值链,内容包括未来汽车行业价值链方面的资讯,以及未来汽车行业价值链方面的互联网报告、券商研究报告、国际英文报告、公司年报、招股说明书、行业精选报告、白皮书等。

1、 )1210 号 未经许可,禁止转载未经许可,禁止转载 证 券 研 究证 券 研 究 报 告报 告 汽车行业重大事项点评 推荐推荐(维持维持) 分结构分结构解析解析疫情对汽车行业影响疫情对汽车行业影响 摘要摘要: 2003 年年 SARS 期间汽车期间汽车市场市场表现参考价值有限。 表现参考价值有限。 SARS 影响时期为 2003 年 3 月-6 月,核心影响 4-5 月,期间汽。

2、 请务必阅读正文之后的免责条款 疫情冲击下的中国汽车行业观察疫情冲击下的中国汽车行业观察 汽车行业专题报告2020.6.30 中信证券研究部中信证券研究部 核心观点核心观点 陈俊斌陈俊斌 首席制造产业 分析师 S1010512070001 尹欣驰尹欣驰 汽车分析师 S1010519040002 在疫情的冲击下,中国汽车行业呈现在疫情的冲击下,中国汽车行业呈现 4 个明显趋势:个明。

3、观测到的潜在需求增速。 表观供给/需求量表示实实在在的汽车供给/需求量;潜在需求增速我们将主要考虑乘用车、商用车-货车、商用车-公路客车、商用车-城市客车四个子行业的增速,分别筛选出需求端对表观需求同比增速具有领先效用的因子,并用行业销量占比加权得到潜在需求增速。 最后用预期需求(表观需求+潜在需求)除以表观供给作为供需景气度指标。 行业上市公司景气度。 我们通过回归分析的方式测试了代表汽车行业盈利能力、成长能力、流动性能力及其他衍生的财务指标对申万汽车指数的刻画能力。 最终我们选取对申万汽车指数解释力度较为显著的净资产收益率 ROE 同比增速、扣除非经常性损益后的净利润同比增速、营业收入同比这三个指标标准化平均作为汽车行业基本面景气度指标。 宏观景气度。 我们将行业宏观景气度刻画为四个维度:宏观利率水平、宏观经济增长、货币供应量及信心指数。 通过多元回归找出宏观指标中能够反映汽车行业特异性的指标。 最终我们选用六个宏观指标,对他们标准化取均值得到宏观景气度。 统计结果看三个景气度的领先关系是:供需景气度宏观景气度行业上市公司景气度,最终将三个景气度指标标准化后求和得到加总景气度。

4、麦肯锡全球研究院 2019年4月 变革中的全球化: 贸易与价值链的未来图景 About MGI Copyright McKinsey McKinsey Global Institute analysis % % 2 14麦肯锡全球研究院摘要 中国在全球价值链体系中发端于进口中间产品, 然后出口组装产品。 在过去的十多年, 中国 发展出了较完善的。

5、麦肯锡全球研究院 2019年4月 变革中的全球化: 贸易与价值链的未来图景 About MGI Copyright McKinsey McKinsey Global Institute analysis % % 2 14麦肯锡全球研究院摘要 中国在全球价值链体系中发端于进口中间产品, 然后出口组装产品。 在过去的十多年, 中国 发展出了较完善的。

6、现在的服务和数据流将全球经济中发挥更大作用。 不仅是服务贸易增长速度快于货物贸易,但服务创造价值远远超出了国民经济核算指标。 使用替代措施,我们发现服务已经构成比货物价值在全球贸易。 此外,全球价值链越来越知识密集型的。 低技能劳动力和生产要素变得不那么重要。 与流行的看法相反,只有约18%的全球商品贸易现在是由劳动力套利。 三个因素解释这些变化:日益增长的需求在中国和其他发展中国家,使这些国家消耗更多的生产; 更全面的发展这些国家国内供应链,减少依赖进口的中间产品; 以及新技术的影响。 全球化正处于一个转型。 然而,公开辩论关于贸易常常回顾过去而不是展望未来。 的国家、公司和工人坚持要获得在未来时代正在改变。 了解景观转变将有助于决策者和商界领袖准备全球化下一章并将提出的机遇和挑战。 全球价值链正在经历五个结构转变重塑全球价值链的力量之一,是全球需求的地理位置的变化国内供应链的崛起,中国和其他新兴经济体也减少全球贸易强度新技术正在改变全球价值链的成本考虑到价值链的变化,公司需要重新评估他们的全球策略操作全球价值链正在经历五个结构转变2000年代和1990年代复杂的价值链的扩张跨越全球。 但生产网络也不是一成不变的; 他们继续发展。 我们观察五大全球价值链的变化在过去的十年。 1. 制造业价值链trade-in。

7、演讲标题 2019年XX行业中期策略报告 证券分析师:姓名 投资咨询资格编号: 研究助理:姓名 一般证券从业资格编号: 20 xx年x月,地名 40张图看懂2019年汽车行业 平安证券股份有限公司 2020年1月22日 证券分析师证券分析师 王德安王德安投资咨询资格编号投资咨询资格编号:S1060511010006 S1060511010006 曹群海曹群海投资咨询资格编号:投资咨询资格编号:S。

8、中国汽车行业客户全生命周期价值分析报告 深挖客户价值宝藏 2019年 2 02 简介 1 一、2018 中国车市:山谷中的一年 2 1.1 中国汽车市场发展遭遇瓶颈 2 1.2 汽车行业面临诸多不确定性因素 2 二、车企的未来在哪里? 5 2.1 资本市场视角下的企业成功之道 5 2.2 车企的未来:以客户为本 6 三、发现车企客户含金量 7 3.1 客户全生命周期价值(CL。

9、2019年10月 麦肯锡中国汽车行业CEO季刊 制胜汽车行业下半场 麦肯锡 中国汽车行业CEO季刊 主编: 高旭王平 管鸣宇 编 委 会: 沈沛方元 梁乐华王锐 余天雯周冠嵩 我们谨在此向以下同事对本刊的贡献表 示诚挚感谢: 作者团队: 彭波, 吴听, Frank Chu (朱名武) , Daniel Zipser (泽沛达) , Christopher Thomas (唐睿思) 。

10、证券研究报告 2020年3月4日 新能源汽车产业链盈利本质 分析师:申建国 执业证书编号:S1220517110007 目录 新能源汽车:全球竞争力 新能源汽车产业演进 重点公司 nMoRrRsOsPpRpNmNqPvMtM9PbPbRoMrRnPrRlOmMsRlOnNrM9PqQzRxNsPsNwMnPpR 7% 18% 42% 43% 59% 61% 55% 51% 48%47。

11、 最近一年行业指数走势最近一年行业指数走势 -9% 0% 9% 17% 26% 34% 43% 51% 2019-012019-052019-09 汽车 上证指数 深证成指 行 业 专 题 报 告 行 业 专 题 报 告 公 司 公 司 研 究 研 究 财 通 证 券 研 究 所 财 通 证 券 研 究 所 投资评级投资评级: :增持增持( (维持维持) ) 表表 1 1:重点公司。

12、创造者、网络组建者四类。 越依赖固定资产和专利的公司,收入乘数越低;越依赖无形和互连资产的公司,更关注“经营客户网络”,收入乘数越高。 汽车行业由于价值链长、覆盖客户人群数量多,具备开拓“网络组建者”相关业务的天然优势。 德勤通过引入客户全生命周期价值(Customer Lifecycle Value, CLV)概念,在全面识别客户9个旅程环节55个价值点的基础上,客观、精准地计量客户全生命周期价值。 CLV能够较好地回答“客户全生命周期价值点都有哪些” 和“客户全生命周期价值几何”这两个问题,为车企提升客户经营能力提供全面视角。 德勤调研了4大类共计21个汽车品牌的1863名消费者。 调研发现,豪华品牌客户潜在价值最高(约71万),量产品牌其次(约38万),新能源品牌(约33万)稍高于自主品牌(约28万)。 从价值实现程度看,豪华品牌价值实现程度最高(56.3%),量产品牌其次(38.8%),高于自主品牌(33.5%)和新能源品牌(26.5%)。 同时,基于品牌类型和客户旅程环节的CLV分析,为车企深度挖掘客户价值提供了多维度的指引。 为深挖客户宝藏,德勤建议车企升级三大战略:(1)升级客户战略,打造价值驱动的客户生态运营能力;(2)优化渠道战略,培育全渠道的营销服务网络覆盖能力;(3)提升产品战略,重塑基于客户最佳体验的产品竞争力。 车企需要不同工具推动从“销售产品”向“经。

13、5 年增速或在2%-3%左右,周期属性或更加明显。 二问:面向未来,如何择股?为了回答这个问题,我们对全球主要资本市场汽车行业市值结构进行了剖析,并对主要公司股价表现进行了简单复盘。 德国、日本资本市场汽车行业市值占所在国家全部市值比重分别为为7.1%、8.7%,美国为1.6%,英国为3.1%,香港为1.2%,目前中国为2.8%,从结构上来看,我们认为中国汽车行业市值结构比较合理,这与我们上文判断中国汽车市场进入缓慢增长时代一致。 但我们发现,中国汽车行业上市公司数量众多,单家市值远小于其他国家。 因此,我们判断在中国汽车销量增速放缓背景下,行业整合大势所趋,市占率提升是择股重要标准,当然,所在赛道天花板要足够高,符合行业发展趋势。 整车核心在于抓周期,自主品牌整合空间大,能够提升市占率的公司才能穿越周期。 零部件成长性预计好于整车,得益于零部件成长路径相对较广,比如进口替代、全球化扩张等。 三问:站在当下,如何看待 A 股汽车行业?我们维持汽车行业 2019年下半年策略:布局正当时-20190617的观点,预计 2019 年将是新一轮汽车周期的底部,以及2019 年或是电动车产业链价值洼地形成期。 对于新一轮汽车周期的底部判断,理由包括 1)估值处于历史底部,安全边际高;2)预计下半年汽车销量好于上半年,明年好于今年;3)产业资本持续回购。 对于电动车产业链2019 年是。

14、研究洞察 年汽车 行业展望 向数字化未来飞驰 中国洞察 商业价值研究院 1 作者:、 和 谈话要点畅想年的早间通勤 重振品牌活力重振品牌活力 消费者和汽车行业高管在自主“出行即服 务”范例中都不太重视品牌的力量。 对于品 牌企业而言,创造车内数字化体验的优先级 应当高于推动实现差异化的功能。 重塑消费者体验和员工体验重塑消费者体验和员工体验 通过数字技术优化流程和降低成本还远远不 够。 利用这些技。

15、部寻找合适的技能,同时在整个生态系统中广纳贤才,对于企业取得成功至关重要。 畅想 2030 年的早间通勤 周一早上,阳光明媚,您准备去上班。 周日晚上预订的 “ACES”(自动驾驶、互联、电动和共享)汽车已经到达,您上了车。 ACES 做的第一件事是祝您生日快乐。 接着,它播放“生日快乐”歌,并通过信息娱乐中心分享了家人和朋友在社交媒体上的问候。 在您查看这些消息的同时,ACES 开始向目的地行驶,并且不断提醒前方的交通状况。 它会建议替代路线,并询问是否要在途中去拿干洗的衣物。 如果需要,ACES 还会快速扫描您的重要健康指标,并与健身应用协调作出运动安排。 它会检查住宅,以防电视或其他电器忘关,还可以下载您之前听过的音频书籍。 ACES 会建议您步行走完最后一英里,因为您上周没有完成锻炼指标。 ACES 会与您个人白名单上的当地商家进行通信。 您路过一家剧院,它正好在上演一场您的伴侣心仪已久的音乐会。 ACES 会查看日程安排、门票价格和场次时间,然后询问是否要购买。 ACES 执行交易后,会将该活动写入日程表,并安排汽车接送您参加音乐会。 快到目的地时,ACES 放您下车,让您步行走完最后一英里。 它在您的出行资料中存储新的学习成果或个人喜好,并祝您度过美好的一天。 然后,ACES 出发去接下一位预定客户,沿途为他们设置个性化的体验。 这一切听起来遥不可及?事实上,由于数。

16、 行业深度研究 | 汽车 1 1 | 请务必仔细阅读报告尾部的重要声明 西部证券西部证券 20202020 年年 0808 月月 1111 日日 。 汽车行业中场战役,矛盾两相宜 汽车产业链 2020 年度下半年策略 证 券 研 究 报 告 行业深度研究 | 汽车 西部证券西部证券 20202020 年年 0808 月月 1111 日日 行业评级 中配 前次评级 中配 评级变动 维持 近。

17、的经验,初步总结了以下最新行业观察和风险应对举措,供企业参考。 行业观察消费者购车意愿出现分化,短期内整体下降:虽然因为部分地区公共交通受限,或出于减少人群接触的考虑,部分首次购车的潜在消费者对现车有了更为急迫的需求;但增购、升级购车消费者总体更倾向于持观望态度。 其中,中小企业在本次疫情防控过程中抵御风险的能力相对更弱,相关人员的收入可能会受到影响,这部分消费者的购买意愿和目标价位都将进一步下调。 此外,由于疫情带来的出行不便进一步降低了冲动型消费需求。 消费者售后需求减弱:疫情期间,平均车辆行驶里程相较往年同期有所下降,保养维修等售后业务的需求将进一步减弱,导致售后进厂台次下滑明显。 经销商延迟恢复营业:在疫情的影响下,各经销商出于遵守当地政府复工要求、内部摸查人员健康情况、等待展厅客流恢复等原因,普遍延迟恢复营业。 经销商短期库存压力增大:由于今年春节的日期相对较早,展厅客流、订单留存和交车都集中在1月上半月。 到春节前,部分经销商库存较低,资金压力相对较小,但仍有为数不少的品牌渠道库存水平较高。 其中库存融资比例较高的经销商,面临到期需挤出自有资金还款或缴纳高额利息的更大压力。 批车计划难度较大,消费反弹时可能面临库存失衡:预期当疫情防控取得阶段性胜利时,压抑已久的汽车需求会带来短期消费反弹。 但考虑战疫斗争的复杂性,消费反弹时机和节奏难以进行准确估。

18、申 港 证 券 股 份 有 限 公 司 证 券 研 究 报 告 申 港 证 券 股 份 有 限 公 司 证 券 研 究 报 告 敬请参阅最后一页免责声明 证券研究报告 行 业 行 业 研 究 研 究 深 度 报 告 深 度 报 告 汽车科技化变革领军者汽车科技化变革领军者 特斯拉产业链 投投资摘要资摘要: 特斯拉特斯拉-新能源汽车绝对龙头,科技化变革领军者新能源汽车绝对龙头,科技。

19、量逐年上升2020年全球电动汽车销售量已达312.5万辆,中国及欧美国家用户占据全球的88%。 电动汽车行业的快速发展给予汽车行业和汽车零部件行业销售创另一个新高。 为应对汽车行业变革与转型,全球整车巨头在电动化、数字化、自动驾驶领域大量投入资金自2018 年起,各车企为应对行业危机以及造车新势力的挑战,逐步进行转型投资。 自2018年起整体汽车销量下滑另一方面,全球汽车总销量自2018 年起出现下滑,整车企业和零部件巨头在收入端面临较大压力。 2018 年开始,随着主要增长点的中国汽车销量开始负增长,全球汽车销量开始逐步下滑,2018、2019、2020 年全球汽车销量同比增速分别为:-0.3%、-4.5%、-14.6%。 整车利润下降 整车研发成本上升汽车零部件利润下降 汽车零部件成本升高汽车销量不断下降,研发成本投入不断加大,汽车的整车行业和汽车零部件行业整体利润不断下降。 本田、大众、福特、通用等传统车企2020 年前三季度净利率降至6%以下。 而伴随汽车行业的转型,传统车企不断增加研发支出,研发费用率稳步上升,本田、戴姆勒尤为明显,达5%以上。 零部件供应商在不断增加研发投入来应对行业的电动化和智能化进程,大陆和法雷奥研发费用率提升显著,分别从2017 年的7.1%、6.1%提升至2019 年的10.1%和8.1%;叠加整车厂降本压。

20、UDAwMDE3MDY3NTIwMjAxMTIzMDk1MjU4 请务必阅读正文之后的信息披露和重要声明请务必阅读正文之后的信息披露和重要声明 - 2 - 行业周报行业周报 目目 录录 1、本周观点 .。

21、们的文化。 下一代数字工程和制造将建立在诸如人工智能(AI),云计算和云计算等技术的基础之上。 物联网(IoT)来创建数据和软件驱动的行业智能产品和系统,运营和服务将改善正常运行时间,降低成本并提高效率,从而为公司,其客户及其合作伙伴增加价值 。 软件将在汽车工业中发挥至关重要的作用,并从根本上对其产生影响。 可持续发展随着环保意识的增强,近80%的客户现在正在制定基于可持续性的购买决策。 3各行各业的公司开始对旨在减少其环境足迹并实现净中性影响的综合计划做出反应。 二氧化碳和其他温室气体。 值得注意的是,越来越多的BEV采用将最终对销量(不同的销售模式,可能带有电池租赁选项)和售后(由于整个动力总成系统的复杂性降低而降低了服务要求)产生影响,至少需要进行调整, 在这些地区也是如此。 以客户为中心可持续发展并不是改变客户期望的唯一领域。 59%的年轻消费者(35岁以下)正在考虑购买汽车,而2020年4月这一比例为35%,7而此,汽车客户正在发生代际变化,他们的历史偏好得到了扭转,从而避免了拥有汽车。 以客户为中心是关键,不仅在直接与客户交谈时,而且在所有沟通渠道中,以及在内部,在开发新产品和设置新流程期间,都是至关重要的。 以客户为中心是物理和数字世界的主要驱动力,必须无缝集成到内部和外部流程中。 智能产业从客户到OEM的角度来看,新技术一直在扰乱产品的开发和制造。 最近,在工。

22、 东方证券股份有限公司经相关主管机关核准具备证券投资咨询业务资格,据此开展发布证券研究报告业务。 东方证券股份有限公司及其关联机构在法律许可的范围内正在或将要与本研究报告所分析的企业发展业务关系。 因此,投资者应当考虑到本公司可能存在对报告的客观性 产生影响的利益冲突,不应视本证券研究报告为作出投资决策的唯一因素。 有关分析师的申明,见本报告最后部分。 其他重要信息披露见分析师申明之后部分,或请与您的。

23、 未来汽车行业价值链 | 2025年以后 1 前言 3 未来十年影响汽车行业发展的驱动因素 4 2025年汽车行业价值链预测:四种合理情境 10 2025年的整车企业 18 未来价值链转型路径 36 结语 59 联系人 60 未来汽车行业价值链 | 2025年以后 3 前言 Dr. Nikolaus Helbig 合伙人|战略与运营 德勤德国 Dr. Jrgen Sandau 合伙人|战略与运营。

24、请务必阅读正文之后的免责条款部分 全球视野全球视野 本土智慧本土智慧 行业行业研究研究 Page 1 证券研究报告证券研究报告深度报告深度报告 汽车汽配汽车汽配 汽车汽车前瞻研究系列前瞻研究系列十二十二 超配超配 维持评级 2021 年年 。

25、p汽车内容关注量快速攀升:pp2020年110月,快手上的汽车内容关注量增长240,用户日均平均汽车内容观看量增长38.2; 快手上汽车类内容赞评比高达7:1,展现出极强的用户互动性和黏性。 pp老铁观看汽车内容更沉浸:pp2020年510月。

26、p大量进口增加供给,上游供应商议价能力较弱pp生产玻璃时,厂商首先将块状原料石英砂纯碱石灰石长石等粉碎,然后使潮湿原料干燥,接着将含铁原料进行除铁处理,最后融化,并重新结晶成玻璃原片。 制成玻璃原片以后,汽车玻璃厂商又会根据汽车企业要求的具体。

27、p2020年是非比寻常的一年,对中国乘用车市场而言亦是如此。 从年初新冠疫情对汽车供应链的剧烈冲击,到豪华汽车市场令人炫目的增速,以及电动汽车领军企业在资本市场的高歌猛进,这一切都铭刻在中国汽车业的历史赛道。 pp在中国汽车业的疆场,临难铸兵,。

28、p感知层对自动驾驶能力有直接影响:1特斯拉为代表:摄像头毫米波雷达等低成本传感器;2Waymo华为为代表:摄像头激光雷达其他传感器的融合方案。 pp爬北坡战略直面前装量产:华为自2016年开始研发激光雷达,启用爬北坡战略直接生产面向前装量产的。

29、p电装为全球第二大的汽车零部件集团,业务涵盖动力系统热管理系统汽车电子及电气化系统等领域,主要的汽车热管理产品有空调系统动力传动冷却系统压缩机等。 2019 年汽车业务总营收达到 466 亿美元,其中热管理业务营收占比达到 26.2,近些年来。

30、整体来看,特朗普政府对电动车的推广力度边际上明显弱于奥巴马时期,2018年2020 年美国电动车销量分别为 35 万辆32 万辆33 万辆,近3 年增长明显乏力,且主要依靠特斯拉,特斯拉占比约607pp2020 年拜登上台之后,电动车。

31、112月汽车累计销量前三名汽车集团分别为上汽集团一汽集团和东风集团。 销量分别为553.4万辆370.6万辆和345.8万辆。 其中,上汽集团比去年同期累计下降63.9,一汽集团比去年同期累计上升24.7,东风集团比去年同期累计下降15.。

32、芯片域控制器算法:高通正在奋力追赶激光雷达:进入商用元年,关注相关投资机会pp什么公司值钱:Luminar成为全球最贵激光雷达公司p。

33、 乘用车:销售204.5万辆,同比26.8,环比13. 轿车:销售97.4万辆,同比31.6,环比7. MPV:销售8.2万辆,同比8.6,环比42. SUV:销售97.1万辆,同比25.2,环比14.pp 乘用车:产量1。

34、2月汽车累计销量前三名汽车集团分别为一汽集团上汽集团和东风集团。 销量分别为65.2万辆63.5万辆和50.0万辆。 其中,一汽集团比去年同期累计上升62.3,上汽集团比去年同期累计上升45.4,东风集团比去年同期累计上升60.pp202。

35、nbsp;华为小康赛力斯:部件合作旗舰店新零售探索pp华为小康互相赋能,深入合作。 2021 年4 月上海车展期间华为与小康股份旗下新能源汽车品牌赛力斯达成深度合作,双计划方将在技术产品和渠道三方面深度融合,相互赋能,为用户提供高性能智能化。

36、以整车制造为核心,智能汽车存在大量的增量创新点。 其中上游企业包括感知控制通讯系统制造业,主要产品包括芯片雷达,地图等;中游企业包括执行系统制造业主要产品包括智能中控屏等;下游主要为开发测试和运营的服务业。 pp传统车企新势力与科技巨头企业大。

37、以整车制造为核心,智能汽车存在大量的增量创新点。 其中上游企业包括感知控制通讯系统制造业,主要产品包括芯片雷达,地图等;中游企业包括执行系统制造业主要产品包括智能中控屏等;下游主要为开发测试和运营的服务业。 pp传统车企新势力与科技巨头企业大。

38、美国市场主要车企新能源汽车销量分化明显,特斯拉销量占比最高,2020 年占比高 达 63,拉动美国新能源汽车销量增长。 大众集团 2020 年新能源汽车销量为 1.8 万辆, 同比38,销量增速较快。 通用集团福特集团近几月均有新款新能源车型发。

39、空间够用就好但也不拒绝大尺寸。 SUV搜索占比最大,为35.9,其次是紧凑型车,占比为30.4;SUV中最关注紧凑型SUV,占比为44.对品质车型也有一定需末。 1015万元价格区间搜索占比最大,为21.6;其次是2535万元价格区间,搜索。

40、模型功能:厂商输出战败数据,平台通过大数据模型帮助识别潜在高意向用户,再给到品牌下发经销商跟进。 模型介绍:战败激活模型主要通过用户购车周期和车系品牌偏好转移标签来实时圈定高意向客户。 基于用户行为路径及汽车兴趣喜爱偏好,抽象出人生阶段预算范围。

41、四大系统组成激光雷达,准确绘制 3D 环境地图。 激光雷达是激光探测及测距系统的简称,是一种集激光全球定位系统和惯性测量设备三种技术于一身的系统,用于获得数据并生成精确的 DEM数字高程模型。 激光雷达主要由发射系统接收系统扫描系统信息处理四大。

42、中国汽车行业碳中和政策进展 生态业务部生态业务部绿色低碳研究室绿色低碳研究室 20212021年年1010月月 2 1 我国汽车碳中和12大误区 2 汽车行业碳排放政策进展 3 汽车企业碳中和应对建议 hZiX8VmUaZeVyQuMyQx。

43、敬请阅读末页的重要说明证券研究报告 行业深度报告2021 年 12 月 30 日推荐推荐维持维持800V 高压快充:系统性技术升级带来价值高压快充:系统性技术升级带来价值增增量量中游制造汽车电动车渗透率快速提升电动车渗透率快速提升, 车企竞。

44、证券研究报告行业研究汽车 汽车行业深度报告 1 17 东吴证券研究所东吴证券研究所 请务必阅读正文之后的免责声明部分请务必阅读正文之后的免责声明部分 2022 年最大黑马或是理想汽车及其产业链年最大黑马或是理想汽车及其产业链 增持维持 投资。

45、请务必阅读正文之后的免责声明及其项下所有内容证券研究报告证券研究报告 20222022年年0404月月1515日日超配超配汽车产业链近况分析专题汽车产业链近况分析专题上海吉林广东区域汽车供应链梳理上海吉林广东区域汽车供应链梳理核心观点核心观。

46、本公司具备证券投资咨询业务资格,请务必阅读最后一页免责声明 证券研究报告 1 民生智能汽车产业链全景数据库 2022 年 04 月 28 日 TableSummary 车型周期和产能周期完美共振,决战 2025 智能车超级周期。 依据此前报告。

47、问题是:在这个不确定的时期,什么是正确的决定通过汽车价值链2025及以后的研究,我们旨在提供方法和工具,以支持汽车决策者回答这一问题.我们与知名汽车研究人员和前言从业人员密切合作,确定了未来价值链发展最重要的驱动因素.我们关注价值链的上游部。

【未来汽车行业价值链】相关PDF文档

【未来汽车行业价值链】相关资讯

德勤(Deloitte):2025年及未来汽车行业价值链研究报告.pdf(附下载)

德勤(Deloitte):2025年及未来汽车行业价值链研究报告.pdf(附下载)

发布时间: 2022-10-03

三胎政策对汽车行业有什么影响?

发布时间: 2022-08-20

2022年我国新能源汽车行业前景分析

发布时间: 2022-03-22

智能汽车行业政策有哪些?我国智能汽车行业政策梳理

发布时间: 2022-02-07

国内氢燃料电池汽车行业政策梳理

发布时间: 2022-01-19

新能源汽车行业竞争格局、发展趋势展望

发布时间: 2021-11-11

凯捷咨询:2021年汽车行业发展现状如何?2030年汽车行业展望

发布时间: 2021-06-28

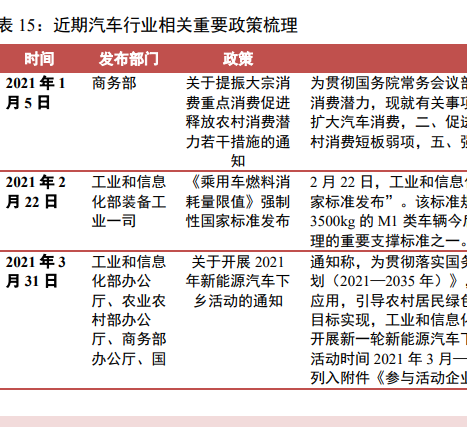

最新汽车行业相关政策,重要政策梳理2021

发布时间: 2021-04-28

IBM商业价值研究院:汽车行业工业物联网-实施迅速,保护滞后(附下载)

发布时间: 2020-09-21

IBM:2030年汽车行业展望:向数字未来飞驰 — 中国洞察(附下载)

发布时间: 2020-08-05

【未来汽车行业价值链】相关数据

2021中国汽车行业产值达到多少?

2021中国汽车行业产值达到多少?

发布时间: 2021-11-23

0731-84720580

0731-84720580

商务合作:really158d

商务合作:really158d

友链申请 (QQ):1737380874

友链申请 (QQ):1737380874

微信扫码登录

微信扫码登录

手机快捷登录

手机快捷登录

账号登录

账号登录