最新报告

最新报告

中英对照

中英对照

全文搜索

全文搜索

报告精选

报告精选

PDF上传翻译

PDF上传翻译

多格式文档互转

多格式文档互转

入驻&报告售卖

入驻&报告售卖

会员权益

会员权益

机构报告

机构报告

券商研报

券商研报

财报库

财报库

专题合集

专题合集

英文报告

英文报告

数据图表

数据图表

会议报告

会议报告

其他资源

其他资源

研报

研报

新质生产力

新质生产力

DeepSeek

DeepSeek

低空经济

低空经济

大模型

大模型

AI Agent

AI Agent

AI Infra

AI Infra

具身智能

具身智能

自动驾驶

自动驾驶

宠物

宠物

银发经济

银发经济

人形机器人

人形机器人

企业出海

企业出海

算力

算力

微短剧

微短剧

薪酬

薪酬

白皮书

白皮书

创新药

创新药

行业分析

行业分析

个股研究

个股研究

年报财报

年报财报

IPO招股书

IPO招股书

会议纪要

会议纪要

宏观策略

宏观策略

政策法规

政策法规

其他

其他

人工智能

人工智能

信息科技

信息科技

互联网

互联网

消费经济

消费经济

汽车交通

汽车交通

电商零售

电商零售

传媒娱乐

传媒娱乐

医疗健康

医疗健康

投资金融

投资金融

能源环境

能源环境

地产建筑

地产建筑

传统产业

传统产业

英文报告

英文报告

其它

其它

行业聚焦

行业聚焦

芯片产业

芯片产业

热点概念

热点概念

全球咨询智库

全球咨询智库

人工智能

人工智能

500强

500强

新质生产力

新质生产力

会议峰会

会议峰会

新能源汽车

新能源汽车

企业年报

企业年报

互联网

互联网

公司研究

公司研究

行业综观

行业综观

消费教育

消费教育

科技通信

科技通信

医药健康

医药健康

人力资源

人力资源

投资金融

投资金融

汽车产业

汽车产业

物流地产

物流地产

电子商务

电子商务

传统产业

传统产业

传媒营销

传媒营销

其它

其它

十五五规划系列报告合集(共48套打包)

十五五规划系列报告合集(共48套打包)

2026低空经济/低空产业报告合集(共47套打包)

2026低空经济/低空产业报告合集(共47套打包)

AI、科技与通信

AI、科技与通信

广告、传媒与营销

广告、传媒与营销

消费、零售与支付

消费、零售与支付

HR、文化与旅游

HR、文化与旅游

金融、保险与投资

金融、保险与投资

能源、环境与工业

能源、环境与工业

医疗制药与大健康

医疗制药与大健康

物流、地产与建筑

物流、地产与建筑

其他行业

其他行业

AI ▪ 科技 ▪ 通信

AI ▪ 科技 ▪ 通信

数字化

数字化

金融财经

金融财经

智能制造

智能制造

电商传媒

电商传媒

地产建筑

地产建筑

医疗医学

医疗医学

能源化工

能源化工

其他行业

其他行业

收藏

收藏 下载

下载 2026-02-02

2026-02-02

AI查数

AI查数

行业数据

行业数据

政策法规

政策法规

商业模式

商业模式

产业链

产业链

竞争格局

竞争格局

市场规模

市场规模

产业概述

产业概述

其它

其它

2026年

2026年 AI读财报

AI读财报

年报

年报

一季报

一季报

半年报

半年报

三季报

三季报

IPO招股书

IPO招股书

社会责任报告

社会责任报告

A股

A股

IPO申报

IPO申报

港股

港股

美股&全球

美股&全球

新三板

新三板

乳制品行业发展趋势

三个皮匠报告为您整理了关于乳制品行业发展趋势的更多内容分享,帮助您更详细的了解乳制品行业发展趋势,内容包括乳制品行业发展趋势方面的资讯,以及乳制品行业发展趋势方面的互联网报告、券商研究报告、国际英文报告、公司年报、招股说明书、行业精选报告、白皮书等。

1、两家乳制品企业。 乳制品市场体量巨大,增长潜力不容小觑。 根据中国奶业质量报告,2017年乳制品全渠道销售额达到3500多亿元。 另外,根据百度指数, 乳制品的日均搜索指数达到180万以上,搜索指数增速高达29.5%。 其中下线城市对于品类增长的助推作用显著。 2017年下线城市乳制品百度指数搜索增速达到了38%,销售额增幅贡献达到了52%。 与此同时,乳制品的竞争也日趋激烈。 各大品牌主纷纷全渠道拓展市场营销活动,保持品牌竞争力。 因此,找准市场和营销机遇,了解在新的数字化背景下,不同营销模式的效果和差异,为品牌找到适合的营销机会将变得愈发重要,尼尔森中国区快速消费品研究副总裁伍懿华评论。

2、公司深度报告公司深度报告 请务必阅读正文之后的免责声明请务必阅读正文之后的免责声明 渤海证券股份有限公司具备证券投资咨询业务资格渤海证券股份有限公司具备证券投资咨询业务资格 1 of 26 华东华东乳制品龙头乳制品龙头 续写续写发展新篇章发展新篇章 光明乳业光明乳业(600597)深度深度报告报告 分析师:分析师: 刘瑀 SAC NO: S1150516030001 2020 年。

3、 行业专题行业专题报告报告 请务必阅读正文之后的免责声明请务必阅读正文之后的免责声明 渤海证券股份有限公司具备证券投资咨询业务资格渤海证券股份有限公司具备证券投资咨询业务资格 1 of 23 消费升级冷链助力消费升级冷链助力 巴氏杀菌乳有望驶入快车道巴氏杀菌乳有望驶入快车道 乳制品乳制品行业专题报告行业专题报告 专题研究小组成员专题研究小组成员: 。

4、 请务必阅读正文之后的请务必阅读正文之后的重要声明重要声明部分部分 证券研究报告证券研究报告/ /行业深度行业深度报告报告 20202020 年年 0202 月月 2 24 4 日日 生物制品 新冠疫情后,血制品行业供给、需求、价格如何演 变? 评级:增持(维持)评级:增持(维持) 分析师:江琦分析师:江琦 执业证书编号:执业证书编号:S0740517010002 电话:021-2031。

5、 1 2020 年年 4 月月 16 日日 证券研究报告行证券研究报告行业业深度深度报告报告 医药生物医药生物行业行业 关注疫情带来的关注疫情带来的血液制品血液制品配置配置价值价值 血制品行业专题报告血制品行业专题报告 看看好好(维持维持) 投资要点投资要点 受疫情影响,静丙短期需求爆发受疫情影响,静丙短期需求爆发。 根据测算,疫情大概会新增 30 万瓶静丙需求, 短期需求爆发; Q1。

6、特仑苏促销效果如何?“全面覆盖,大获成功”。 结合我们草根商超调研以及终端定点渠道调研数据来看,无论是纯牛奶整体、分各线城市还是分各省份来看,蒙牛特仑苏的强促销对终端销售的拉动效果都是十分显著的,而这一点在蒙牛的短板区域以及相对弱势省份中也得到了验证。 据我们终端定点渠道调研数据显示,在特仑苏强促销的加持下,蒙牛纯牛奶二季度收入增速已然超过伊利(+13.2% VS +8.8%),我们预计在纯牛奶的助推下,二季度蒙牛有望实现有效追赶,二季度整体收入增速将有望超过伊利。 特仑苏促销对报表端的影响?“利润影响小,收入弹性大”。 分析终端促销对公司报表端的影响的过程,实质上是由“价格”到“价格体系”的一个反推思考过程。 根据我们的测算,此次特仑苏终端促销加强会使得特仑苏毛利率下降 1.13.3pct,中性预估下降 2.2pct;使得特仑苏费用率提升1.85.5pct,中性预估提升 3.7pct;若将此影响反推至整个报表,会使得2019 年蒙牛整体毛利率同比下降 0.040.50pct,中性预估下降 0.27pct,使得整体销售费用率上升 0.340.97pct,中性预估上升 0.66pct,因此我们认为,此次特仑苏强促销活动对蒙牛毛利率、费用率影响均在合理范围内,但对整体收入的拉动效应更明显(0.21.3pct,中性预估拉动收入 0.8pct),若考虑到纯甄的促销以。

7、的奶类产。 从1980年到2008年,中国的生鲜乳产量从140万吨增加到超过3000万吨,增长超过20倍。 2012年产量达到3300万吨的顶峰,此后,消费量持续增长而生鲜乳产量的增长却下降了。 目前,中国有超过30的乳制品(以折合生鲜乳计)来自进口,而2007年则约为自2008年以来,乳制品产量增长停滞不前,但消费量却继续增长。 中国现在约有30的乳制品原料(以折合生鲜乳计)依赖进口。 在过去的10年中,整个价值链都在进行现代化,但是该行业的转型尚未完成。 奶牛养殖业的工业化、上下游一体化以及良种化水平提升和技术升级将继续。 这些趋势将继续带来更好的食品安全和质量,并涌现大量新的乳制品。 中国排名前三的乳品加工企业占据近50的市场份额,它们将继续在整个价值链中推动现代化和创新。 中国宏伟的增长目标面临的最大挑战是高昂的国内生产成本。 相比较而言,进口干乳制品仍比国内乳制品便宜。 国内苜蓿等饲草料供应有限是导致成本差异的重要因素。 中国的大型奶牛养殖场依赖进口饲料和大豆,乳制品生产商通常依赖进口奶粉。 日益严格的环境和食品安全法规以及不断上涨的人工成本也增加了生产成本。 冷链物流能力扩张和可支配收入增加将推动增长和新产品开发。 超高温瞬时灭菌牛奶是第一个被广泛消费的乳制品,但是随着冷链分销能力的提高以及消费者寻找更具营养价值的产品,鲜奶变得越来越受欢迎。 酸奶的销量最近超过了。

8、究中国乳制品行业转型方向;第二,对中国乳制品行业各个环节的数字化现状进行分析,揭示乳制品行业数字化进程和发展方向;第三,阐释数据中台对中国乳制品行业现阶段的适用性,同时分析数据中台的方法论、架构和价值点,结合具体案例,揭示数据中台对乳制品行业数字化转型的深刻意义。 主要研究发现通过本次研究,亿欧智库主要得出了以下5个结论:中国乳制品行业规模超三千亿元,自20世纪90年代起,经历蓄力、爆发、冷却调整阶段,目前积极向高端健康,国产占比提升方向发展,但渠道、品牌、产品的多元化加剧了乳制品市场竞争,暴露了中国乳制品行业增长、升级、多样化等新时代痛点,进一步体现了全行业对精细化运营、全域优化、快速响应的改进需求。 中国乳制品行业数字化转型已经走过三个阶段,行业效率提升是持续推进数字化转型发展的动力。 其中牧场及奶源采集环节,大型牧场奶源自动化、数字化管理改造较早,普及程度较高;生产制造环节,单点自动化已基本实现,部分环节数字化程度较高,但全流程数字工厂仍然处在早期;渠道供应环节,分销模式仍占主体,经销体系数字化仍在早期;直销渠道数字化程度较高,但孤岛现象严重;消费者连接环节,仍然依赖于线下渠道,数字化使用效率不高,数据分散、模糊、不可控。 基于单点的数字化已无法满足行业的需求,中国乳制品行业需要进入以全域敏捷为特征的数字化转型的新阶段。 数据中台。

9、需求占全美总需求的在正常的上课日,政府为学生提供约3,000万份午餐和1,500万份早餐,每餐都提供一份牛奶。

10、比2019年的平均价格下降7%。 这意味着牛奶的年均价格约为每升32美分(实际脂肪和蛋白质)。 2015-2021年爱尔兰奶牛饲料使用量:2015-2021年爱尔兰牛奶平均总生产成本(每升百分比):继2020年产量增长3%之后,预计2021年将进一步增长3%。 到2021年,每公顷的总成本预计将增加3%。 预计牛奶产量将增长3%,2021年每升牛奶的总成本预计增长不到1%。 按每升牛奶计算,2021年每升牛奶的平均净利润预计将比2020年水平下降21% ,平均每升牛奶的净利润为7.9%。 基于牛奶产量增长3%,牛奶价格下降7%,预计2021年每公顷的平均净利润为1004美元,较2020年预计水平下降23% 。 文本由木子日青 原创发布于三个皮匠报告网站,未经授权禁止转载。 数据来源:爱尔兰农业与食品发展部:2021年爱尔兰农业经济前景展望。 点击下载PDF报告。

11、上涨了约 3.3%。 据农业部数据, 2020 年生鲜乳全年均价为 3.79 元/公斤,同比增长 3.8%。 截止 2021年 3 月 3 日,全国主产区生鲜乳平均价为 4.29 元/公斤,同比增长13.8%、环比不变,预计 21 年全年奶价同比增幅可能为中低个位数。 在常温奶低速增长的状态下,巴氏奶市场快速增长。 2019 年巴氏奶规模约 343 亿元,同比增长 11.5%,连续两年保持两位数增长, 2019 年巴氏奶占比约 26.7%,相比海外发达国家普遍 90%以上的占比来说,我国巴氏奶仍有广阔的发展空间。 相比 UHT 奶,巴氏奶由于仅以生鲜乳作为原料、采取巴氏杀菌工艺保留活性营养物质,口感新鲜香醇、营养价值高,更契合消费者“喝好奶”的需求。 超巴产品获国标认证,蒙牛、伊利、君乐宝等乳企将借助超巴奶加快巴氏奶布局,凭借对上游奶源和下游渠道的掌控力,有望抢取部分份额,巴氏奶竞争料将加剧。 同时,奶酪是成长性最佳的细分赛道之一。 奶酪是生鲜乳在发酵剂与凝乳酶作用下发生凝固并经成熟而制成的固态乳制品,受益于乳品消费升级,未来将是乳制品行业重要的增长点。 随着儿童奶酪棒等大单品热销及居家烹饪、烘焙的兴趣度上升,奶酪零售市场规模快速增长,据英敏特测算,2020 年国内奶酪零售市场规模约 53.41 亿元,2015-2020 年 CAGR 为 18.0%,预计到 20。

12、检测并合格后,方可将90 天前采集合格的原料血浆投入生产(根据药监局2020 年文件规定,血浆检疫期缩短至60 天,于2020 年10 月1 日执行)”。 而国际血浆蛋白治疗协会(PPTA)规定的血浆检疫期为60 天,中国白蛋白进口企业中CSLBehring、Biotest 和Grifols 为PPTA 成员,自愿执行PPTA 的检疫期标准。 中国规定献浆间隔最少也要14天,采集量不能超过580或者小于580毫升。 但是美国美国规定根据体重献浆量690、825、880ml不等,此外美国规定献浆最低间隔72 小时,1 周可献2 次。 中国血浆站个数和行业采浆量从数量及增速角度看均低于美国,随着新设浆站审批严格,中国近年来浆站个数及采浆量增速进一步放缓。 根据数据统计,2018 年中国单采血浆站个数约245 个,2019 年约252 个,同比增长仅2.86%,2010-2018 年复合增速约5.80%,小于美国同期浆站数量7.79%的复合增速;2018 年中国血制品行业采浆量约8622 吨,2019 年约9200 吨,同比增长6.70%,2010-2018 年复合增速约9.47%,小于美国同期采浆量11.17%的复合增速。 从人均采集量的角度来看,中国与美国相比存在很大的一个问题。 根据Grifols公司数据统计,美国2018 年浆站个数约731 个,单浆站采浆量约53.。

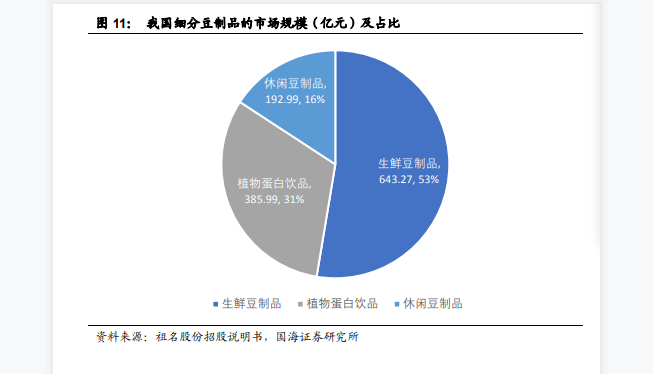

13、09-2019年投豆量/销售额年均复合增长率分别为7.45%/13.61%。 中国豆奶市场竞争格局及增长态势分析据数据分析,我国居民将豆奶做作为早餐饮品的习惯更加深刻,超过对牛奶的选择意向,而随着品牌包装豆奶的发展,以及早餐中自立袋豆奶的需求增加,我国豆奶市场近年来维持增长态势,目前行业内主要有维他奶,豆本豆,伊利精选等品牌,祖名股份目前市占率为3.10%,预计随着公司的渠道拓展和品牌力的增强,豆奶产品的份额将实现提升。 文本由栗栗-皆辛苦 原创发布于三个皮匠报告网站,未经授权禁止转载。 数据来源【公司研究】祖名股份-深度报告:豆制品行业量价齐升看好祖名股份的成长空间-210122(24页) .pdf。

14、span style;font-size14px;font-family等线;colorrgb0,0,0酱油是以大豆、小麦、麸皮等富含蛋白质与淀粉的 span style;font-size14px;font-family等线;colorrgb0,0,0农作物为原材料,经过原料处理、曲种制备、发酵.。

15、 1 - 敬请参阅最后一页特别声明 本报告的主要看点本报告的主要看点: 1.复盘上轮奶价上涨期间乳制品 企业的应对措施。 2.对比本轮和上轮奶价上涨期间 乳制品企业所处行业环境的变 化,分析两强可采取的应对措 施。 3.结合长期行业趋势和短期外部 情况,分析两强理性控费的可 能性。 估值处于低位,奶价周期或成竞争趋缓催化剂估值处于低位,奶价周期或成竞争趋缓催化剂 基本结论基本结论 乳制品板块的。

16、本公司具备证券投资咨询业务资格,请务必阅读最后一页免责声明 证券研究报告 1 报告摘要:报告摘要: 2 月模拟组合:月模拟组合:古井贡酒古井贡酒25燕京啤酒燕京啤酒25伊利股份伊利股份25甘源甘源 食品食品21 月, 我们的模拟组合综合。

17、p2.4 线上平台流量分化,社交购物平台崛起pp阿里平台流量分配权重改变,叠加抖音快手等平台引流其他小品牌,原线上三巨头集中度下降。 今年以来阿里降低了头部品牌的流量加权比重,导致新兴品牌流量相对增加,以此吸引更多 z 时代加入平台,进行人群。

18、p伴随电商渗透率的持续提升,松鼠百草良品作为线上头部品牌仍将持续获益,但从量价角度来看,公司要实现长足发展必须进行线下渠道拓展而不能仅仅依赖于线上渠道:1价:渠道性质与竞争格局决定其线上将长期处于低利润率竞争环境;2量:一方面,头部品牌在细。

19、p3医美行业:行业成长,带动上下游快速增长pp3.1板块总体:成长性优,20 年疫情带来短期波动pp本文统计 8 家医美板块相关上市公司截止 2020 年年报未披露医美营收情况的未纳入统计,具体跟踪名单请见后文附录图表 54,覆盖上游耗材商。

20、运动赛道优质龙头成长确定性强仍有布局机会pp近年来运动鞋服行业景气度持续较高,优秀制造企业如申洲国际华利集团等以及优秀品牌商如安踏体育李宁特步等快速崛起,目前已成长为大市值龙头公司。 站在当前时点,我们认为运动赛道仍有投资机会,一方面,本土。

21、 中国出生人口连年下滑,婴幼儿奶粉市场进入存量竞争时代,市场规模低速增长,主要驱动力为奶粉产品高端化pp 奶粉行业政策门槛提高,市场持续向头部品牌集中,2020年Top10企业集中度已达76.9pp 2008年奶粉重大安全事件后,市场。

22、按渠道:线上渠道占主导,线下渠道调整结构pp公司销售以线上渠道为主且近年来线上占比持续提升,2017 年2020H1公司线上渠道占比分别为 62.0971.7176.7083.16,1719 年复合增速为 74.30,线下渠道占比则有所下。

23、 未来中国医美市场持续增长驱动力来自于:1渗透率提高;2监管趋严,合规医美市场建设。 pp 医美渗透率仅3.6,对标各国需求有待释放pp 美国日本韩国等国家医美产业发展较为成熟,近年来市场渗透率均有所提高,其中2019年美国日本韩国医美市场。

24、美妆行业:市场高景气,国货崛起时 中国美妆个护市场规模2020年突破5199亿元,同比增长7.2,疫情前的2019年行业增速高达14.根据欧睿咨询预测, 20212025年我国美妆个护市场有望维持11的复合增长。 从竞争格局看,高端市场目。

25、卤制品行业近年来高速发展,各家头部企业纷纷组织规模化生产,产品在中央工 厂加工完成后通过冷链物流运输至终端门店直接进行售卖,冷链物流的发展保证了 远距离运输下产品质量,MAP 锁鲜包装的产品形式又进一步延长了保质期,但锁鲜 装产品价格略高于。

26、我们对调味品海外龙头公司的发展历程进行复盘,发现海外龙头多呈现出借大单品起家品类多元化拓展整合产业链形成平台型企业的三大发展阶段: 1早期,行业需求扩容升级,标准化造就大单品。 味好美卡夫亨氏丘比龟甲万等当下的国际龙头公司的起家大多受益于调味。

27、 免责声明和披露以及分析师声明是报告的一部分,请务必一起阅读。 1 证券研究报告 食品饮料食品饮料 线上线上: 整体仍承压,乳制品表现亮眼整体仍承压,乳制品表现亮眼 华泰研究华泰研究 食品饮料食品饮料 增持增持 维持维持 行业行业走势图走势。

28、ConfidentialandProtectedbyCopyrightLaws2022202220222253CONTENTS0101 02024.04.0 030320222254PART1PART120222255 1 2 3的1975。

29、2022 年深度行业分析研究报告 2 40 目 录 1.行业概况:政策人口双驱动,成人失禁用品市场高速增长 . 5 1.1 整体情况:规模小但增速快,使用者主要为重度失禁者. 5 1.2 需求端:人口老龄化增加用户数量,政策有望加速市场渗透。

【乳制品行业发展趋势】相关PDF文档

【乳制品行业发展趋势】相关资讯

2021年肉制品行业分析:分类、发展现状和用户画像分析

2021年肉制品行业分析:分类、发展现状和用户画像分析

发布时间: 2023-04-27

中国最早的乳业公司是谁?我国乳制品行业发展历史一览

发布时间: 2023-04-27

休闲卤制品行业发展历程及市场规模分析

发布时间: 2021-08-03

中国豆制品行业发展前景:据统计我国豆制品市场客量约为1222.25亿元

发布时间: 2021-04-21

采集血浆情况怎么样?中国血制品行业发展情况如何?

发布时间: 2021-03-22

2021年爱尔兰牛奶产量和乳制品价格趋势分析

发布时间: 2021-02-23

【乳制品行业发展趋势】相关数据

2021年印度快速消费品行业的发展趋势如何?

2021年印度快速消费品行业的发展趋势如何?

发布时间: 2021-12-01

0731-84720580

0731-84720580

商务合作:really158d

商务合作:really158d

友链申请 (QQ):1737380874

友链申请 (QQ):1737380874

微信扫码登录

微信扫码登录

手机快捷登录

手机快捷登录

账号登录

账号登录