最新报告

最新报告

中英对照

中英对照

全文搜索

全文搜索

报告精选

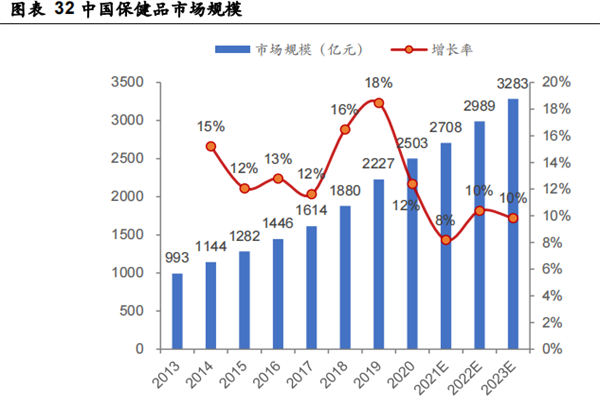

报告精选

PDF上传翻译

PDF上传翻译

多格式文档互转

多格式文档互转

入驻&报告售卖

入驻&报告售卖

会员权益

会员权益

机构报告

机构报告

券商研报

券商研报

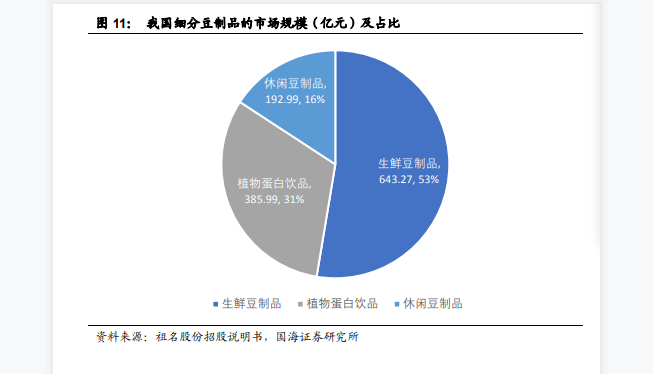

财报库

财报库

专题合集

专题合集

英文报告

英文报告

数据图表

数据图表

会议报告

会议报告

其他资源

其他资源

研报

研报

新质生产力

新质生产力

DeepSeek

DeepSeek

低空经济

低空经济

大模型

大模型

AI Agent

AI Agent

AI Infra

AI Infra

具身智能

具身智能

自动驾驶

自动驾驶

宠物

宠物

银发经济

银发经济

人形机器人

人形机器人

企业出海

企业出海

算力

算力

微短剧

微短剧

薪酬

薪酬

白皮书

白皮书

创新药

创新药

行业分析

行业分析

个股研究

个股研究

年报财报

年报财报

IPO招股书

IPO招股书

会议纪要

会议纪要

宏观策略

宏观策略

政策法规

政策法规

其他

其他

人工智能

人工智能

信息科技

信息科技

互联网

互联网

消费经济

消费经济

汽车交通

汽车交通

电商零售

电商零售

传媒娱乐

传媒娱乐

医疗健康

医疗健康

投资金融

投资金融

能源环境

能源环境

地产建筑

地产建筑

传统产业

传统产业

英文报告

英文报告

其它

其它

行业聚焦

行业聚焦

芯片产业

芯片产业

热点概念

热点概念

全球咨询智库

全球咨询智库

人工智能

人工智能

500强

500强

新质生产力

新质生产力

会议峰会

会议峰会

新能源汽车

新能源汽车

企业年报

企业年报

互联网

互联网

公司研究

公司研究

行业综观

行业综观

消费教育

消费教育

科技通信

科技通信

医药健康

医药健康

人力资源

人力资源

投资金融

投资金融

汽车产业

汽车产业

物流地产

物流地产

电子商务

电子商务

传统产业

传统产业

传媒营销

传媒营销

其它

其它

十五五规划系列报告合集(共48套打包)

十五五规划系列报告合集(共48套打包)

2026低空经济/低空产业报告合集(共47套打包)

2026低空经济/低空产业报告合集(共47套打包)

AI、科技与通信

AI、科技与通信

广告、传媒与营销

广告、传媒与营销

消费、零售与支付

消费、零售与支付

HR、文化与旅游

HR、文化与旅游

金融、保险与投资

金融、保险与投资

能源、环境与工业

能源、环境与工业

医疗制药与大健康

医疗制药与大健康

物流、地产与建筑

物流、地产与建筑

其他行业

其他行业

AI ▪ 科技 ▪ 通信

AI ▪ 科技 ▪ 通信

数字化

数字化

金融财经

金融财经

智能制造

智能制造

电商传媒

电商传媒

地产建筑

地产建筑

医疗医学

医疗医学

能源化工

能源化工

其他行业

其他行业

收藏

收藏 下载

下载 2026-02-02

2026-02-02

AI查数

AI查数

行业数据

行业数据

政策法规

政策法规

商业模式

商业模式

产业链

产业链

竞争格局

竞争格局

市场规模

市场规模

产业概述

产业概述

其它

其它

2026年

2026年 AI读财报

AI读财报

年报

年报

一季报

一季报

半年报

半年报

三季报

三季报

IPO招股书

IPO招股书

社会责任报告

社会责任报告

A股

A股

IPO申报

IPO申报

港股

港股

美股&全球

美股&全球

新三板

新三板

肉制品行业分析

三个皮匠报告为您整理了关于肉制品行业分析的更多内容分享,帮助您更详细的了解肉制品行业分析,内容包括肉制品行业分析方面的资讯,以及肉制品行业分析方面的互联网报告、券商研究报告、国际英文报告、公司年报、招股说明书、行业精选报告、白皮书等。

1、食品饮料食品饮料 2020 年 03 月 12 日 双汇发展 (000895) 肉制品篇:提价推动利润上台阶,改革激发业务成长性 公 司 报 告 公 司 深 度 报 告 公 司 报 告 公 司 半 年 报 点 评 强烈推荐强烈推荐(维持维持) 现价:现价:36.65 元元 主要数据主要数据 行业 食品饮料 公司网址 大股东/持股 罗特克斯有限公司/73.41% 实际控制人 Ris。

2、 1 2020 年年 4 月月 16 日日 证券研究报告行证券研究报告行业业深度深度报告报告 医药生物医药生物行业行业 关注疫情带来的关注疫情带来的血液制品血液制品配置配置价值价值 血制品行业专题报告血制品行业专题报告 看看好好(维持维持) 投资要点投资要点 受疫情影响,静丙短期需求爆发受疫情影响,静丙短期需求爆发。 根据测算,疫情大概会新增 30 万瓶静丙需求, 短期需求爆发; Q1。

3、四倍行业,精选龙头四倍行业,精选龙头 证券研究报告证券研究报告 【深度探讨系列深度探讨系列】血制品血制品 证券分析师:杜佐远证券分析师:杜佐远证券投资咨询执业证书编码:证券投资咨询执业证书编码: S1190517110001 证券分析师:苑建证券分析师:苑建证券投资咨询执业证书编码:证券投资咨询执业证书编码: S1190117120042 2020年年2月月3日日 2 血制品临床必需,资源属。

4、 1 此文件为内部工作稿,仅供内部使用 报告编号19RI0841 2019 年中国乳制品行业概览 分析师:刘霁樟 2019 年 11 月 概览标签:乳制品、液态乳、乳粉、干酪、规模化养殖 概览摘要:乳制品是以生鲜牛(羊)乳及其制品为主要原材料,经加热干燥、冷冻或发酵 等工艺加工制成的各种液体或固体食品。 乳制品是中国国民消费品之一,含有人体全部 8 种必需氨基酸,具有营养丰富、易。

5、特仑苏促销效果如何?“全面覆盖,大获成功”。 结合我们草根商超调研以及终端定点渠道调研数据来看,无论是纯牛奶整体、分各线城市还是分各省份来看,蒙牛特仑苏的强促销对终端销售的拉动效果都是十分显著的,而这一点在蒙牛的短板区域以及相对弱势省份中也得到了验证。 据我们终端定点渠道调研数据显示,在特仑苏强促销的加持下,蒙牛纯牛奶二季度收入增速已然超过伊利(+13.2% VS +8.8%),我们预计在纯牛奶的助推下,二季度蒙牛有望实现有效追赶,二季度整体收入增速将有望超过伊利。 特仑苏促销对报表端的影响?“利润影响小,收入弹性大”。 分析终端促销对公司报表端的影响的过程,实质上是由“价格”到“价格体系”的一个反推思考过程。 根据我们的测算,此次特仑苏终端促销加强会使得特仑苏毛利率下降 1.13.3pct,中性预估下降 2.2pct;使得特仑苏费用率提升1.85.5pct,中性预估提升 3.7pct;若将此影响反推至整个报表,会使得2019 年蒙牛整体毛利率同比下降 0.040.50pct,中性预估下降 0.27pct,使得整体销售费用率上升 0.340.97pct,中性预估上升 0.66pct,因此我们认为,此次特仑苏强促销活动对蒙牛毛利率、费用率影响均在合理范围内,但对整体收入的拉动效应更明显(0.21.3pct,中性预估拉动收入 0.8pct),若考虑到纯甄的促销以。

6、的奶类产。 从1980年到2008年,中国的生鲜乳产量从140万吨增加到超过3000万吨,增长超过20倍。 2012年产量达到3300万吨的顶峰,此后,消费量持续增长而生鲜乳产量的增长却下降了。 目前,中国有超过30的乳制品(以折合生鲜乳计)来自进口,而2007年则约为自2008年以来,乳制品产量增长停滞不前,但消费量却继续增长。 中国现在约有30的乳制品原料(以折合生鲜乳计)依赖进口。 在过去的10年中,整个价值链都在进行现代化,但是该行业的转型尚未完成。 奶牛养殖业的工业化、上下游一体化以及良种化水平提升和技术升级将继续。 这些趋势将继续带来更好的食品安全和质量,并涌现大量新的乳制品。 中国排名前三的乳品加工企业占据近50的市场份额,它们将继续在整个价值链中推动现代化和创新。 中国宏伟的增长目标面临的最大挑战是高昂的国内生产成本。 相比较而言,进口干乳制品仍比国内乳制品便宜。 国内苜蓿等饲草料供应有限是导致成本差异的重要因素。 中国的大型奶牛养殖场依赖进口饲料和大豆,乳制品生产商通常依赖进口奶粉。 日益严格的环境和食品安全法规以及不断上涨的人工成本也增加了生产成本。 冷链物流能力扩张和可支配收入增加将推动增长和新产品开发。 超高温瞬时灭菌牛奶是第一个被广泛消费的乳制品,但是随着冷链分销能力的提高以及消费者寻找更具营养价值的产品,鲜奶变得越来越受欢迎。 酸奶的销量最近超过了。

7、究中国乳制品行业转型方向;第二,对中国乳制品行业各个环节的数字化现状进行分析,揭示乳制品行业数字化进程和发展方向;第三,阐释数据中台对中国乳制品行业现阶段的适用性,同时分析数据中台的方法论、架构和价值点,结合具体案例,揭示数据中台对乳制品行业数字化转型的深刻意义。 主要研究发现通过本次研究,亿欧智库主要得出了以下5个结论:中国乳制品行业规模超三千亿元,自20世纪90年代起,经历蓄力、爆发、冷却调整阶段,目前积极向高端健康,国产占比提升方向发展,但渠道、品牌、产品的多元化加剧了乳制品市场竞争,暴露了中国乳制品行业增长、升级、多样化等新时代痛点,进一步体现了全行业对精细化运营、全域优化、快速响应的改进需求。 中国乳制品行业数字化转型已经走过三个阶段,行业效率提升是持续推进数字化转型发展的动力。 其中牧场及奶源采集环节,大型牧场奶源自动化、数字化管理改造较早,普及程度较高;生产制造环节,单点自动化已基本实现,部分环节数字化程度较高,但全流程数字工厂仍然处在早期;渠道供应环节,分销模式仍占主体,经销体系数字化仍在早期;直销渠道数字化程度较高,但孤岛现象严重;消费者连接环节,仍然依赖于线下渠道,数字化使用效率不高,数据分散、模糊、不可控。 基于单点的数字化已无法满足行业的需求,中国乳制品行业需要进入以全域敏捷为特征的数字化转型的新阶段。 数据中台。

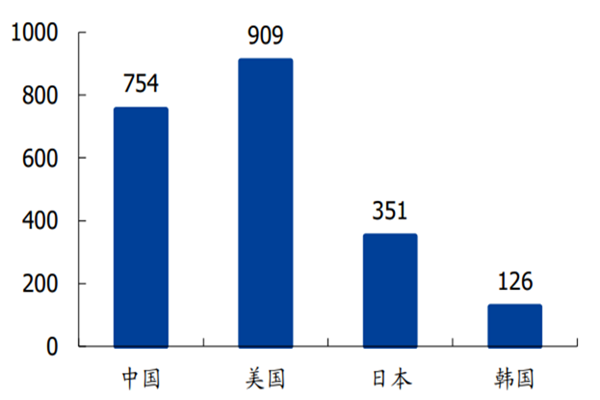

8、需求占全美总需求的在正常的上课日,政府为学生提供约3,000万份午餐和1,500万份早餐,每餐都提供一份牛奶。

9、 2020 年深度行业分析研究报告 目录 1、 疫情之下,公共卫生事件催化血制品行业不断发展4 2、 中国血制品行业现状:结构不成熟,供需缺口大6 2.1、 需求端:人血白蛋白较成熟,静丙空间大,小品种增速快6 2.2、 供给端:集中度低,采浆量缺口大9 3、 新冠疫情后的机遇:价格弹性与渗透率提升11 3.1、 静丙:渗透率提升与适应症扩展11 3.2、 人血白蛋白:进口供给紧缩有望释放国。

10、一月提升了35%的毛利润,该毛利率明显高于行业肉制品的情况(高于凤祥23%、春雪20%),主要系划分指标区别为更准确的毛利润做比较,因此我们选用圣农食品子公司的毛利率做为例子,从已有数据来看,圣农食品毛利率19.62%也要高于凤祥深加工毛利率17.5%。 鸡肉制品销售情况凤祥股份2017年-2019年凤祥深加工鸡肉制品稳中有降,在2020年H1随着C端市场的开拓,深加工占比快速提升,首次突破40%。 凤祥生鸡肉毛利率随着鸡肉综合品价格波动而波动,高点达到29.5%,低点为10.1%,由于2017-2018年行业景气度不好,外购父母代鸡苗成本低于自繁自养一体化的成本,使得凤祥生鸡肉毛利率波动性小于圣农。 鸡肉制品销售情况春雪食品从2017年-2020年有一月份数据中,春雪深加工肉制品占比自2017年加速提升,截止2020H1占比约55%;生鸡肉类产品占比42%。 春雪深加工肉制品稳定在18%-21%,生鲜品毛利率稳定在10%-13%,在行业景气时,在2019年毛利率要低于同行。 文本由栗栗-皆辛苦 原创发布于三个皮匠报告网站,未经授权禁止转载。 数据来源【研报】农林牧渔行业禽链专题深度:三维解剖白鸡企业消费转型的竞争力-210317(53页)。

11、检测并合格后,方可将90 天前采集合格的原料血浆投入生产(根据药监局2020 年文件规定,血浆检疫期缩短至60 天,于2020 年10 月1 日执行)”。 而国际血浆蛋白治疗协会(PPTA)规定的血浆检疫期为60 天,中国白蛋白进口企业中CSLBehring、Biotest 和Grifols 为PPTA 成员,自愿执行PPTA 的检疫期标准。 中国规定献浆间隔最少也要14天,采集量不能超过580或者小于580毫升。 但是美国美国规定根据体重献浆量690、825、880ml不等,此外美国规定献浆最低间隔72 小时,1 周可献2 次。 中国血浆站个数和行业采浆量从数量及增速角度看均低于美国,随着新设浆站审批严格,中国近年来浆站个数及采浆量增速进一步放缓。 根据数据统计,2018 年中国单采血浆站个数约245 个,2019 年约252 个,同比增长仅2.86%,2010-2018 年复合增速约5.80%,小于美国同期浆站数量7.79%的复合增速;2018 年中国血制品行业采浆量约8622 吨,2019 年约9200 吨,同比增长6.70%,2010-2018 年复合增速约9.47%,小于美国同期采浆量11.17%的复合增速。 从人均采集量的角度来看,中国与美国相比存在很大的一个问题。 根据Grifols公司数据统计,美国2018 年浆站个数约731 个,单浆站采浆量约53.。

12、 公司公司报告报告 | 公司深度研究公司深度研究 请务必阅读正文之后的信息披露和免责申明 1 龙大肉食龙大肉食(002726) 证券证券研究报告研究报告 2020 年年 11 月月 03 日日 投资投资评级评级 行业行业 食品饮料/食品加工 6 个月评级个月评级 买入(首次评级) 当前当前价格价格 10.55 元 目标目标价格价格 17 元 基本基本数据数据 A 股总股本(百万股) 9。

13、09-2019年投豆量/销售额年均复合增长率分别为7.45%/13.61%。 中国豆奶市场竞争格局及增长态势分析据数据分析,我国居民将豆奶做作为早餐饮品的习惯更加深刻,超过对牛奶的选择意向,而随着品牌包装豆奶的发展,以及早餐中自立袋豆奶的需求增加,我国豆奶市场近年来维持增长态势,目前行业内主要有维他奶,豆本豆,伊利精选等品牌,祖名股份目前市占率为3.10%,预计随着公司的渠道拓展和品牌力的增强,豆奶产品的份额将实现提升。 文本由栗栗-皆辛苦 原创发布于三个皮匠报告网站,未经授权禁止转载。 数据来源【公司研究】祖名股份-深度报告:豆制品行业量价齐升看好祖名股份的成长空间-210122(24页) .pdf。

14、敬请阅读末页的重要说明 证券研究报告证券研究报告 行业深度报告行业深度报告 日用消费日用消费 生物药生物药 推荐推荐维持维持供给短缺下血制品有望迎来价格高景气供给短缺下血制品有望迎来价格高景气 2020年年12月月29日日 血制品行业跟踪报。

15、医药行业研究p1东方财智 兴盛之源 东兴证券股份有限公司证券研究报告:医药行业研究 DONGXINGDONGXING SECURITIESSECURITIES 20212021年年1 1月月2121日日 血制品行业:血制品行业: 白蛋白进入。

16、p构筑可复制扩张模型,开启第三轮并购nbsp;pp回顾两轮并购,外部并购amp;内部整合能力进化显著。 对比第一amp;第二轮并购,新乳业在整合节奏的把控标的的选择后续整合的速度amp;质量等方面均有明显提升。 nbsp;pp整合期明显缩短:2。

17、nbsp;相关个股梳理:锦波生物巨子生物兰亭科技ppnbsp;锦波生物:聚焦抗衰老与抗病毒,胶原全产业链加速成型pp国内功能蛋白研究领跑人与产业化先行者pp公司 2008 年成立,以功能蛋白研发制备为根基,深耕修复再生抗衰老与抗病毒两大领。

18、20162019 年,单采血浆站数量由 225 个提升至 250 个左右,平均每年仅有个位数新浆站获批;国内采浆量由 7150 吨提升至 9200 吨左右,年化增长率 8.77,增速低于血制品终端需求;单个浆站平均采浆量由大约 32 吨提。

19、妙可蓝多瞄准蓝海,率先布局奶酪行业。 广泽乳业早在2008年就与奶酪制造厂商法国保健然合作展开奶酪业务。 2016年公司提出稳定液奶,发展奶酪的中期经营计划。 2018年公司战略聚焦奶酪主业,投资扩建奶酪加工厂,提高奶酪制品产能,当期公司市占率为。

20、公司创立于 1994 年,1996 年设立祖名品牌,2020 年登陆深交所上市,成为名副其实的生鲜豆制品第一股。 公司长期深耕豆制品领域,专注于豆制品的研发生产和销售,主要产品包括生鲜豆制品植物蛋白饮品休闲豆制品等,合计拥有 SKU400 余。

21、公司掌握行业领先安全且牢固的上游奶源资源优异的产品研发能力品牌宣传及市场推广能力多元化及良好的渠道,主营乳制品业务实现了全板块的覆盖,行业龙头地位极为牢固。 目前对标发达国家,中国人均饮奶量仍有较大提升空间,同时结合消费市场健康理念需求提升城。

22、卤制品行业近年来高速发展,各家头部企业纷纷组织规模化生产,产品在中央工 厂加工完成后通过冷链物流运输至终端门店直接进行售卖,冷链物流的发展保证了 远距离运输下产品质量,MAP 锁鲜包装的产品形式又进一步延长了保质期,但锁鲜 装产品价格略高于。

23、公司兼具冷链日配及柔性供应双重能力。 我们认为,冷链日配可最大程度保证产品新鲜度, 柔性供应则可进一步赋能配送效率提升。 公司采取一个市场一个生产基地一条配送 链的生产经营模式,以 300500 公里为半径布局供应链,至 20 年末已在全国范围。

24、 在门店监督管理方面,绝味的门店管理部子公司区域营运主管和专员会对加盟商进行定期和不定期的巡访核检及辅导,巡访主要采用市场调研门店访谈察看等方式进行,核检的内容包括规范经营店面运营食品安全门店形象等,辅导包括对店员的在岗培训商圈渗透成功案例。

25、绝味 VS 周黑鸭,两条差异化发展路径2.1 专注大众 VS 聚焦高端绝味周黑鸭等卤制品企业均是以 1835 岁的年轻女性作为目标人群,但细分下二者也有明显差异。 绝味更倾向满足大众群体的需求,而周黑鸭则偏向中高端消费群体。 因客户人群差异,两。

26、2019 年,公司分别处置了苏州盾安智芯传感技术有限公司盾安天津节能系统有限公司及权属公司武安顶峰热电有限公司上海风神环境设备工程有限公司 65100100100的股权,标志着公司对传感器业务环保业务剥离的开始,又在 2020 年分别处置了。

27、 1 敬请参阅最后一页特别声明 市场数据人民币 市场优化平均市盈率 18.90 国金生物制药指数 1871 沪深300指数 4940 上证指数 3640 深证成指 14857 中小板综指 14531 相关报告 1.生物制品行业 1 至 11。

28、 上市公司 公司研究 公司深度 证券研究报告 食品饮料 2022 年 04 月 22 日 双汇发展 000895 屠宰利润高增,肉制品吨利新高,22 年迎来估值与业绩双击 报告原因:强调原有的投资评级 买入维持 投资要点: 中国肉类产业龙头。

【肉制品行业分析】相关PDF文档

【肉制品行业分析】相关资讯

2021年肉制品行业分析:分类、发展现状和用户画像分析

2021年肉制品行业分析:分类、发展现状和用户画像分析

发布时间: 2023-04-27

中国化妆品行业市场规模预测分析

发布时间: 2023-04-27

中国最早的乳业公司是谁?我国乳制品行业发展历史一览

发布时间: 2023-04-27

我国保健品行业发展前景如何?2022年保健品行业前景分析

发布时间: 2022-03-26

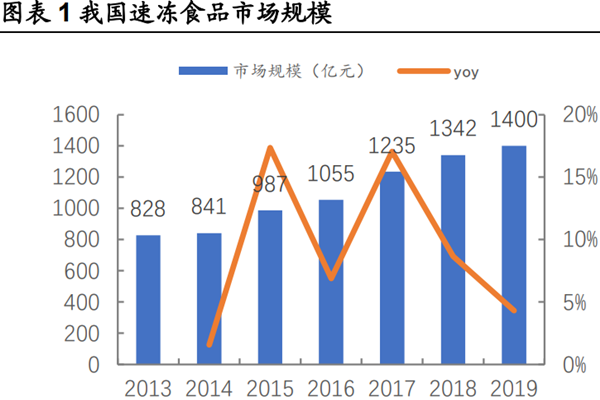

我国速冻食品行业现状分析

发布时间: 2021-12-13

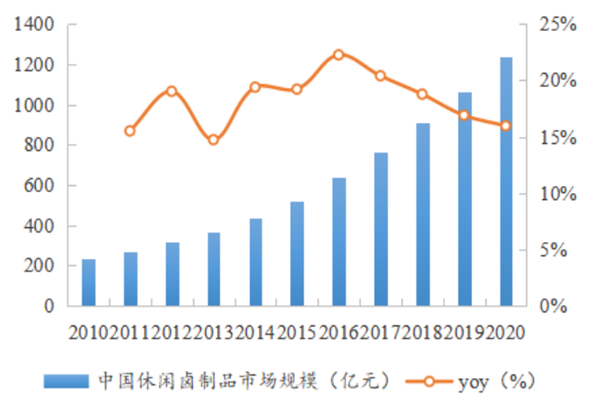

我国休闲卤制品行业龙头企业是谁?三大龙头及行业市场规模分析

发布时间: 2021-12-03

休闲卤制品行业发展历程及市场规模分析

发布时间: 2021-08-03

中国豆制品行业发展前景:据统计我国豆制品市场客量约为1222.25亿元

发布时间: 2021-04-21

中国个人护理品行业的营销策略分析2021

发布时间: 2021-04-20

采集血浆情况怎么样?中国血制品行业发展情况如何?

发布时间: 2021-03-22

0731-84720580

0731-84720580

商务合作:really158d

商务合作:really158d

友链申请 (QQ):1737380874

友链申请 (QQ):1737380874

微信扫码登录

微信扫码登录

手机快捷登录

手机快捷登录

账号登录

账号登录