最新报告

最新报告

中英对照

中英对照

全文搜索

全文搜索

报告精选

报告精选

PDF上传翻译

PDF上传翻译

多格式文档互转

多格式文档互转

入驻&报告售卖

入驻&报告售卖

会员权益

会员权益

机构报告

机构报告

券商研报

券商研报

财报库

财报库

专题合集

专题合集

英文报告

英文报告

数据图表

数据图表

会议报告

会议报告

其他资源

其他资源

研报

研报

新质生产力

新质生产力

DeepSeek

DeepSeek

低空经济

低空经济

大模型

大模型

AI Agent

AI Agent

AI Infra

AI Infra

具身智能

具身智能

自动驾驶

自动驾驶

宠物

宠物

银发经济

银发经济

人形机器人

人形机器人

企业出海

企业出海

算力

算力

微短剧

微短剧

薪酬

薪酬

白皮书

白皮书

创新药

创新药

行业分析

行业分析

个股研究

个股研究

年报财报

年报财报

IPO招股书

IPO招股书

会议纪要

会议纪要

宏观策略

宏观策略

政策法规

政策法规

其他

其他

人工智能

人工智能

信息科技

信息科技

互联网

互联网

消费经济

消费经济

汽车交通

汽车交通

电商零售

电商零售

传媒娱乐

传媒娱乐

医疗健康

医疗健康

投资金融

投资金融

能源环境

能源环境

地产建筑

地产建筑

传统产业

传统产业

英文报告

英文报告

其它

其它

行业聚焦

行业聚焦

芯片产业

芯片产业

热点概念

热点概念

全球咨询智库

全球咨询智库

人工智能

人工智能

500强

500强

新质生产力

新质生产力

会议峰会

会议峰会

新能源汽车

新能源汽车

企业年报

企业年报

互联网

互联网

公司研究

公司研究

行业综观

行业综观

消费教育

消费教育

科技通信

科技通信

医药健康

医药健康

人力资源

人力资源

投资金融

投资金融

汽车产业

汽车产业

物流地产

物流地产

电子商务

电子商务

传统产业

传统产业

传媒营销

传媒营销

其它

其它

十五五规划系列报告合集(共48套打包)

十五五规划系列报告合集(共48套打包)

2026低空经济/低空产业报告合集(共47套打包)

2026低空经济/低空产业报告合集(共47套打包)

AI、科技与通信

AI、科技与通信

广告、传媒与营销

广告、传媒与营销

消费、零售与支付

消费、零售与支付

HR、文化与旅游

HR、文化与旅游

金融、保险与投资

金融、保险与投资

能源、环境与工业

能源、环境与工业

医疗制药与大健康

医疗制药与大健康

物流、地产与建筑

物流、地产与建筑

其他行业

其他行业

AI ▪ 科技 ▪ 通信

AI ▪ 科技 ▪ 通信

数字化

数字化

金融财经

金融财经

智能制造

智能制造

电商传媒

电商传媒

地产建筑

地产建筑

医疗医学

医疗医学

能源化工

能源化工

其他行业

其他行业

收藏

收藏 下载

下载 2026-02-02

2026-02-02

AI查数

AI查数

行业数据

行业数据

政策法规

政策法规

商业模式

商业模式

产业链

产业链

竞争格局

竞争格局

市场规模

市场规模

产业概述

产业概述

其它

其它

2026年

2026年 AI读财报

AI读财报

年报

年报

一季报

一季报

半年报

半年报

三季报

三季报

IPO招股书

IPO招股书

社会责任报告

社会责任报告

A股

A股

IPO申报

IPO申报

港股

港股

美股&全球

美股&全球

新三板

新三板

pe估值

三个皮匠报告为您整理了关于pe估值的更多内容分享,帮助您更详细的了解pe估值,内容包括pe估值方面的资讯,以及pe估值方面的互联网报告、券商研究报告、国际英文报告、公司年报、招股说明书、行业精选报告、白皮书等。

1、证券研究报告证券研究报告,公司公司深度报告深度报告日用消费日用消费,白酒白酒强烈推荐强烈推荐,A,维持维持,五粮液五粮液000858,SZ目标估值,186元当前股价,158,36元2020年年06月月18日日估值溢价之源估值溢价之源基础数据。

2、证券研究报告证券研究报告精选层创新药估值研究报告精选层创新药估值研究报告,精选层精选层创新药估值研究,创新药估值研究,结合流动性预期结合流动性预期剖析剖析精选层精选层创新创新药估值体系药估值体系2020,03,11赵巧敏赵巧敏,分析师分析师。

3、证券研究报告证券研究报告行业深度行业深度教育企业估值定价教育企业估值定价系列,精选层教企应该怎么估值,系列,精选层教企应该怎么估值,2020,04,01黄莞,分析师,黄莞,分析师,田鹏,田鹏,分析师分析师,电话,020,8883231902。

4、煤炭开采煤炭开采128煤炭开采煤炭开采2020年03月26日投资评级,投资评级,看好看好,维持维持,行业走势图行业走势图数据来源,贝格数据行业周报,海外疫情蔓延,逆周期政策调节积极应对,2020,3,22行业周报,逆周期调节再降准,看好煤炭。

5、深度探索投资管理创新深度探索投资管理创新开发公募流程再造开发公募流程再造深度深度探索投资管理创新探索投资管理创新开发公募流程再造开发公募流程再造第十六届年度公允价值估值调查摘要第十六届年度公允价值估值调查摘要深度探索投资管理创新深度探索投资。

6、漏洞,安全软件的开支预计将增加,从中期来看,预计具有高经常性收入,高利润率以及围绕通信,协作,内容交付和安全的关键资产的软件公司将经历需求和使用率的增长,这些产品的估值倍数可能会出现有意义的扩张,虽然并购项目在3月和4月放缓,但随着对高质量。

7、证券研究报告请务必阅读正文之后的免责条款市市占率占率快速快速提升提升,叉车电动化趋势叉车电动化趋势,预计合理预计合理估值估值为为PE20,杭叉集团,603298,投资价值分析报告2020,10,14中信证券研究部中信证券研究部核心观点核心观。

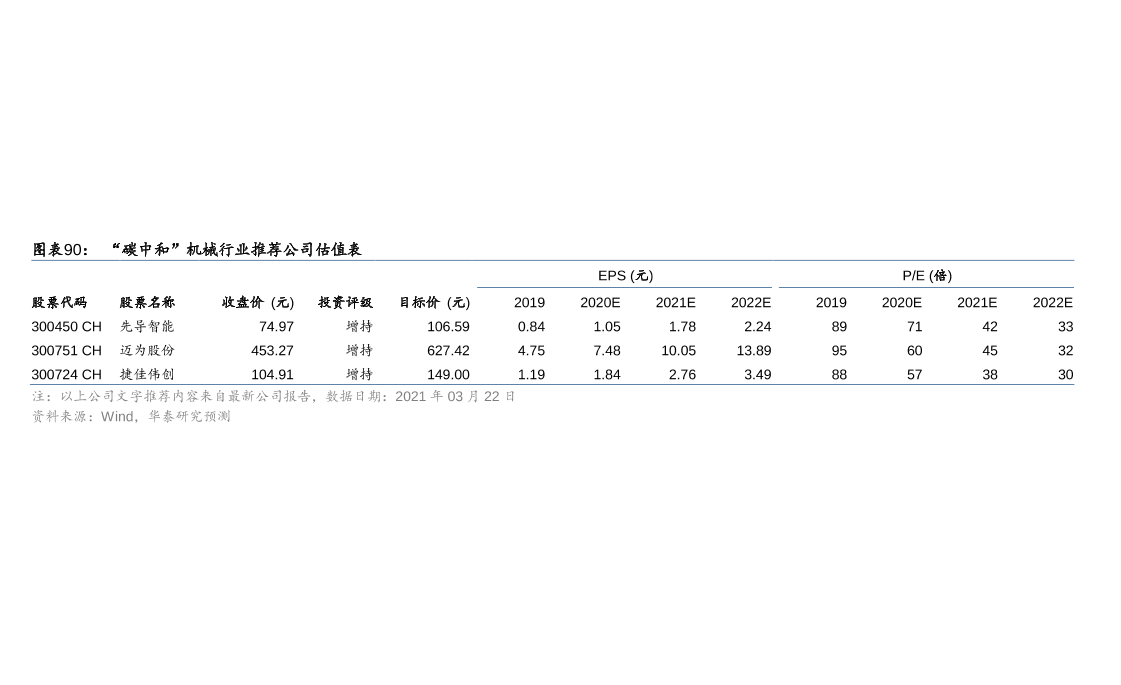

8、格是149,00元,2021年EPS2,76元,增长38倍,预计2022年EPS3,49元,增长30倍,文本由栗栗,皆辛苦原创发布于三个皮匠报告网站,未经授权禁止转载。

9、而这些子行业中的估值对比为机场估值对比,航空运输估值对比,航运估值对比,港口估值对比数,物流估值对比,公交估值对比,铁路运输估值对比,高速公路估值对比,在我国交通运输行业估值对比中交通运输从你年估值对比开始下降,到年月日达到峰值,估值对比有。

10、146请务必阅读正文之后的免责条款部分2020年10月31日公司研究证券研究报告蚂蚁集团蚂蚁集团,688688,SH,新股覆盖研究新股覆盖研究业务拆分与估值探讨业务拆分与估值探讨主要看主要看点点选用选用SOTP,推导得出合理区间,推导得出合。

11、nbsp,估值分歧nbsp,pp近期板块回调,我们认为有几个因素影响,1节前白酒板块涨幅较大,节后部分获利盘回吐,2周期板块吸引资金,部分资金卖出消费,3近期美债利率上行,导致国外资金对估值偏好发生变化,对高估值资产的估值整体有压制,4国。

12、需求端,谨防现实不及预期pp今年12月表观需求尚佳,但3月份需求偏差较大pp今年以来,我们根据推导库存,全口径统计的沥青需求,较去年同期还是有相当程度的增长,pp12月份的表观需求较前两年平均值增加了20左右,导致今年前两季度普遍对于。

13、根据巴黎协定,在通报国家自主贡献时,所有缔约方应遵照巴黎协定会议的精神,清晰和透明地披露必要的信息,而根据近期一份法国央行的实证研究报告,对气候和因素的披露要求,即使是自愿的,也能够一定程度上减少碳足迹,虽然披露可能会带来额外的成本,只要。

14、内外生增长潜力决定合理PS水平pp我们认为,不同物业管理公司应该给予不同的PS水平,对于当年度PS而言,主要是考虑中长期内外生增长潜能,内外生增长潜能,要么是企业依托品牌,拓展第三方的能力,要么是来自于强大的并购整合能力,pp依。

15、从此次研究的18个省级公共数据开放平台中,我们以上海市的公共开放数据质量打分为例,其实际开放数据部门占开放部门总数的80,因此完整性评分为80,根据第三方数据资产专家评估判断,开放平台数据集100为真实数据,准确性评分为100,开放。

16、中国叉车全球市占率逐步提升,2019年已达41,叉车行业需求与经济总量增长呈正比趋势,中国叉车销量从2007年的15,2万辆增长至2019年的60,8万台,过去10年增速CAGR16,显著高于全球增速CAG。

17、做大基础客群,公司于2018年提出的211工程,计划用三年时间,实现每家支行服务1000户零售公司有效客户,2019年,提出的123客户覆盖率目标,要求每家分行零售公司实现小微目标客户20覆盖,考虑到宁波银行良好的激励机制强。

18、申万一级行业PE四分位本期2021年6月2日申万一级行业PE中,超过75的分别是食品饮料休闲服务汽车银行板块,各板块所处历史百分位升降不一,其中家用电器有明显下降,综合纺织服装电气设备化工等有明显上升,低于25百分位板块分别是建筑装饰房地产。

19、公众形象,信披要求提升知名度注册制的信息披露核心要求,推动提升公司知名度和信任度,在信息披露这一注册制的核心要求下,有关上市公司的相关信息不断向社会公众发布,在这样的要求下,公司知名度和信任度的提升来自于两个方面,第一,从区域影响力拓展至全。

20、一级市场视角,龙头新兴享溢价,短期新兴估值受解禁制约从一级市场视角来看,IPO和再融资影响市场的主要途径在于估值定价,从IPO视角来看,一方面,注册制改革市场化定价的背景下,头部公司和新兴产业估值溢价空间有望打开,公司长期趋于分化,另一方。

21、分部估值法,重资本业务重资本业务,PB估值法,传统业务银行间PB估值的差距来自于ROE和要求回报率两个维度,ROE的影响不再赘述,重点关注要求回报率,要求回报率核心影响因素为,市场感知的风险水平高低,银行资产质量越好,市场要求回报率越低。

22、国内区域,1自主品牌方面,吉利长城上汽自主近五年新车型推出数均值分别为623个,胜率均值分别为839376,均在75以上,新车型销量超行业的表现相当优秀,分车型看,吉利2019年推出的远景星越销量在2020年分别为8,4。

23、非流动资产增速大幅放缓,资产周转率逐步回升,资产负债表持续改善,由于20172018年PPP项目投入增加,公司长期应收款无形资产等非流动资产增长较快,公司资产负债表变重,总资产周转率下降,随着PPP投入减少,公司非流动资产增长速度显著。

24、通过移动端运营及客户的精细化管理提升用户体验,增强财富管理客户粘性,做大资产规模,一方面,迎合年轻客户的使用习惯,在移动端提供操作简便流程清晰的财富管理产品及服务,将普通账户客户逐步转化为理财客户,另一方面,在移动端为核心财富管理客户构建完。

25、租赁住房REITs的估值首先与资产质量密切相关,物业的建成年代及翻新改造年代是觉得资产质量的关键,同时,资产规模增速与估值具有较强的相关性,二者相关系数高达0,83,值得一提的是,高成长性不仅包含了开发速度,还包括了对外并购速度,如。

26、行业及产业行业研究行业深度证券研究报告公用事业电力2021年11月24日新能源运营商该怎么给估值看好碳中和背景下电力行业估值体系探讨本期投资提示,随着碳中和战略提出,电力行业正。

27、2021年年11月月26日日汽车行业投资并购的估值逻辑和估值方法机密22021,欲了解更多信息,请联系中国,专业专业背景背景王绚女士自2002年起加入至今已在跨国并购境内外投融资等领域拥有超过19年的经验,她主要为跨。

28、敬请阅读末页的重要说明证券研究报告公司深度报告2022年02月17日强烈推荐强烈推荐A首次首次当当以何种估值方法以何种估值方法估值以及估值以及当下合理估值几何当下合理估值几何消费品医药生物目标估值,NA当前股价。

29、请务必阅读正文后的声明及说明请务必阅读正文后的声明及说明TableInfo1TableInfo1建筑材料建筑材料TableDate发布时间,发布时间,20220729TableInvest同步大势同步大势上次评级,优于大势。

30、免责声明和披露以及分析师声明是报告的一部分,请务必一起阅读,1证券研究报告中国平安中国平安2318HK601318CH港股通港股通估值强力修复,后续动能如何估值强力修复,后续动能如何华泰研究华泰研究深度研究深度研究2318。

31、请仔细阅读在本报告尾部的重要法律声明1中国特色估值体系下的国企重估之路投资要点投资要点,2022年11月21日,证监会主席易会满在2022年金融街论坛年会上表示,要探索建立具有中国特色的估值体系,促进市场资源配置功能更。

32、1S,mVtRtRVVjYvZZWv,aQ8QbRtRqQpNnOiNmMmNlOnPnNbRpOtPwMqRrR,NnRuM申万三级行业申万三级行业2022年末PE,TTM2022年末PE,TTM剔除负值剔除负值三年PE分位点三年P。

33、证券研究报告证券研究报告请务必阅读正文之后第请务必阅读正文之后第14页起的免责条款和声明页起的免责条款和声明估值步入上行周期,政策空间值得期待估值步入上行周期,政策空间值得期待非银行金融行业证券行业估值及政策空间展望2023,1。

34、证券研究报告证券研究报告请务必阅读正文之后第请务必阅读正文之后第61页起的免责条款和声明页起的免责条款和声明以外观内,由古及今,穿越时间空间看美妆以外观内,由古及今,穿越时间空间看美妆,估值篇估值篇美妆及商业行业估值专题2023,3,8中信。

35、请务必阅读正文后的声明及说明请务必阅读正文后的声明及说明,房地产房地产,发布时间,发布时间,优于大势优于大势上次评级,优于大势,历史收益率曲线,涨跌幅,绝对收益,相对收益,行业数据成分股数量,只,总市值,亿,流通市值,亿,市盈率,倍,市净率。

36、请务必阅读正文之后的信息披露和法律声明,行业研究化工石油化工证券研究报告行业专题报告行业专题报告年月日,投资评级优于大市优于大市维持维持市场表现市场表现,石油化工海通综指资料来源,海通证券研究所相关研究相关研究,大宗商品月报,年第期,氢能系。

37、请务必阅读正文之后的信息披露和法律声明,行业研究医药与健康护理中药证券研究报告行业专题报告行业专题报告年月日,投资评级优于大市优于大市维持维持市场表现市场表现,中药海通综指资料来源,海通证券研究所相关研究相关研究,中药行业报告,乘政策东风。

【pe估值】相关PDF文档

【公司研究】杭叉集团-投资价值分析报告:市占率快速提升+叉车电动化趋势预计合理估值为PE20X-20201014(26页).pdf

上传时间: 2020-10-15 大小: 1.29MB 页数: 26

【pe估值】相关资讯

碳中和机械行业公司估值情况分析

碳中和机械行业公司估值情况分析

发布时间: 2023-04-27

EVA指标是什么?经济增加值的计算公式及估值模型介绍

发布时间: 2023-04-27

FCFF是什么意思?计算公式及fcff估值案例介绍

发布时间: 2023-04-27

pb估值的意思是什么?与pe估值有区别吗?

发布时间: 2023-03-31

资管产品是什么?怎么估值?

发布时间: 2022-09-24

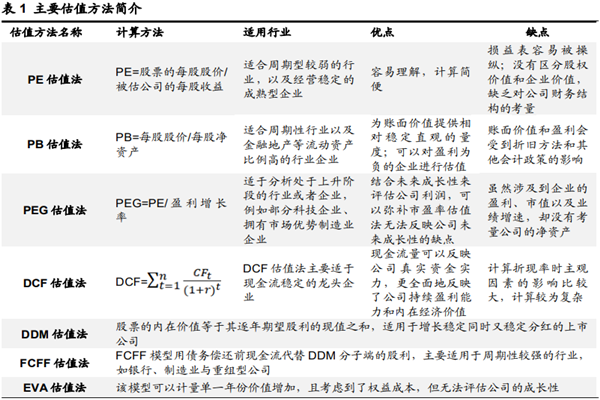

股票估值方法有哪些?主要方法一览

发布时间: 2022-04-24

DCF估值是什么意思?怎么计算?具体步骤介绍

发布时间: 2021-11-29

什么是公司估值?上市公司估值的方法有哪些?

发布时间: 2021-10-13

IPO估值方法有哪些?IPO定价的影响因素为何?

发布时间: 2021-09-06

鲍师傅回应100亿估值,暂不融资!埋头做业务产品!

发布时间: 2021-07-16

星巴克发展历程分析,上市后估值走势介绍

发布时间: 2021-07-14

喜茶上市了吗?什么时候上市?估值多少?

发布时间: 2021-07-01

叮咚买菜上市了没?什么时候能上市?上市估值多少?

发布时间: 2021-06-10

奈雪的茶上市估值多少?上市利好哪些股票?

发布时间: 2021-06-10

企业估值方法有几种,优缺点,天使、A轮、B轮、C轮、IPO如何估值?

发布时间: 2021-05-19

交通运输行业与其他行业估值对比数据分析

发布时间: 2021-04-01

全球适应中心(GCA):COVID-19疫情对软件行业估值水平的影响报告

发布时间: 2021-03-03

【pe估值】相关数据

全球独角兽公司数量及总估值为多少?(附原数据表)

全球独角兽公司数量及总估值为多少?(附原数据表)

发布时间: 2021-12-28

中国独角兽公司数量及总估值情况?(附原报告)

发布时间: 2021-12-28

2021年上半年欧洲独角兽公司融资后估值上涨至多少?

发布时间: 2021-10-27

0731-84720580

0731-84720580

商务合作:really158d

商务合作:really158d

友链申请 (QQ):1737380874

友链申请 (QQ):1737380874

微信扫码登录

微信扫码登录

手机快捷登录

手机快捷登录

账号登录

账号登录