最新报告

最新报告

中英对照

中英对照

全文搜索

全文搜索

报告精选

报告精选

PDF上传翻译

PDF上传翻译

多格式文档互转

多格式文档互转

入驻&报告售卖

入驻&报告售卖

会员权益

会员权益

机构报告

机构报告

券商研报

券商研报

财报库

财报库

专题合集

专题合集

英文报告

英文报告

数据图表

数据图表

会议报告

会议报告

其他资源

其他资源

研报

研报

新质生产力

新质生产力

DeepSeek

DeepSeek

低空经济

低空经济

大模型

大模型

AI Agent

AI Agent

AI Infra

AI Infra

具身智能

具身智能

自动驾驶

自动驾驶

宠物

宠物

银发经济

银发经济

人形机器人

人形机器人

企业出海

企业出海

算力

算力

微短剧

微短剧

薪酬

薪酬

白皮书

白皮书

创新药

创新药

行业分析

行业分析

个股研究

个股研究

年报财报

年报财报

IPO招股书

IPO招股书

会议纪要

会议纪要

宏观策略

宏观策略

政策法规

政策法规

其他

其他

人工智能

人工智能

信息科技

信息科技

互联网

互联网

消费经济

消费经济

汽车交通

汽车交通

电商零售

电商零售

传媒娱乐

传媒娱乐

医疗健康

医疗健康

投资金融

投资金融

能源环境

能源环境

地产建筑

地产建筑

传统产业

传统产业

英文报告

英文报告

其它

其它

行业聚焦

行业聚焦

芯片产业

芯片产业

热点概念

热点概念

全球咨询智库

全球咨询智库

人工智能

人工智能

500强

500强

新质生产力

新质生产力

会议峰会

会议峰会

新能源汽车

新能源汽车

企业年报

企业年报

互联网

互联网

公司研究

公司研究

行业综观

行业综观

消费教育

消费教育

科技通信

科技通信

医药健康

医药健康

人力资源

人力资源

投资金融

投资金融

汽车产业

汽车产业

物流地产

物流地产

电子商务

电子商务

传统产业

传统产业

传媒营销

传媒营销

其它

其它

十五五规划系列报告合集(共48套打包)

十五五规划系列报告合集(共48套打包)

2026低空经济/低空产业报告合集(共47套打包)

2026低空经济/低空产业报告合集(共47套打包)

AI、科技与通信

AI、科技与通信

广告、传媒与营销

广告、传媒与营销

消费、零售与支付

消费、零售与支付

HR、文化与旅游

HR、文化与旅游

金融、保险与投资

金融、保险与投资

能源、环境与工业

能源、环境与工业

医疗制药与大健康

医疗制药与大健康

物流、地产与建筑

物流、地产与建筑

其他行业

其他行业

AI ▪ 科技 ▪ 通信

AI ▪ 科技 ▪ 通信

数字化

数字化

金融财经

金融财经

智能制造

智能制造

电商传媒

电商传媒

地产建筑

地产建筑

医疗医学

医疗医学

能源化工

能源化工

其他行业

其他行业

收藏

收藏 下载

下载 2026-02-02

2026-02-02

AI查数

AI查数

行业数据

行业数据

政策法规

政策法规

商业模式

商业模式

产业链

产业链

竞争格局

竞争格局

市场规模

市场规模

产业概述

产业概述

其它

其它

2026年

2026年 AI读财报

AI读财报

年报

年报

一季报

一季报

半年报

半年报

三季报

三季报

IPO招股书

IPO招股书

社会责任报告

社会责任报告

A股

A股

IPO申报

IPO申报

港股

港股

美股&全球

美股&全球

新三板

新三板

久祺股份

三个皮匠报告为您整理了关于久祺股份的更多内容分享,帮助您更详细的了解久祺股份,内容包括久祺股份方面的资讯,以及久祺股份方面的互联网报告、券商研究报告、国际英文报告、公司年报、招股说明书、行业精选报告、白皮书等。

1、全国统一服务电话:400-698-9898 全国统一服务电话:95399 当前时点如何看待东睦股份的投资价值?当前时点如何看待东睦股份的投资价值? 石林(分析师) 证书编号:S0280519110001 公司评级:强烈推荐(维持) 全国统一服务电话:400-698-9898 全国统一服务电话:95399 2 目录目录 公司逻辑:公司逻辑: 1)短期看:主业回暖 2)中期看:新业务放量。

2、 证券研究报告证券研究报告 A 股公司深度报告股公司深度报告 厨房电器厨房电器 厨电厨电双杰双杰系列系列之华帝股份之华帝股份: 厨电龙头的竣工逻辑厨电龙头的竣工逻辑 前言:前言: 厨电行业作为家电地产后周期最直接相关细分子版块,近期关注度显著 提高。 继我们前期发布厨电行业渠道深度报告,从工程渠道量化分析老板电 器影响后,此次我们从厨电最具 投资属性的华帝股份出发,尽量量化分析 竣工逻辑对厨电。

3、 证券研究报告证券研究报告 A 股公司深度报告股公司深度报告 厨房电器厨房电器 厨电双杰系列厨电双杰系列之华帝股份之华帝股份: 厨电龙头的竣工逻辑(更新)厨电龙头的竣工逻辑(更新) 前言:前言: 厨电行业作为家电地产后周期最直接相关细分子版块,近期关注度显著 提高。 继我们前期发布厨电行业渠道深度报告,从工程渠道量化分析老板电 器影响后,此次我们从厨电最具 投资属性的华帝股份出发,尽量量化分析。

4、 1 拟拟收购诺斯贝尔收购诺斯贝尔剩余剩余股份,股份, 继续发力化继续发力化 妆品业务妆品业务 事件:事件:2020 年 5 月7 日,青松股份全资子公司广东领博拟以 4.3 亿元 现金收购诺斯贝尔剩余 10%的股份。 交易完成后,公司及其广东领博 将合计持有诺斯贝尔 100%股份。 本次收购剩余10%股份,诺斯贝尔总 体估值 43 亿元,对应 17 倍 P/E。 2019 年 4 月收购诺斯贝尔 9。

5、准已成为一种趋势。 一代标准一代技术,尾气催化净化市场应运而生。 汽车尾气净化市场的发展,一方面得益于汽车产业的稳定发展,另一方面依托于排放标准的出台,后者属于强制性的手段,对尾气净化的技术提出更高的要求,既带来短期新型催化剂使用的高峰期,也可以长期对尾气净化市场的体量提供支撑。 预计全球汽车尾气催化市场的年均增速为 7.8%。 汽车催化净化市场属于垄断市场,从巨头相关业务的发展我们发现,尽管经济不景气可能会影响某些国家的汽车市场,但由于世界各地执行更严格的排放标准,这将提高所需催化剂的复杂性和市场价值。 新能源汽车销售增加,但在未来一段时间汽油机仍将是主流,柴油机也有稳定的 20%的市场,亚洲是未来增长最快的地区。 无论发动机是混合动力还是内燃机,都不会影响汽车催化剂需求数量。 中国重型车国六标准加速落地,汽车尾气净化市场迎来大发展,相应带来新技术的应用,催化剂材料的需求会相应增长。 国际巨头早有布局,垄断优势在合资和国有汽车领域非常明显,因此我们为国际龙头配套生产一些具备技术壁垒的原材料是可以把握的机会。 万润股份是 JM 的沸石分子筛的核心供应商,占其采购量的 50%。 预计中国重型车实行国六 JM 至少占据 50%以上的市场,相应对万润股份的沸石分子筛的需求也会大幅增加。 万润股份另外两大业务为显示材料和医药材料,显示材料LCD 中间体和医药业务比较平稳,OLED 。

6、需求端预测:19 年预计销售面积同比下降7%,销售金额下降5%19 年需求将处于持续探底的过程,其中一线以及强二线销售量价将稳中有增,但最终改善幅度关键看政策调整空间。 在棚改货币化效应减弱以及购买力制约下,弱二线以及三四线销售将延续回落趋势,预计 19 年销售面积分别同比下降 10%左右,库存抬升下,房价也将出现回调。 综合来看,我们预计 19 年全国商品房销售面积同比降7%,销售金额下滑 5%。 供给端预测:19 年预计新开工下滑6%,投资上涨2%土地方面,根据我们测算,预计土地总量供给继续增加,但受流拍率上升以及楼面价下行拖累,预计 19 年土地出让金额同比下降 20%。 新开工方面,19 年主导新开工的因素再次回到需求端,景气度下行制约下预计新开工同比下降 6%。 房地产开发投资则受土地投资下行影响,19 年增速或收窄至 2%。 库存方面,根据我们的测算,预计19 年中期库存或将累计至 28 亿平,低于14 年的32 亿平,去化周期约 25 个月,低于11 年的29个月以及 14 年的36 个月。 板块投资策略:板块逐步孕育投资机会,推荐低估值的龙头房企从历史经验看,销售转负且政策没有明确宽松信号之前,基本面的持续恶化将对板块形成压制,当然低估值且具备业绩保障的龙头具备超额收益。 而销售见底之后则关注低估值的销售弹性品种。 在当前位置,我们继续推荐龙头房企,首。

7、寻找中国的寻找中国的KLAKLA 华西证券机械团队 刘菁(SAC NO:S1120519110001) 俞能飞、田仁秀、李思扬 再看赛腾股份半导体设备业务再看赛腾股份半导体设备业务 2020年07月31日 请仔细阅读在本报告尾部的重要法律声明请仔细阅读在本报告尾部的重要法律声明 仅供机构投资者使用仅供机构投资者使用 证券研究报告证券研究报告 核心内容核心内容公司相关产品订单不及预期;中美贸易摩擦超。

8、 请阅读最后一页免责声明及信息披露 芯原股份五问五答,深度剖析投资价值 电子元器件行业 2020 年 08 月 21 日 方 竞 行业分析师 刘志来 研究助理 请阅读最后一页免责声明及信息披露 信达证券股份有限公司 CINDA SECURITIES CO.,LTD 北京市西城区闹市口大街9号院 邮编:100031 信达证券股份有限公司 CINDA SECURITIES CO.,LTD 北。

9、未来23年,全球5G终端出货量将占智能手机的一半,其中,一半以上的中国消费者具有较高的换机意愿。 就现阶段的5G市场反馈而言,用户对5G网速的满意度较高,套餐资费和信号覆盖仍有一定的提升空间。 5G产业链及各环节分析5G产业链完善,通信技术及设备制造因壁垒较高,而使中小企业进入受阻,行业集中度逐渐提升。 目前,已形成华为、三星、中兴、诺基亚等厂商垄断的产业格局。 运营商环节是现阶段推动5G商用的核心力量。 5G应用场景应用层将是未来5G产业创新的主角,国际电信联盟(ITU)定义了增强移动宽带、超高可靠低延时通信、海量机器通信等三大场景。 其中分具体场景看,5G在医疗、出行、文娱、零售、生活等场景的应用关注度较高。 行业趋势5G将走进实体产业,跨界整合,通过生态化发展最大化5G商业价值;5G加速了数字化的进程,将与AI、云计算一起成为企业数字化建设的基础设施,云网融合将成为未来数字产业发展的一种趋势;5G时代,随着线上用户和联网设备的增加,海量多元的数据使线上成为线下的映射,从而推动数字孪生实体的诞生。 点击下载报告:央视市场研究股份有限公司:5G应用场景研究PDF全文将分享到三个皮匠每日知识精选知识星球,三个皮匠感谢您的支持!加入三个皮匠报告网站年度VIP即送星球年会员需要批量下载和及时更新最新研究报告的朋友,可以加入我们的三个皮匠每日知识精选知识星球分享会,大量的中外文精品报告及各类专。

10、 敬请参阅报告结尾处的免责声明 东方财智 兴盛之源 DONGXING SECURITIES 公 司 研 究 东 兴 证 券 股 份 有 限 公 司 证 券 研 究 报 告 如何看待北鼎股份如何看待北鼎股份(300824300824)的高端品的高端品 牌定位?牌定位? 2020 年 10 月 08 日 推荐/首次 北鼎股份北鼎股份 公司公司报告报告 公司通过养生壶建立品牌认知,在此基础。

11、金情况从图表中,我们可以看出精达股份资产负债率在2016年负债率有32.83%;而2017年的资产负债率却达到了40.68%。 2018年精达股份资产负债率达34.42%,2019年资产负债率有34.08%,而2020年精达股份的资产负债率最高,有52.21%。 精达股份在2016年的销售商品和劳务收到的营业收入是114.30%;而2017年销售商品和劳务收到的营业收入是109.73%;2018年精达股份收到的销售商品和劳务是98.12%,2019年和2020年精达股份在销售商品和劳务收到的营业收入分别是92.32%和89.54%。 2016年-2020年单位原材料成本及加工毛利润2016年精达股份原材料成本的单位加工费是5.29元/公斤,而加工毛利润是60%-70%之间;2017年原材料成本加工费用是6.99元/公斤,加工毛利润是70%;2018年单位原材料成本的单位加工费是6.72元/公斤,其加工毛利润是小于70%;2019年单位原材料成本加工费是6.71元/公斤,而加工毛利润是和2018年的加工毛利润一致;2020年精达股份单位元材料成本的单位加工费是5.99元/公斤,且加工毛利润是60%。 文本由栗栗-皆辛苦 原创发布于三个皮匠报告网站,未经授权禁止转载。 数据来源【公司研究】精达股份-切入电驱扁线开启二次成长-210408(31页) .pdf。

12、2021年PE值达到30.6还有一个是北摩高科,其主营业务是高端装备刹车制动产品,预计在2021年PE值达44.2通达股份和北摩高科2021年PE值平均达37.4从图表中,龙溪股份在2019年主营产品毛利润中承载产品的毛利润占比最大,有94%。 而齿轮与变速箱的占比只有2%,针织机的毛利润占比是2%,其他产品的毛利润占卜是2%。 文本由栗栗-皆辛苦 原创发布于三个皮匠报告网站,未经授权禁止转载。 数据来源龙溪股份:装备制造“心脏”部件龙头,民用基础助推企业进军高端军用市场。

13、公司公司报告报告 公司深度研究公司深度研究 请务必阅读正文之后的信息披露和免责申明 1 隆基股份隆基股份601012 证券证券研究报告研究报告 2021 年年 01 月月 03 日日 投资投资评级评级 行业行业 电气设备电源设备 6 个月评。

14、本公司具备证券投资咨询业务资格,请务必阅读最后一页免责声明 证券研究报告 1 报告摘要:报告摘要: 本报告试图解决:本报告试图解决: 1从多角度判断长丝景气度; 2测算桐昆股份未来盈利中枢。 行业逻辑行业逻辑:多角度判断多角度判断未来长丝景。

15、请务必阅读正文之后的免责条款部分请务必阅读正文之后的免责条款部分 股 票 研 究 股 票 研 究 证 券 研 究 报 告 证 券 研 究 报 告 盘江股份盘江股份600395600395 煤电双轮驱动,持续成长可期煤电双轮驱动,持续成长可期。

16、p中国中小安防企业差异化竞争能力弱,在技术升级压迫和价格战中难以脱颖而出,龙头企业软硬一体化集成能力强,解决方案覆盖领域广,强者恒强趋势加强。 pp中国视频安防行业呈现两 超多强的局面,强者市场渗透率较高,整体市场集中度逐年提升。 中国安全协会。

17、 20182019年,我国环氧丙烷的表观消费量从308.3万吨增长到332.2万吨,产品自给率达到85.7,较2018年的90.9略有下降;2020年国内PO表观消费量315万吨,同比5.3,主要受到疫情影响。 预计未来几年家具家电汽车仍然。

18、国内珠宝首饰行业竞争激烈,集中度仍然偏低,但近年来呈边际上行趋势。 根据Euromonitor 数据,在 20092019 年期间,中国珠宝首饰行业 CR10 均处于 23以下。 但自 2015 年开始行业集中度出现边际上行,可以看到 2015。

19、全球平均光伏成本快速下降,政策驱动转变为经济性内生驱动。 2020年,全球光伏平均建造成本为 883 USDkW,同降12.5;全球LCOE均值 0.057 USDkWh,已经低于欧洲 27 国工业电价0.1020.301 USDkWh和居民。

20、运动控制系统是激光设备的大脑。 运动控制系统是自动化机械的核心,其功能是根据控制程序,经计算机处理后,实时控制执行机构的动作。 运动控制系统一般由控制器功率放大器与变换装置电动机负载,及相关的传感器等部件组成。 控制器下达指令后,驱动器将其转化为。

21、韦尔技术布局完善:大小像素曝光技术下,大像素和小像素的尺寸一般分别为 35m 和 1m 以下,主流厂商都可生产制造 35m 大小的像素,但 1m 以下的像素因为工艺能力要求高,只有在手机 CIS 上有积累的厂商才具有相关能力。 韦尔与索尼凭借。

22、杰瑞股份002353 证券研究报告公司研究专用设备 1 28 东吴证券研究所东吴证券研究所 请务必阅读正文之后的免责声明部分请务必阅读正文之后的免责声明部分 看好油服行业景气上行,四个维度解读看好油服行业景气上行,四个维度解读杰瑞杰瑞股份股。

23、有色金属 2022年 2月 23日 诺德股份600110.SH 厚积薄发,重启增长 请通过合法途径获取本公司研究报告,如经由未经许可的渠道获得研究报告,请慎重使用并注意阅读研究报告尾页的声明内容。 公司报告 公司首次覆盖报告 推荐推荐首次首。

24、 公司公司报告报告 公司深度研究公司深度研究 请务必阅读正文之后的信息披露和免责申明 1 温氏股份温氏股份300498 证券证券研究报告研究报告 2022 年年 04 月月 10 日日 投资投资评级评级 行业行业 农林牧渔养殖业 6 个月评。

【久祺股份】相关PDF文档

【久祺股份】相关资讯

隆基股份简介,股权结构、高管董事及业务布局一览

隆基股份简介,股权结构、高管董事及业务布局一览

发布时间: 2023-04-27

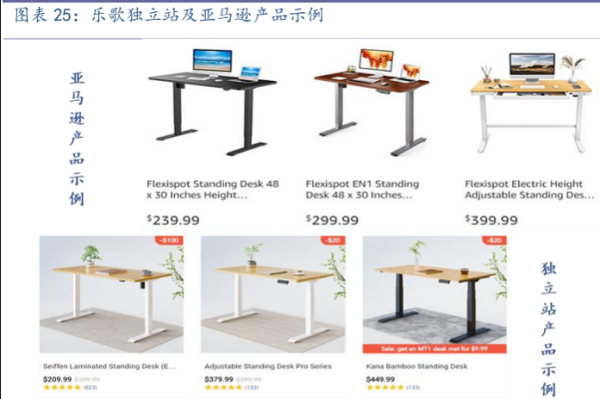

人体工学品牌乐歌股份发展历程、股权结构、产品及业务发展介绍

发布时间: 2022-08-20

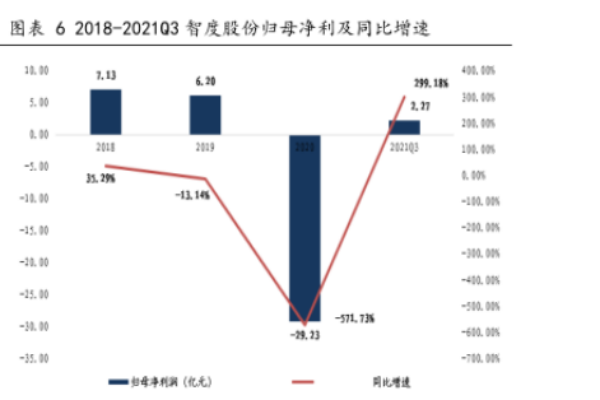

智度股份简介,股权结构、管理层名单及主营业务介绍

发布时间: 2022-08-19

金徽股份简介,发展历程、股权结构、公司高管一览

发布时间: 2022-02-22

萝卜投研是哪个公司的?网站怎么进入?通联数据股份简介

发布时间: 2022-01-04

禾迈股份估值多少?董事长是谁?核心管理人员介绍

发布时间: 2021-12-09

歌尔股份简介,股权结构、主营业务及前十大股东一览

发布时间: 2021-12-02

青岛啤酒历史简介、产品种类、股份构成、发展现状分析

发布时间: 2021-11-25

利欧股份2020年财务情况、业绩分析、股权比例及对外投资一览

发布时间: 2021-11-17

2021湿法隔膜龙头恩捷股份现状和股权结构及营收分析

发布时间: 2021-11-03

中鼎股份业绩如何?公司股权结构、发展历程等详细介绍

发布时间: 2021-09-24

向小米出售汽车股份?恒大回应与小米集团有初步交流

发布时间: 2021-08-20

广州凌玮科技股份有限公司怎么样,ipo最新进展介绍

发布时间: 2021-06-02

星宇股份是做什么的,主营业务简介,公司发展历程

发布时间: 2021-06-01

2020龙溪股份营业收入、主营产品及毛利率分析(数据图表)

发布时间: 2021-04-12

2020年精达股份怎么样?营业收124.47亿元,资产负债率52.21%

发布时间: 2021-04-12

多角度看万润股份,解构纷繁复杂的尾气催化净化市场(免费下载)

发布时间: 2018-11-29

【久祺股份】相关数据

股份制商业银行不良额有多少亿元?

股份制商业银行不良额有多少亿元?

发布时间: 2021-10-14

0731-84720580

0731-84720580

商务合作:really158d

商务合作:really158d

友链申请 (QQ):1737380874

友链申请 (QQ):1737380874

微信扫码登录

微信扫码登录

手机快捷登录

手机快捷登录

账号登录

账号登录