最新报告

最新报告

中英对照

中英对照

全文搜索

全文搜索

报告精选

报告精选

PDF上传翻译

PDF上传翻译

多格式文档互转

多格式文档互转

入驻&报告售卖

入驻&报告售卖

会员权益

会员权益

机构报告

机构报告

券商研报

券商研报

财报库

财报库

专题合集

专题合集

英文报告

英文报告

数据图表

数据图表

会议报告

会议报告

其他资源

其他资源

研报

研报

新质生产力

新质生产力

DeepSeek

DeepSeek

低空经济

低空经济

大模型

大模型

AI Agent

AI Agent

AI Infra

AI Infra

具身智能

具身智能

自动驾驶

自动驾驶

宠物

宠物

银发经济

银发经济

人形机器人

人形机器人

企业出海

企业出海

算力

算力

微短剧

微短剧

薪酬

薪酬

白皮书

白皮书

创新药

创新药

行业分析

行业分析

个股研究

个股研究

年报财报

年报财报

IPO招股书

IPO招股书

会议纪要

会议纪要

宏观策略

宏观策略

政策法规

政策法规

其他

其他

人工智能

人工智能

信息科技

信息科技

互联网

互联网

消费经济

消费经济

汽车交通

汽车交通

电商零售

电商零售

传媒娱乐

传媒娱乐

医疗健康

医疗健康

投资金融

投资金融

能源环境

能源环境

地产建筑

地产建筑

传统产业

传统产业

英文报告

英文报告

其它

其它

行业聚焦

行业聚焦

芯片产业

芯片产业

热点概念

热点概念

全球咨询智库

全球咨询智库

人工智能

人工智能

500强

500强

新质生产力

新质生产力

会议峰会

会议峰会

新能源汽车

新能源汽车

企业年报

企业年报

互联网

互联网

公司研究

公司研究

行业综观

行业综观

消费教育

消费教育

科技通信

科技通信

医药健康

医药健康

人力资源

人力资源

投资金融

投资金融

汽车产业

汽车产业

物流地产

物流地产

电子商务

电子商务

传统产业

传统产业

传媒营销

传媒营销

其它

其它

十五五规划系列报告合集(共48套打包)

十五五规划系列报告合集(共48套打包)

2026低空经济/低空产业报告合集(共47套打包)

2026低空经济/低空产业报告合集(共47套打包)

AI、科技与通信

AI、科技与通信

广告、传媒与营销

广告、传媒与营销

消费、零售与支付

消费、零售与支付

HR、文化与旅游

HR、文化与旅游

金融、保险与投资

金融、保险与投资

能源、环境与工业

能源、环境与工业

医疗制药与大健康

医疗制药与大健康

物流、地产与建筑

物流、地产与建筑

其他行业

其他行业

AI ▪ 科技 ▪ 通信

AI ▪ 科技 ▪ 通信

数字化

数字化

金融财经

金融财经

智能制造

智能制造

电商传媒

电商传媒

地产建筑

地产建筑

医疗医学

医疗医学

能源化工

能源化工

其他行业

其他行业

收藏

收藏 下载

下载 2026-02-02

2026-02-02

AI查数

AI查数

行业数据

行业数据

政策法规

政策法规

商业模式

商业模式

产业链

产业链

竞争格局

竞争格局

市场规模

市场规模

产业概述

产业概述

其它

其它

2026年

2026年 AI读财报

AI读财报

年报

年报

一季报

一季报

半年报

半年报

三季报

三季报

IPO招股书

IPO招股书

社会责任报告

社会责任报告

A股

A股

IPO申报

IPO申报

港股

港股

美股&全球

美股&全球

新三板

新三板

中国母婴行业研究报告

三个皮匠报告为您整理了关于中国母婴行业研究报告的更多内容分享,帮助您更详细的了解中国母婴行业研究报告,内容包括中国母婴行业研究报告方面的资讯,以及中国母婴行业研究报告方面的互联网报告、券商研究报告、国际英文报告、公司年报、招股说明书、行业精选报告、白皮书等。

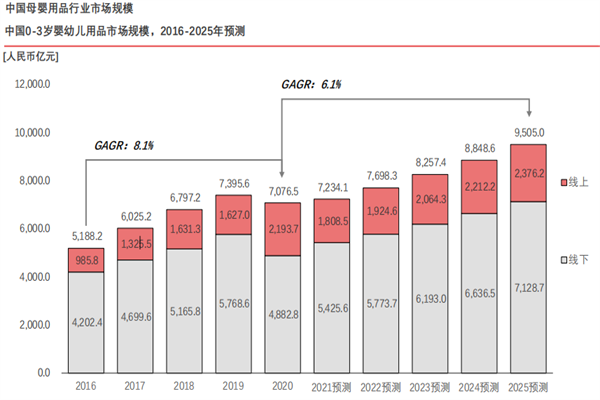

1、 同时,随着母婴市场向家庭经济延伸,越来越多的具有不同身份的家庭成员参与到育儿过程中,泛母婴人群逐渐形成。 为满足孕婴童家庭成员的商品、服务等多方面育儿需求,互联网母婴童企业开始进行业务上的拓展、延伸,与全域行业进行连接,转型泛母婴综合平台。 中国母婴童市场呈现生态化发展,融合与深耕是必然选择互联网母婴童平台牢牢把握母婴童用户需求,一方面利用自身C端流量优势,延伸市场业务线,结合各类场景促进C端流量变现,另一方面,从B端布局,建立商业模式、产品形态,创造新的盈利点。 同时,为满足母婴童消费升级需求,线上线下渠道呈融合趋势。

2、取育儿信息;综艺节目是获取育儿信息的好助手三餐后的空闲时间是宝妈奶爸获取育儿信息的主要时段。 通过综艺节目,能够获取育儿知识、了解优质的商品,宝妈奶爸青睐此种育儿信息形式。 宝妈是婴幼儿用品的主要采购者,奶爸是协助者宝妈掌握着婴幼儿用品的采购决策权,奶爸也会参与到采购中;喂养产品、日常用品、服饰是常购品类,婴幼儿用品的月均消费额集中在1001-3000元。

3、母婴家庭服务平台:主要指代为母婴家庭提供从产到育的单一环节或多环节服务、并自有线上服务渠道(APP, 小程序等)的服务商集群,覆盖综合母婴服务、儿童早教、医疗护理等多个细分服务赛道。 本报告将聚焦于母婴家庭服务平台,进行产业环节梳理和市场环境分析。 进而深入洞察母婴产业发展趋势及机会点。 2018年中国母婴家庭服务平台收入规模约50亿元,在业务扩张、场景拓展、智能化趋势下,行业收入构成将趋于多元,并将于2021年这蓬归2亿元。 产业形成“墩座型”结构,长尾市场占据50%市场份额。 从整体宏观环境来看,一方面,新生儿持续减少,生育水平低位徘徊,育儿相关政策导向性将趋好以改善生育困境;另一方面,母婴行业的密集型投融资风潮已过季,资本分布格局出现结构性变化,儿童早教和医疗护理赛道将成为下一轮资本关注重点。 从获客、促活到差异优势挖掘,母婴家庭服务行业进入注重服务专业性的行业生发期。 平台对用户心智的争夺、技术能力的提升及服务场景的拓展共同驱动行业成长。 内容方:母婴内容交付形式和生产标准革新,内容与服务环节边界渐趋模糊二服务方:母婴家图及务平台持续挖掘成长向、家庭向和女性向需求,渗透并拓展线下服务场景。 1)三四五线育儿需求旺盛日分散,母婴家庭服务平台将加速下沉式发展;2)伴随着家庭场景细分程度的提高,联通线上下数据体系的母婴家庭智能服务将快速增长;3)母婴玩。

4、是一站式母婴商品集成店,线商品,有些兼提供婴幼儿游泳、抚触等服务;或经营单一或某两类食品类、服饰类、用具类。 其优势是产品种类品牌丰富、有专业导购,快捷方便、节约时间成本,购物体验佳;连锁经营益于控制商家运营成本低。 劣势是营运成本、有助于建立品牌效应,实现规模化成长选址存在风险;经营成本较高。 互联网线上销售经营的主要产品有经营全通常包括全线母婴产品,其劣势是缺乏购物体验;品质难以确认。 文本由栗栗-皆辛苦 原创发布于三个皮匠报告网站,未经授权禁止转载。

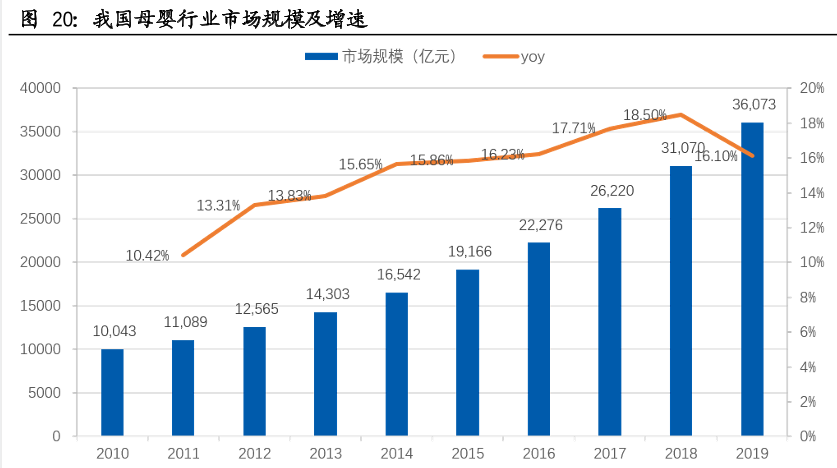

5、速15.86%;2016年市场规模22276亿元,增速16.23%;2017年市场规模26220亿元,增速17.71%;2018年市场规模31070亿元,增速达到顶峰18.50%;2019年市场规模36073亿元,增速下降到16.10%。 文本由栗栗-皆辛苦 原创发布于三个皮匠报告网站,未经授权禁止转载。 数据来源【公司研究】爱婴室-区域龙头异地扩张成长空间广阔-2020061538页.pdf。

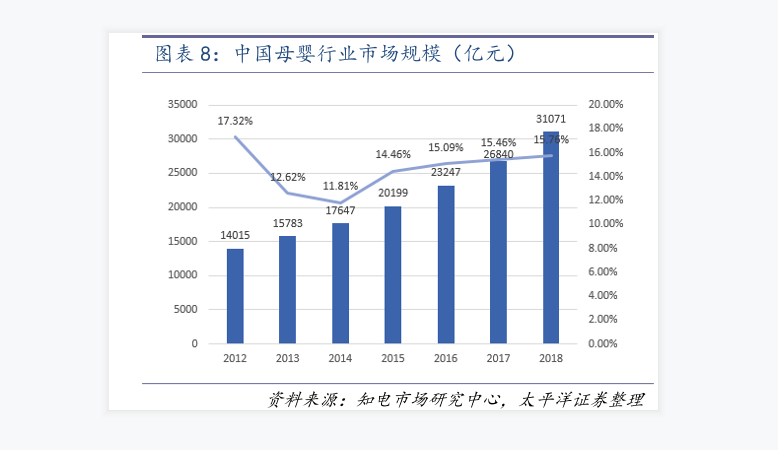

6、长了15.46%;2018年中国母婴行业市场规模突破30000亿元,其同比增长达到15.76%。 文本由栗栗-皆辛苦 原创发布于三个皮匠报告网站,未经授权禁止转载。

7、母要产品开始向低线城市渗透,一些较小规模的连镇企业开始形成(门店30家的连锁企业达到20多家)。 由于好的品牌和产品相对i稀缺,卖方相对主导市场。 2008-2013年母婴渠道扩张期:产品得到极大丰富,尤其是2008年三聚氰胺事件后,更多外资品牌开始加码中国市场,消费者不满足于在商超、大卖场购买母娶产品,母婴渠道影响力增强,开始成为线下增长最快的金道,区域性母婴连锁企业开始崛起。 2013-2017年电商化时期:一方面,垂直电商趋于寡头化,母婴特卖、跨境母婴电商的代表性企业待到快速发展;另一方面,综合母婴电商也纷纷加码母婴板块。 2018年以来线上线下融合时代:电商获客成本攀升,电商红利逐步消失,线上、线下由竞羊关系转变为竞合关系,线下连锁代表企业加紧布局新零售,同时线上电商也增开线下零售店或开设母婴室。 文本由栗栗-皆辛苦 原创发布于三个皮匠报告网站,未经授权禁止转载。

8、本产品保密幵受到版权法保护 Confidential and Protected by Copyright Laws 2016年4月 中国跨境母婴电商专题 研究报告2016 研究说明 定义 数据来源 研究方法 本报告中所挃跨境母婴电商是以互联 网平台向国内用户销售迚口母婴产品, 幵通过跨境物流完成商品送达交付的 一种商业活劢。 报告中的一手数据和信息主要有两 个来源:第一个来源,通过易观千帄 。

9、本产品保密并受到版权法保护 Confidential and Protected by Copyright Laws 中国互联网母婴社区市场专题研究报告 2016 互联网母婴社区发展概况 实时分析驱动用户资产成长 目录 1 2 3 互联网母婴社区用户研究 互联网母婴社区市场竞争格局 2016/10/202 2016/10/20实时分析驱动用户资产成长3 用户消费升级倒逼母婴产业升级 电商服务O2O。

10、p妈妈网:持续布局全生态模式,覆盖全链路亲子王寺芎娄需水pp妈妈网是以妈妈用户为核心的互联网综合服务平台,服务内容涵盖妈妈们从备孕产育全链路育儿亲子及生活时尚等母婴用户需求。 妈妈网通过持续品牌投放,巩固用户心智,根据易观千帆数据显示,用户活。

11、但在新生儿持续下滑的背景下,日本市场仍然存有两家上市被收购母婴零售店:西松屋Nishimatsuya Chain Co Ltd 7545 JT阿卡酱Akachan Honpo;除此之外,仍有全球化的连锁企业在少子化的日本开立连锁店:Bab。

12、精准的定位是母婴内容获得成功必不可少的因素,随着家长们越来越重视孩子的教育,以开发智力激发学习兴趣为推广点的益智玩具很能引起家长们的关注;每位家长应该都会有这样的疑虑,什么时候添加辅食如何制作辅食,在抖音辅食类相关视频很受欢迎,DIY营养。

13、9080后女性占比最大,同时保持较高增速;0 0后女性人群增速最快。 2021年6月对比去年6月,母婴类视频数量增长144.1,播放时长增长146.1; 快手逐渐成为获取母婴信息来源重要渠道之一。 母婴视频中占比最大的是亲子和晒娃,并保持快速增。

14、母婴人群在日常中需持续购买各类商品,内容平台购物渠道及 垂类渠道是其获取信息做出购买决策的主要来源。 内容平台是母婴用品人群最花费时间的渠道,平均每月在刷内容 上花费40个小时,远超购物和垂类渠道。 抖音微博快手是母婴用品人群消遣时间的主要去处。

15、孩子王往年自有品牌占比不高,根据新三板历史资料,2015 年自有品牌占比2.4,2016Q1自有品牌占比 2.7,低于中国母婴店爱婴室与日本母婴店西松屋。 根据中国连锁经营协会数据,2019 年中国连锁百强零售企业自有品牌的平均占比为 4.1。

16、孩子王往年自有品牌占比不高,根据新三板历史资料,2015 年自有品牌占比2.4,2016Q1自有品牌占比 2.7,低于中国母婴店爱婴室与日本母婴店西松屋。 根据中国连锁经营协会数据,2019 年中国连锁百强零售企业自有品牌的平均占比为 4.1。

17、纸尿裤奶瓶奶粉是最高频消费的母婴品类,也是内容营销的热门,各类型KOL通过阐述产品使用功能与场景在内容平台带货。 中尾部KOL成为母婴品牌营销主力,美妆时尚穿搭类KOL跨界推广母婴用品成为行业重要的营销特征。 美妆时尚穿搭KOL面向爱美的女性用。

18、母婴行业优秀内容案例互动性强能够凸显个性的的亲子装受到宝爸宝妈们的青睐,不同风格亲子店铺的种草视频吸引了家长们的关注;宝宝牙齿健康一直是家长们关注的重点,专业儿科医生的知识分享能够在指导宝爸宝妈们正确选择牙膏的同时,为带货营造良好的知识铺垫。

19、随着时代不断进步物质生活更加富裕女性力量苏醒崛起新一代妈妈在家庭尖系亲子尖系上更有自己的主张她们叱咤职场也关注家庭她们重颜值重内在也注重精细化育儿也有越来越多的爸爸更加深度的参与到家庭育儿的角色中作为新锐母婴人群他们有何具体特点随着时代不断。

20、2020 年中国互联网母婴行业深度调研报告中国市场情报中心CCIDCCID2020 年 4 月2020 年中国互联网母婴行业深度调研报告联系电话 01088558925 1 目录目录.1图表目录.4第一章 中国互联网母婴行业发展概述. 1第。

21、中国发展研究基金会中国发展研究基金会2019 年年 2 月月中国中国母乳喂养影响因素调查报告母乳喂养影响因素调查报告会会议版议版I目目 录录目录目录.I第一部分第一部分 研究背景研究背景.1第二部分第二部分 研究对象和研究方法研究对象和研究。

【中国母婴行业研究报告】相关PDF文档

【中国母婴行业研究报告】相关资讯

2022我国母婴用品行业市场现状分析,竞争格局一览

2022我国母婴用品行业市场现状分析,竞争格局一览

发布时间: 2022-03-31

我国母婴行业渠道发展历程情况分析

发布时间: 2021-03-30

中国母婴行业市场规模情况数据分析

发布时间: 2021-03-30

我国母婴行业市场规模及增速情况分析

发布时间: 2021-03-30

我国母婴行业销售渠道优劣势比较情况分析

发布时间: 2021-03-29

【中国母婴行业研究报告】相关数据

预计2022年中国母婴行业市场规模约为54500亿元(附原数据表)

预计2022年中国母婴行业市场规模约为54500亿元(附原数据表)

发布时间: 2022-03-20

中国母婴护理品市场规模大不大?(附原数据表)

发布时间: 2022-01-26

中国母婴行业市场规模将达多少?(附原数据表)

发布时间: 2021-12-13

2021年中国母婴电商用户规模达到多少?

发布时间: 2021-11-23

预计到2024年中国母婴市场行业规模将达到多少?

发布时间: 2021-10-28

2021年中国母婴用品相关企业超过了多少家?

发布时间: 2021-10-14

0731-84720580

0731-84720580

商务合作:really158d

商务合作:really158d

友链申请 (QQ):1737380874

友链申请 (QQ):1737380874

微信扫码登录

微信扫码登录

手机快捷登录

手机快捷登录

账号登录

账号登录