最新报告

最新报告

中英对照

中英对照

全文搜索

全文搜索

报告精选

报告精选

PDF上传翻译

PDF上传翻译

多格式文档互转

多格式文档互转

入驻&报告售卖

入驻&报告售卖

会员权益

会员权益

机构报告

机构报告

券商研报

券商研报

财报库

财报库

专题合集

专题合集

英文报告

英文报告

数据图表

数据图表

会议报告

会议报告

其他资源

其他资源

研报

研报

新质生产力

新质生产力

DeepSeek

DeepSeek

低空经济

低空经济

大模型

大模型

AI Agent

AI Agent

AI Infra

AI Infra

具身智能

具身智能

自动驾驶

自动驾驶

宠物

宠物

银发经济

银发经济

人形机器人

人形机器人

企业出海

企业出海

算力

算力

微短剧

微短剧

薪酬

薪酬

白皮书

白皮书

创新药

创新药

行业分析

行业分析

个股研究

个股研究

年报财报

年报财报

IPO招股书

IPO招股书

会议纪要

会议纪要

宏观策略

宏观策略

政策法规

政策法规

其他

其他

人工智能

人工智能

信息科技

信息科技

互联网

互联网

消费经济

消费经济

汽车交通

汽车交通

电商零售

电商零售

传媒娱乐

传媒娱乐

医疗健康

医疗健康

投资金融

投资金融

能源环境

能源环境

地产建筑

地产建筑

传统产业

传统产业

英文报告

英文报告

其它

其它

行业聚焦

行业聚焦

芯片产业

芯片产业

热点概念

热点概念

全球咨询智库

全球咨询智库

人工智能

人工智能

500强

500强

新质生产力

新质生产力

会议峰会

会议峰会

新能源汽车

新能源汽车

企业年报

企业年报

互联网

互联网

公司研究

公司研究

行业综观

行业综观

消费教育

消费教育

科技通信

科技通信

医药健康

医药健康

人力资源

人力资源

投资金融

投资金融

汽车产业

汽车产业

物流地产

物流地产

电子商务

电子商务

传统产业

传统产业

传媒营销

传媒营销

其它

其它

十五五规划系列报告合集(共48套打包)

十五五规划系列报告合集(共48套打包)

2026低空经济/低空产业报告合集(共47套打包)

2026低空经济/低空产业报告合集(共47套打包)

AI、科技与通信

AI、科技与通信

广告、传媒与营销

广告、传媒与营销

消费、零售与支付

消费、零售与支付

HR、文化与旅游

HR、文化与旅游

金融、保险与投资

金融、保险与投资

能源、环境与工业

能源、环境与工业

医疗制药与大健康

医疗制药与大健康

物流、地产与建筑

物流、地产与建筑

其他行业

其他行业

AI ▪ 科技 ▪ 通信

AI ▪ 科技 ▪ 通信

数字化

数字化

金融财经

金融财经

智能制造

智能制造

电商传媒

电商传媒

地产建筑

地产建筑

医疗医学

医疗医学

能源化工

能源化工

其他行业

其他行业

收藏

收藏 下载

下载 2026-02-02

2026-02-02

AI查数

AI查数

行业数据

行业数据

政策法规

政策法规

商业模式

商业模式

产业链

产业链

竞争格局

竞争格局

市场规模

市场规模

产业概述

产业概述

其它

其它

2026年

2026年 AI读财报

AI读财报

年报

年报

一季报

一季报

半年报

半年报

三季报

三季报

IPO招股书

IPO招股书

社会责任报告

社会责任报告

A股

A股

IPO申报

IPO申报

港股

港股

美股&全球

美股&全球

新三板

新三板

银行动产质押业务

三个皮匠报告为您整理了关于银行动产质押业务的更多内容分享,帮助您更详细的了解银行动产质押业务,内容包括银行动产质押业务方面的资讯,以及银行动产质押业务方面的互联网报告、券商研究报告、国际英文报告、公司年报、招股说明书、行业精选报告、白皮书等。

1、 / 2018A 2019A 2020E 2021E 2022E 9,077 10,146 11,757 13,915 16,693 (+/-)% 11% 12% 16% 18% 20% 42 376 458 566 696 (+/-)% -86% 803% 22% 24% 23% 0.04 0.39 0.47 0.58 0.72 342 38 31 25。

2、 请务必阅读正文之后的免责条款部分 全球视野全球视野 本土智慧本土智慧 行业行业研究研究 Page 1 证券研究报告证券研究报告深度报告深度报告 银行银行 专题专题报告报告 超配超配 (维持评级) 2020 年年 04 月月 06 日日 一年该行业与一年该行业与上证综指上证综指走势比较走势比较 行业专题行业专题 中美中美银行银行: 业务模式业务模式和公司治理和公司治理孰孰 者为重者。

3、敏捷 零售银行转型利器 中国零售银行业务转型渐入佳境敏捷转型实践建议 1 零售银行业务敏捷转型报告 4 前言 4 报告摘要 5 第一部分主要调研成果 6 “为何”提升业务敏捷性 6 “何人”提升业务敏捷性 7 “如何”提升业务敏捷性方法 7 “如何”提升业务敏捷性关键因素与挑战 8 第二部分实现业务敏捷的要素 12 要素一:明确动机,专注结果 12 要素二:积跬步以至千里 14 要素。

4、险牌照后还可以经营相关业务。 在对银行的监管上,金管局负责银行业的管理和整体监管,证监会和保险业监管局针对相关业务监管。 银行在综合经营各项业务下,需遵守各监管部门颁发的法律法规和业务指引。 监管与政策(2/2):CAMEL体系*对负债和行为操守的监管香港银行业实施“风险为本”的CAMEL监管体系。 主要包含两方面:资产负债风险监管和行为操守监管。 为防御金融危机对银行的冲击,金管局强化了对银行资本充足、流动性风险管理的要求,以抵御系统性风险。

5、制定相关规划,但已经开展相关实践; 2%的银行及27%的支付机构暂未有相关规划及实践。 组织架构设置银行及支付机构开展金融科技业务仍以技术部门牵头为主,部分机构已经设立了金融科技部门专职开展相关业务。 调查显示,目前有14.89%的银行及10.26%的支付机构设立了专门的金融科技部门; 12.77%的银行及20.51%的支付机构由业务部门负责牵头金融科技业务,技术部门配合; 44.68%的银行及43.59%的支付机构由技术部门负责牵头,业务部门配合; 23.40%的银行及 17.95%的支付机构金融科技业务由多部协调推动; 4.26%的银行及7.96%支付机构采用其他组织形式。 业务发展方式银行发展金融科技业务的主要方式为外部合作和单位内部孵化。 支付机构发展金融科技业务则是以内部孵化为主。 银行在开展金融科技业务时,主要方式为与外部机构合作,占91 .49%;通过单位内部孵化发展的占72.34%;此外,通过技术类兄弟公司或子公司开展相关业务的占12.77%;通过并购或投资手段的占8.51%;通过其他方式的占4.26%。 支付机构在开展金融科技业务时,占比最高的是单位内部孵化发展,占70.90%;其次为与外部机构合作开展业务,占28.59%; 通过技术类兄弟公司或子公司开展相关业务的占18.97%;而通过并购投资及其他方法的则分别占比13.85。

6、零售银行的六大新兴趋势对客户行为和期望的转变,正在直接影响零售银行的业务运营模式,促使银行重新思考自己的零售业务战略,并着手改善客户体验。 监管新常态:推动商业银行回归本源、服务民生、发展零售业务,成为自监管层到管理层的共识。 客户新习惯:消费中产、养老一族、城镇新兴一族的崛起,在激发新的业务增长点的同时也对商业银行提升客户体验提出更高要求。 渠道新融合:“全渠道”理念推动渠道融合,为客户提供一致、流畅、多样的服务体验,将金融产品延伸到生活场景,打造全场景生态系统。 管理新模式:“敏捷组织”成为新的管理模式,实现角色更加清晰、分工更加明确、协作更加流畅,提升决策效率、执行效率和质量。 技术新趋势:金融科技日新月异,全面渗透到银行运营中,成为零售银行实现弯道超车的重要推手和动能。 竞争新格局:传统零售银行业态与新兴零售金融和金融科技业态在竞争中不断融合、发展,形成新的竞争格局。 零售银行转型迫在眉睫银行亟待寻找新的业务增长点,实现内涵式发展2020年以来,宏观经济环境受到新冠肺炎疫情、贸易争端延续、国际金融资产大规模缩水等多重因素影响,作为顺周期的银行业也承受了较大冲击。 随着中国经济全面进入“新常态”,银行业告别十余年快速增长期,粗放的发展模式带来的资产质量承压、客群基础薄弱等问题凸显,银行亟待寻找新的业务增长点,实现内涵式发展。

7、 请务必阅读正文后的声明及说明请务必阅读正文后的声明及说明 证券研究报告 / 公司深度报告 小微业务小微业务异地扩张领先者异地扩张领先者 报告摘要报告摘要: 常熟银行是首批改制完成的农村商业银行,依托显著的区位优势扎 根本地辐射异地,分散的股权阵营保证了其“三农两小”的市场定 位和深耕普惠金融的差异化发展道路长期不动摇。 小微业务小微业务领军者领军者: 2。

8、到更有效的满足,他们将转向其它替代方。 经济COVID-19的不利因素将阻碍零售银行业的利润率。 传统的利润份额正在受到威胁,促使零售银行业业重新思考其业务和运营模式,以实现盈利增长。 监管在全球范围内,监管机构将采取干预措施,以增强企业适应力、增强网络安全、保护数据并支持敏感客户。 零售银行业将需要在风险管理方法上保持灵活性。

9、了多种银行关系。 2.随着企业连接多个平台来管理应付账款和应收账款,并获得其流动性状况的完整视图,日常金融交易变得更加耗时。 3.疫情加剧了这些挑战。 一项针对250多名财务主管和首席财务官的全球调查显示,64%的人担心流动性,14%的人担心网络犯罪的增加,6%的人有支付困难。 4.商业银行也可以与专业的金融科技公司合作,快速追踪他们与客户系统的整合。 加拿大金融科技FISPAN帮助银行整合其客户的ERP和会计软件。 客户可以管理应付账款,应收账款和银行交易,充分利用贷款服务,他们可以购买额外的金融服务在接近实时从他们的ERP系统。 总部位于伦敦的金融科技公司Codat正在构建一个API,以帮助金融机构与小型企业客户的金融软件集成,以聚合数据,方便处理和更快的服务。 银行/ERP系统集成提高了企业财务的可视性:通过与客户系统的无缝集成,银行可以通过快速方便的资金和账户管理来增强CX。 特别是在当前不确定的情况下,方便地获取和了解财务状况将有利于客户,并建立银行的忠诚度和信任。 无论是内部解决方案还是与金融科技公司合作,银行关键的第一步将是投资API。 文本由木子日青 原创发布于三个皮匠报告网站,未经授权禁止转载。 数据来源:凯捷咨询:2021年商业银行趋势报告。

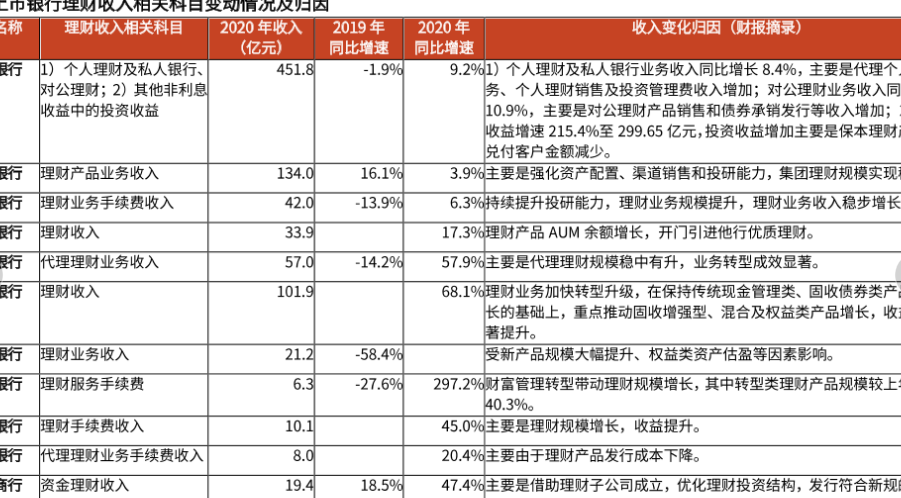

10、比增速是9.2%。 其收入变化的归因是:1、个人理财及私人银行业务收入同比增长8.4%,主要是代理个人基金业务、个人理财销售及投资管理费收入增加;对公理财业务收入同比增加10.9%,主要是对公理财产品销售和债券承销发行等收入增加;2、投资收益增速215.4%至299.65亿元,投资收益增加主要是保本理财产品到期兑付客户金额减少。 建设银行理财收入的相关科目是理财产品收入,2020年收入了134.0亿元,比2019年同比增速增加了16.1%,但2020年同比增速只增加了3.9%;其收入变化的原因是主要是强化资产配置、渠道销售和投研能力,集团理财规模实现稳步提升。 邮储银行理财收入相关科目是理财业务手续费收入,2020年收入了42.0亿元,比2019年同比增速下降了13.9%,但2020年同比增速增加了6.3%;引起此次收入变化的原因是特续提升投研能力,理财业务规模提升,理财业务收入稳步增长。 交通银行理财收入相关科目是理财收入,2020年收入了33.9亿元,2020年同比增速为17.3%;收入变化的原因是理财产品AUM余额增长,开门引进他行优质理财。 招商银行的理财相关科目是代理理财业务收入,2020年收入了57.0亿元,比2019年同比增速下降了14.2%,但2020年同比增速却增加了57.9%;其收入变化的原因主要是代理理财规模稳中有升,业务转型成效显著。 兴业银行理财相关科目是理财业务收入。

11、零售银行业可能面临着比以往任何时候都更为复杂的环境。 在新冠肺炎的推动下,社会经济格局发生了根本性的改变,用户需求和期待持续动态变化。 l 客户COVID-19的全球影响加速了消费者的预期并转移了重心。 那些。

12、lp开创了一个名为基于位置的服务(LBS)的新行业。 随着GPS的应用越来越广泛,俄罗斯、欧洲和中国推出了补充系统,形成一个扩大的卫星星座,称为全球导航卫星系统。 GPS技术提供了位置和计时能力,为现代全球经济背后的复杂系统提供动力。 通信、金融和物流行业在全球同步时间下发生了变化,使现代蜂窝网络、金融交易时间戳和前所未有的全球贸易成为可能。 创新的三大支柱一、基础设施:第一颗GPS卫星原型于1977年6月从范登堡空军基地发射。 不到一年后,在陆军的尤马试验场,这项新技术进行了测试。 模拟轰炸行动使用GPS制导的发射系统进行,假设误差范围为50英尺。 在审查了实际结果后,GPS证明了比现有系统进行了200倍的改进,并成为了国防部新的指导基础设施。 从1973年到1999年,美国政府将花费40多亿美元来建造并发射前两代GPS卫星。 二、分销:分销公司共同为1978年至1999年间成立的82家公司奠定了基础,筹集了超过290亿美元的股权融资,并创建了早期应用层,使GPS成为主流。 三、应用程序:在21世纪初,GPS技术方面的一系列关键里程碑使开发人员能够构建和分发基于位置的应用程序,为消费者提供一个强大的平台来体验它们。 随后的是基于位置的服务(LBS)的诞生和寒武纪创业活动的爆发,催生了优步、廷德、杜达什和伯德等公司。 图1 寒武纪GPS应用的爆炸今日的定位随着GPS应用领域大约十年的指数级增长,这只是一个。

13、请务必阅读正文之后的免责条款部分 全球视野全球视野 本土智慧本土智慧 公司研究公司研究 Page 1 证券研究报告证券研究报告深度报告深度报告 金融金融 苏农银行苏农银行603323 增持增持 合理估值: 5.36.5 元 昨收盘: 4.7。

14、苏州市区经济体量广阔,存贷业务大有可为pp苏州市位于我国经济最活跃的长三角经济区,民营经济高度发达金融交易活跃,经济体量位列全国城市前十。 苏州地理位置优越,位于江苏省东南部长江三角洲中部与上海接壤,是长三角城市群重要的中心城市之一。 自改革。

15、寻找资产能力成为衡量银行的重要维度,制造业转型升级驱动新一轮银行景气周期。 上市银行整体投放能力较佳,但部分银行资产投放能力或受三方面影响而有所下降:一是房地产集中度新规的发布,导致部分依赖房地产贷款的银行需调整贷款投放思路;二是互联网平台。

16、净值型产品的投资起点进一步 降低。 2020年以来,投资起点 在1元及以下的产品数量占比 从0.7提升至8.3;投资起 点在1万元及以下的产品数量 占比从47提升至6净值型产品的投资期限延长趋 势逐步稳定。 以投资期限1年 以上的产品为例。

17、苏州银行零售贷款业务发展重点从提规模转向调结构。 经过数年努力, 2019 年末苏州银行零售贷款占比提升至 36,较 2015 年末上升 17 个百 分点,主要增量来自按揭和消费贷。 2019 年末至今,苏州银行零售贷款 占比基本稳定,而内部结。

18、宁波银行于 2014 年正式提出大零售转型战略,包括上文提到的零售公司以及个人银行, 目前这两个零售业务条线的合计规模和盈利占比均已提升至 50左右。 个人银行客群定位中高端白领。 个人银行条线细分为个人信贷财富管理私人银行三个板 块,具体来。

19、核心问题综合化能力提升方面,平安依托平安集团综合金融优势,通过多渠道触达私行客户,在产品售前售中售后全生命周期中提升优质客户经营能力。 一是持续加强全品类开放式产品平台建设,积极推动业务创新,签约平安银行首单亿元以上家族办公室服务,落地首批防。

20、Forest Famm Focilitg FFF 致力于加强多部门平台,这些平台将部长和部门合作者聚集在一起,讨论需要解决的政策问题,以增强森林和农场生产者组织的能力a。 FFF 在六个伙伴国家开展业务:冈比亚危地摩拉L.lberla缅甸尼泊。

21、调查显示,目前科技人员占比即科技人员占总员工人数比例在一半以上的银行有8.89,支付机构有10.87;占比在四分之一到一半的银行有6.67,支付机构有49.28;占比在百分之五到四分之一的银行有17.78,支付机构有36.23;占比不到百分。

22、计算机 2022 年年 01月月 18日日 宇信科技300674.SZ 国内银行IT领先厂商,创新业务正成为增长新动力 请通过合法途径获取本公司研究报告,如经由未经许可的渠道获得研究报告,请慎重使用并注意阅读研究报告尾页的声明内容。 公司报。

23、 http: 1 23 请务必阅读正文之后的免责条款部分 2022 年 02 月 09 日 行业研究证券研究报告 非银行金融非银行金融 行业分析行业分析 潜力业务潜力业务2:场外衍生品案例场外衍生品案例解解析析 投资要点投资要点 事件:事件。

【银行动产质押业务】相关PDF文档

【银行动产质押业务】相关资讯

什么是动产质押?特征有哪些?动产质押业务对银行的作用分析

什么是动产质押?特征有哪些?动产质押业务对银行的作用分析

发布时间: 2022-04-30

什么是投资银行?和商业银行区别在哪?业务发展历程如何?

发布时间: 2022-04-28

什么是零售银行?业务包括什么?主要零售银行有哪些?

发布时间: 2022-01-26

中国人民银行《征信业务管理办法》发布,内容解读

发布时间: 2021-10-08

招商银行发展历程、股权结构、零售业务发展概况一览

发布时间: 2021-08-13

硅谷银行2021年GPS行业行动手册:GPS创新的三大支柱

发布时间: 2021-05-22

2020年上市银行理财收业务分析,相关科目变动数据及原因

发布时间: 2021-04-12

凯捷咨询:银行业务和客户企业资源规划(ERP)系统的集成趋势

发布时间: 2021-03-31

交通银行信用卡业务规模和资产质量分析

发布时间: 2021-03-30

0731-84720580

0731-84720580

商务合作:really158d

商务合作:really158d

友链申请 (QQ):1737380874

友链申请 (QQ):1737380874

微信扫码登录

微信扫码登录

手机快捷登录

手机快捷登录

账号登录

账号登录