最新报告

最新报告

中英对照

中英对照

全文搜索

全文搜索

报告精选

报告精选

PDF上传翻译

PDF上传翻译

多格式文档互转

多格式文档互转

入驻&报告售卖

入驻&报告售卖

会员权益

会员权益

机构报告

机构报告

券商研报

券商研报

财报库

财报库

专题合集

专题合集

英文报告

英文报告

数据图表

数据图表

会议报告

会议报告

其他资源

其他资源

研报

研报

新质生产力

新质生产力

DeepSeek

DeepSeek

低空经济

低空经济

大模型

大模型

AI Agent

AI Agent

AI Infra

AI Infra

具身智能

具身智能

自动驾驶

自动驾驶

宠物

宠物

银发经济

银发经济

人形机器人

人形机器人

企业出海

企业出海

算力

算力

微短剧

微短剧

薪酬

薪酬

白皮书

白皮书

创新药

创新药

行业分析

行业分析

个股研究

个股研究

年报财报

年报财报

IPO招股书

IPO招股书

会议纪要

会议纪要

宏观策略

宏观策略

政策法规

政策法规

其他

其他

人工智能

人工智能

信息科技

信息科技

互联网

互联网

消费经济

消费经济

汽车交通

汽车交通

电商零售

电商零售

传媒娱乐

传媒娱乐

医疗健康

医疗健康

投资金融

投资金融

能源环境

能源环境

地产建筑

地产建筑

传统产业

传统产业

英文报告

英文报告

其它

其它

行业聚焦

行业聚焦

芯片产业

芯片产业

热点概念

热点概念

全球咨询智库

全球咨询智库

人工智能

人工智能

500强

500强

新质生产力

新质生产力

会议峰会

会议峰会

新能源汽车

新能源汽车

企业年报

企业年报

互联网

互联网

公司研究

公司研究

行业综观

行业综观

消费教育

消费教育

科技通信

科技通信

医药健康

医药健康

人力资源

人力资源

投资金融

投资金融

汽车产业

汽车产业

物流地产

物流地产

电子商务

电子商务

传统产业

传统产业

传媒营销

传媒营销

其它

其它

十五五规划系列报告合集(共48套打包)

十五五规划系列报告合集(共48套打包)

2026低空经济/低空产业报告合集(共47套打包)

2026低空经济/低空产业报告合集(共47套打包)

AI、科技与通信

AI、科技与通信

广告、传媒与营销

广告、传媒与营销

消费、零售与支付

消费、零售与支付

HR、文化与旅游

HR、文化与旅游

金融、保险与投资

金融、保险与投资

能源、环境与工业

能源、环境与工业

医疗制药与大健康

医疗制药与大健康

物流、地产与建筑

物流、地产与建筑

其他行业

其他行业

AI ▪ 科技 ▪ 通信

AI ▪ 科技 ▪ 通信

数字化

数字化

金融财经

金融财经

智能制造

智能制造

电商传媒

电商传媒

地产建筑

地产建筑

医疗医学

医疗医学

能源化工

能源化工

其他行业

其他行业

收藏

收藏 下载

下载 2026-02-02

2026-02-02

AI查数

AI查数

行业数据

行业数据

政策法规

政策法规

商业模式

商业模式

产业链

产业链

竞争格局

竞争格局

市场规模

市场规模

产业概述

产业概述

其它

其它

2026年

2026年 AI读财报

AI读财报

年报

年报

一季报

一季报

半年报

半年报

三季报

三季报

IPO招股书

IPO招股书

社会责任报告

社会责任报告

A股

A股

IPO申报

IPO申报

港股

港股

美股&全球

美股&全球

新三板

新三板

寿险业

三个皮匠报告为您整理了关于寿险业的更多内容分享,帮助您更详细的了解寿险业,内容包括寿险业方面的资讯,以及寿险业方面的互联网报告、券商研究报告、国际英文报告、公司年报、招股说明书、行业精选报告、白皮书等。

1、的趋势明显,有助于其未来估值溢价的长期提升.投资价值:由非利差提升带来的盈利稳定性我们主要从三差的角度来讲解寿险业务的独特投资价值:死差和费差占比提升所带来的盈利稳定性.死差和费差,顾名思义,天然与经济的短期波动不相关,由此两者产生的利润较。

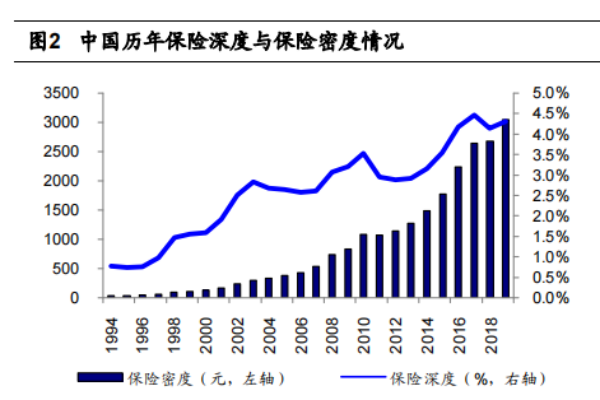

2、达到 6.68的峰值,仍有 15 年的黄金增长期.保险公司的利润与 EV 均处于中长期增长阶段. 影响寿险深度的经济因素:人均 GDP 持续增长居民杠杆率稳中有升温和的通胀水平有利于提升寿险深度. 1人均 GDP 与寿险深度呈 S 型曲线关。

3、 行业行业报告报告 行业深度研究行业深度研究 1 保险保险 证券证券研究报告研究报告 2020 年年 01 月月 15 日日 投资投资评级评级 行业行业评级评级 强于大市维持评级 上次评级上次评级 强于大市 作者作者 夏昌盛夏昌盛 分析师 。

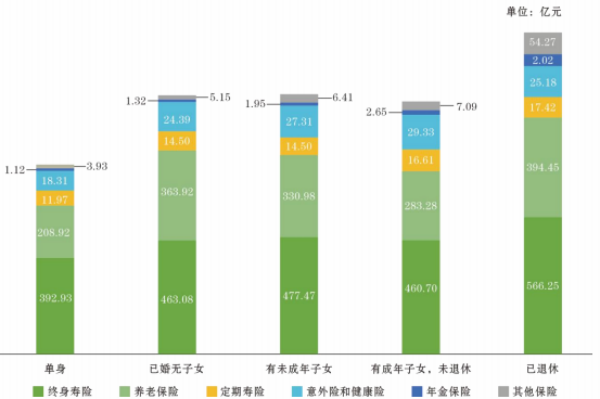

4、所在.深刻理解保障内涵和客户需求,打造寿险产品的保障升级和创新能力,将成为未来寿险企业的核心竞争力.观察国外各成熟寿险市场的发展历程,产品创新从来都是重要的驱动因素之一.对比成熟市场的产品结构,中国寿险市场目前产品结构相对单一.为适应市场大。

5、 请务必阅读正文之后的信息披露和法律声明 TableMainInfo 行业研究金融保险 证券研究报告 行业深度报告行业深度报告 2020 年 07 月 14 日 TableInvestInfo 投资评级 优于 优于大市大市 维持维持 市场表。

6、请务必阅读正文之后的免责条款部分请务必阅读正文之后的免责条款部分 2020.02.11 友邦友邦中国个险中国个险渠道渠道变革的借鉴与启发变革的借鉴与启发 中国寿险行业渠道转型系列报告之中国寿险行业渠道转型系列报告之二二 刘欣琦刘欣琦分析师分。

7、1 证券研究报告 作者: 行业评级: 上次评级: 行业报告 请务必阅读正文之后的信息披露和免责申明 保险保险 强于大市 强于大市 维持 2020年08月24日 评级 分析师 夏昌盛 SAC执业证书编号:S1110518110003 联系人 。

8、 行业行业报告报告 行业专题研究行业专题研究 请务必阅读正文之后的信息披露和免责申明 1 保险保险 证券证券研究报告研究报告 2020 年年 09 月月 01 日日 投资投资评级评级 行业行业评级评级 强于大市维持评级 上次评级上次评级 强。

9、在支持气候相关特别工作组的建议,但这只包括少数几家美国寿险公司.在我们与寿险公司的对话中,气候变化通常被视为一个重要问题,但并不是紧急事件.寿险公司面临着巨大的阻力,尤其是阻力以及超低利率造成的生存压力,因此气候变化是值得关注的问题.本文提。

10、保险保险 请务必参阅正文后面的信息披露和法律声明 1 30 保险保险 2020 年 10 月 23 日 投资评级:投资评级:看好看好维持维持 行业走势图行业走势图 数据来源:贝格数据 行业点评报告平安太保保费增速 持续改善,险企提前布局开门。

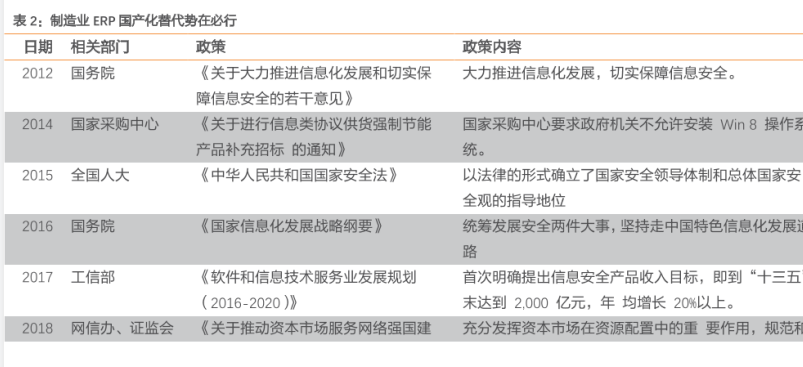

11、中心要求政府机关不允许安装Win 8操作系统.2015年全国人大发布了中华人民共和国国家安全法政策,其政策主要内容是以法律的形式确立了国家安全领导体制和总体国家安全观的指导地位.2016年国务院发布了国家信息化发展战略纲要政策,其政策主要内。

12、利率下行时期 寿险公司资产负债管理 的应对与策略 2020年10月 目录2 我们在此特别感谢参与到课题研究并提供深刻洞见的公司高管与行业专家: 按姓氏笔画排序 王晴 农银人寿 总精算师 付永进 国华人寿 CEO 关凌 富德保控 CFO 刘光。

13、 请务必阅读正文之后的信息披露和法律声明 TableMainInfo 行业研究金融保险 证券研究报告 行业深度报告行业深度报告 2020 年 12 月 16 日 TableInvestInfo 投资评级 优于 优于大市大市 维持维持 市场表。

14、通用利排名第三,占5.4,苏黎世位居第二,终身运营排名第三,市场份额为3.6.慕尼黑再保险的ERGO和瑞士人寿也位居前25名.节省有担保的保险产品在德国一直很受欢迎.2000年有担保的储蓄产品,包括经典的利润和捐赠产品,占年度新业务总额的。

15、TableFirst1 金融金融 金融金融 行业报告行业报告 TABLECOVER 2021 年年 复苏之年复苏之年 受受利率上行利率上行的推动的推动,寿险寿险企业企业及银行有望御风而行及银行有望御风而行 乘着 2021 年经济复苏的顺风车。

16、锂价向上趋势已现 安全边际何在pp上轮供需价格周期复盘nbsp;pp下游需求引发供需失衡,锂价上涨.全球锂资源供需自 2014 年免征新能源汽车税起,总体呈现持续上升趋势.2015 年,下游电池企业扩充的产能在 2015 年陆续放量,加之。

17、21 年一季报前瞻:负债增速明显改善,利润平稳增长pp1.NBV 扭转20 年大幅负增长态势pp基于各公司对于 2021 年开门红的积极准备,除了中国人寿因为高基数外,其他几家公司在2021 年一季度预计均实现了较好的新业务增长.根据当前。

18、 从行业增长速度来看,蚝油食醋鸡精复合调味品和酱类市场增长快速,具有发展前景:2020年,蚝油行业增长速度最快,年增长率为16.9,而味精行业处于负增长状态,年增长率为4.7.pp 从行业集中度看,复合调味品食醋料酒酱油等行业集中度较低。

19、人身险:Q1 整体正增长,3 月新单短期回落在预期内.2021Q1,平安新华太保国寿太平人保的人身险原保费收入分别为 1,7766349543,239601 679 亿元;保费同比增速为:新华8.8gt;国寿5.2gt;太平3.9太保3。

20、公司氢氧化锂具备明显的成本优势.我们总结了全球主要锂业公司近年已建成和在拟建的大型氢氧化锂项目成本,发现公司在氢氧化锂生产线的投资上有着巨大的成本优势.马洪三期 5 万吨项目投资成本为 1.53 万元吨,ALB 在澳洲的氢氧化锂投资成本为。

21、公域流量之宽与保障型需求之窄难以充分匹配.固然公域流量具有覆盖范围广的优势,但当其应用于保险销售场景时,与保障型产品契合度较低.主要在于,公域流量这一过广的渠道难以满足保障型产品这一过窄的需求.公域流量主要瞄准日常消费保值增值等普适性需求。

22、寿险磨底尚待时日,财险板块拐点已至 2022年保险行业投资策略 证券分析师:葛玉翔A0230519080010 联系人:葛玉翔 2021.12.16 2 摘要摘要 负债端分析与展望.我们对本轮寿险困境进行复盘思考.传统低效的营销模式已经进入。

23、保险保险 请务必参阅正文后面的信息披露和法律声明 1 50 保险保险 2022 年 03 月 04 日 投资评级:投资评级:看好看好维持维持 行业走势图行业走势图 数据来源:聚源 扩大专属商业养老保险试点范围点评第三支柱建设再迈一步,加速探。

24、 有关分析师的申明,见本报告最后部分.其他重要信息披露见分析师申明之后部分,或请与您的投资代表联系.并请阅读本证券研究报告最后一页的免责申明. 保险行业 行业研究 深度报告 整体表现:利整体表现:利润稳健增长,润稳健增长,EV 动能减弱.动。

25、区块链与制造业中美发展报告区块链中美发展白皮书67一. 综述根据美国经济分析局的数据, 2017年制造业贡献了美国总GDP的12. 在制造业领域, 已呈现出大公司 引领部署区块链技术的趋势, 与制造业相关的初创项目相对较少. 研究院通过分析。

26、 行业行业报告报告 行业专题研究行业专题研究 请务必阅读正文之后的信息披露和免责申明 1 保险保险 证券证券研究报告研究报告 2022 年年 04 月月 08 日日 投资投资评级评级 行业行业评级评级 强于大市维持评级 上次评级上次评级 强。

【寿险业】相关PDF文档

【寿险业】相关资讯

什么是人身险?包括哪些险种?和人寿险的区别介绍

什么是人身险?包括哪些险种?和人寿险的区别介绍

发布时间: 2022-01-18

定期寿险是什么?产品特点有哪些?适应人群一览

发布时间: 2022-01-18

银保监会针对寿险行业的主要监管政策汇总

发布时间: 2021-08-13

奥纬咨询2021年德国寿险报告:10年期欧元掉期率下跌26个基点

发布时间: 2021-07-27

寿险是什么,有哪些种类

发布时间: 2021-05-10

中国制造业政策梳理:制造业ERP替代国产化

发布时间: 2021-04-15

2020 应对气候变化报告:美国寿险公司的实际行动 -奥纬咨询

发布时间: 2021-01-15

【寿险业】相关数据

2021年上半年全球寿险行业股本回报率(RoE)达多少?(附Swiss Re Institute报告)

2021年上半年全球寿险行业股本回报率(RoE)达多少?(附Swiss Re Institute报告)

发布时间: 2022-02-07

2020-2021年全球寿险保费收入增长率分别为多少?(附Swiss Re Institute报告)

发布时间: 2022-01-25

中国互联网定期寿险保费收入情况怎么样?(附原数据表)

发布时间: 2022-01-14

2021年11月印度寿险与非寿险保费分别为多少?(附原数据表)

发布时间: 2021-12-31

2020年英国寿险公司各业务线市场份额?(附原数据表)

发布时间: 2021-12-21

2020年欧洲寿险公司平均SCR覆盖率为多少?(附原报告)

发布时间: 2021-12-21

2020年欧洲寿险公司各业务线占保费总额的比例?附原数据表)

发布时间: 2021-12-21

2020年欧洲寿险公司各业务线分保比例分布情况?(附原数据表)

发布时间: 2021-12-21

2019-2021年印度寿险与非寿险保费复合年增长率(CAGR)分别为多少?(附原数据表)

发布时间: 2021-12-16

0731-84720580

0731-84720580

商务合作:really158d

商务合作:really158d

友链申请 (QQ):1737380874

友链申请 (QQ):1737380874

微信扫码登录

微信扫码登录

手机快捷登录

手机快捷登录

账号登录

账号登录