最新报告

最新报告

中英对照

中英对照

全文搜索

全文搜索

报告精选

报告精选

PDF上传翻译

PDF上传翻译

多格式文档互转

多格式文档互转

入驻&报告售卖

入驻&报告售卖

会员权益

会员权益

机构报告

机构报告

券商研报

券商研报

财报库

财报库

专题合集

专题合集

英文报告

英文报告

数据图表

数据图表

会议报告

会议报告

其他资源

其他资源

研报

研报

新质生产力

新质生产力

DeepSeek

DeepSeek

低空经济

低空经济

大模型

大模型

AI Agent

AI Agent

AI Infra

AI Infra

具身智能

具身智能

自动驾驶

自动驾驶

宠物

宠物

银发经济

银发经济

人形机器人

人形机器人

企业出海

企业出海

算力

算力

微短剧

微短剧

薪酬

薪酬

白皮书

白皮书

创新药

创新药

行业分析

行业分析

个股研究

个股研究

年报财报

年报财报

IPO招股书

IPO招股书

会议纪要

会议纪要

宏观策略

宏观策略

政策法规

政策法规

其他

其他

人工智能

人工智能

信息科技

信息科技

互联网

互联网

消费经济

消费经济

汽车交通

汽车交通

电商零售

电商零售

传媒娱乐

传媒娱乐

医疗健康

医疗健康

投资金融

投资金融

能源环境

能源环境

地产建筑

地产建筑

传统产业

传统产业

英文报告

英文报告

其它

其它

行业聚焦

行业聚焦

芯片产业

芯片产业

热点概念

热点概念

全球咨询智库

全球咨询智库

人工智能

人工智能

500强

500强

新质生产力

新质生产力

会议峰会

会议峰会

新能源汽车

新能源汽车

企业年报

企业年报

互联网

互联网

公司研究

公司研究

行业综观

行业综观

消费教育

消费教育

科技通信

科技通信

医药健康

医药健康

人力资源

人力资源

投资金融

投资金融

汽车产业

汽车产业

物流地产

物流地产

电子商务

电子商务

传统产业

传统产业

传媒营销

传媒营销

其它

其它

十五五规划系列报告合集(共48套打包)

十五五规划系列报告合集(共48套打包)

2026低空经济/低空产业报告合集(共47套打包)

2026低空经济/低空产业报告合集(共47套打包)

AI、科技与通信

AI、科技与通信

广告、传媒与营销

广告、传媒与营销

消费、零售与支付

消费、零售与支付

HR、文化与旅游

HR、文化与旅游

金融、保险与投资

金融、保险与投资

能源、环境与工业

能源、环境与工业

医疗制药与大健康

医疗制药与大健康

物流、地产与建筑

物流、地产与建筑

其他行业

其他行业

AI ▪ 科技 ▪ 通信

AI ▪ 科技 ▪ 通信

数字化

数字化

金融财经

金融财经

智能制造

智能制造

电商传媒

电商传媒

地产建筑

地产建筑

医疗医学

医疗医学

能源化工

能源化工

其他行业

其他行业

收藏

收藏 下载

下载 2026-02-02

2026-02-02

AI查数

AI查数

行业数据

行业数据

政策法规

政策法规

商业模式

商业模式

产业链

产业链

竞争格局

竞争格局

市场规模

市场规模

产业概述

产业概述

其它

其它

2026年

2026年 AI读财报

AI读财报

年报

年报

一季报

一季报

半年报

半年报

三季报

三季报

IPO招股书

IPO招股书

社会责任报告

社会责任报告

A股

A股

IPO申报

IPO申报

港股

港股

美股&全球

美股&全球

新三板

新三板

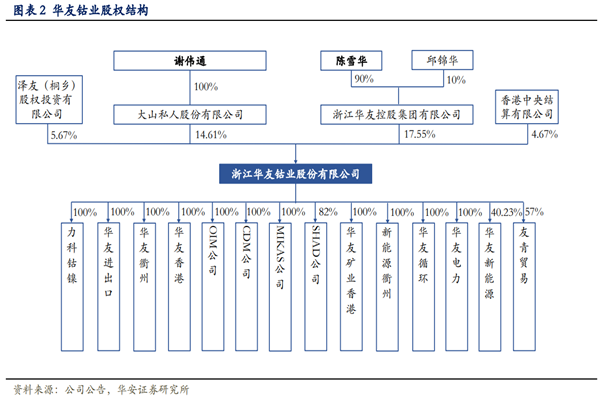

华友钴业营收情况

三个皮匠报告为您整理了关于华友钴业营收情况的更多内容分享,帮助您更详细的了解华友钴业营收情况,内容包括华友钴业营收情况方面的资讯,以及华友钴业营收情况方面的互联网报告、券商研究报告、国际英文报告、公司年报、招股说明书、行业精选报告、白皮书等。

1、请务必阅读正文之后的重要声明部分请务必阅读正文之后的重要声明部分 评级:评级:买入买入维持维持 市场价格:市场价格:34.44 分析师:谢鸿鹤分析师:谢鸿鹤 执业证书编号:执业证书编号:S0740517080003 电话:021203151。

2、 1 向新能源锂电材料行业领导者进军向新能源锂电材料行业领导者进军 钴行业龙头厚积薄发,向新能源锂电材料行业领导者进军.钴行业龙头厚积薄发,向新能源锂电材料行业领导者进军.华友钴业是中 国最大的钴产品供应商,同时公司也是国内锂电三元前驱体产。

3、 深 度 报 告 公 司 证 券 研 究 报 告 华友钴业 603799.SH 业绩底部确立,前驱体大订单开启三元 材料进阶之路 核心观点核心观点 公司发布公司发布 2019 年年报,钴跌价导致的业绩底部确立.年年报,钴跌价导致的业绩底部确。

4、 1 本报告版权属于安信证券股份有限公司.本报告版权属于安信证券股份有限公司. 各项声明请参见报告尾页.各项声明请参见报告尾页. 铝电解电容铝电解电容国产替代国产替代核心标的,核心标的, 新产能新产能 释放营收扩张可期释放营收扩张可期 铝电。

5、 东方证券股份有限公司经相关主管机关核准具备证券投资咨询业务资格,据此开展发布证券研究报告业务. 东方证券股份有限公司及其关联机构在法律许可的范围内正在或将要与本研究报告所分析的企业发展业务关系.因此,投资者应当考虑到本公司可能存在对报告的。

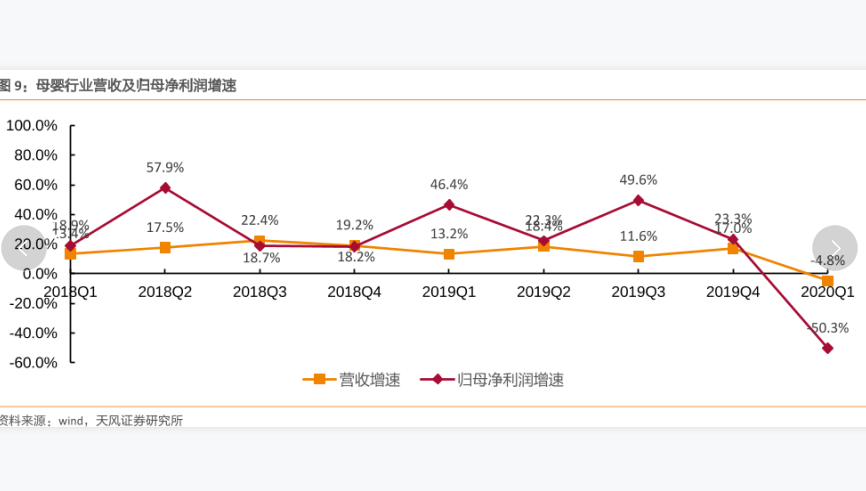

6、0,而归母净利润是23.3.到了2020年因为疫情的影响2020年一季度母婴行业发展的营收增速和归母净利润分别是4.8和50.3.文本由栗栗皆辛苦 原创发布于三个皮匠报告网站,未经授权禁止转载。

7、 中国信息通信研究院 政策与经济研究所 2017年四季度互联网投融资运行情况 互联网团队 2 我国互联网投融资 2017Q4 167亿美元 3 行业投融资再掀高潮 资本市场活跃度维持高位:投融资案例环比下滑11.6,同比增长162.9, 行。

8、亿元增长60.49达到39.03亿元,对应年化复合增长率17.08数据来源飞科电器国货崛起系列一:产品升级,渠道变革,品类延伸21111622页。

9、2024年将增长至约89亿美元,20182024CAGR 达到9.7.数据来源创略科技:跨境出海行业数字营销增长白皮书43页。

10、番,2021年前三季度的冷库租赁成交面积已经超过2020年,主要由生鲜电商推动,包括叮咚买菜多多买菜盒马及美团优选等,也包括第三方冷链运营商.数据来源世邦魏理仕:中国冷库投资指南17页。

11、 青山官宣的时点很有趣,恰逢 2.25 特斯拉马斯克发推说镍不够用之后,实际镍的丰度足够,补充镍铁高冰镍硫酸镍产能预期,保证镍的供应预期.pp 青山开空单高调做空镍价,但其作为供应商本是天然多头.做空更像是对电镍快速冲上2 万美金的反应。

12、10.4 月 25 日通威官网公告 5 月太阳能电池片指导价,多晶金刚线157 电池定价为0.73 元W,上涨0.03 元;单晶 PERC 158.75 电池价格报 0.96 元W;单晶PERC 166 电池报 0.89 元W;210 单。

13、 拜登成功当选美国总统,美国新能源政策有望迎来加码.根据拜登提出的清洁能源革命和环境正义计划,更加主张对新能源领域的刺激政策,美国有望迎来新能源政策加码期:1建立执行机制以实现 2050 年之前 100清洁能源和净排放的目标,重新加入巴黎。

14、 高镍化快速发展提升镍资源战略地位.新能源汽车产业目前处于高速增长阶段,全球主要国家和国际主流车企纷纷加快汽车电动化转型布局,电动汽车对燃油汽车的逐步替代已成为产业未来长期发展的必然趋势.作为新能源汽车价值链的关键环节和核心部件,锂电池及。

15、行业未来竞争核心将聚焦于原材料pp我们拆分华友及A 公司的三元前驱体价值体量:pp1 单吨人工加工制造费用即原材料以外的成本在达到23 万吨规模以上之后,下降空间有限.华友在从 1 万吨体量到 3 万吨体量提升的过程中,单吨人工amp;加。

16、公司铜产量快速增长.2019 年,公司鲁库尼 3 万吨电积铜项目建成投产,当年铜产 品产量突破产能和原材料供应限制,同比增长 83至 71376 吨含受托加工 3681 吨. 2020 年公司铜产量进一步增长至 98633 吨含受托加工 1。

17、公司拥有锂电正极材料产业中最完整的一体化产业链布局.华友钴业当前已经形成了 包括上游矿产资源中游有色金属冶炼和锂电材料以及循环回收的一体化产业布局.与同 行业公司相比,公司的产业链布局最完善,在上游钴镍资源板块具备显著的先发优势.公 司还是。

18、自营产能:现有自营产能 5.5 万吨,后续规划:1广西巴莫:年产10 万吨高镍三元前驱体;2华友新能源:5 万吨高性能三元前驱体可转债项目5 万吨高镍三元前驱体定增项目.合资产能:1华浦:公司股权占比 60,POSCO 占比40.华浦规划3。

19、成本方面,在三元材料所需硫酸镍硫酸钴硫酸锰三种元素中,硫酸钴价格高达52 元 kg,大约是硫酸镍价格的两倍,镍在全球资源分布相对而言较为均匀,镍价较为稳定.相反,钴资源全球分布不均,钴价则比镍价不够稳定,钴价上涨将会削弱电池公司盈利能力.高。

20、从单吨售价及单吨毛利来看,巴莫的绝对值及趋势均显著优于行业.20182020 年,三元正极随钴锂价格下行,单价处于下行趋势,但巴莫依托产品结构及客户优势, 2020 年均价维持在 14.92 万元,显著高于其他行业对手,其中以高镍产品为主的。

21、有色金属有色金属稀有金属稀有金属 请务必参阅正文后面的信息披露和法律声明 1 37 华友钴业华友钴业603799.SH 2021 年 12 月 10 日 投资评级:投资评级:买入买入首次首次 日期 2021129 当前股价元 126.00 。

22、 敬请阅读末页的重要说明 证券研究报告 公司深度报告 2021 年 12 月 31 日 强烈推荐强烈推荐A维持维持 全资收购全资收购 Arcadia 锂矿锂矿 完善一体化布局完善一体化布局 周期金属及材料 当前股价:108.22 元 公司公。

23、 Tableyemei1 观点聚焦 Investment Focus Tableyejiao1 本研究报告由海通国际分销,海通国际是由海通国际研究有限公司,海通证券印度私人有限公司,海通国际株式会社和海通国际证券集团其他各成员单位的证券研究。

【华友钴业营收情况】相关PDF文档

【华友钴业营收情况】相关资讯

钴行业龙头是谁?公司发展历程、股权结构、营收情况介绍

钴行业龙头是谁?公司发展历程、股权结构、营收情况介绍

发布时间: 2023-04-27

动视暴雪简介,发展历史、公司结构、营收情况一览

发布时间: 2023-04-27

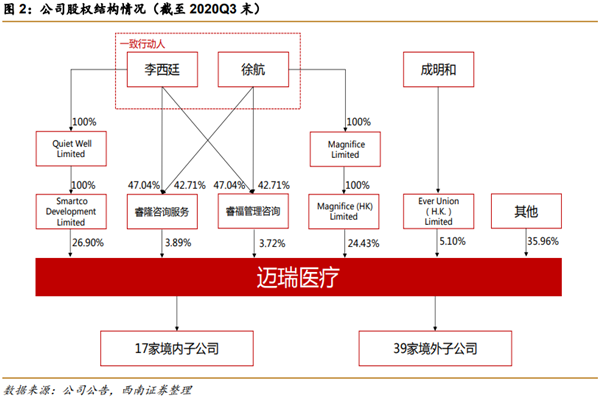

迈瑞医疗怎么样?发展历程、股权结构、营收情况介绍

发布时间: 2022-08-19

乐普生物简介,发展历史、股权结构、营收情况等详览

发布时间: 2022-02-23

大族数控简介,发展历程、股权结构、营收情况一览

发布时间: 2022-02-21

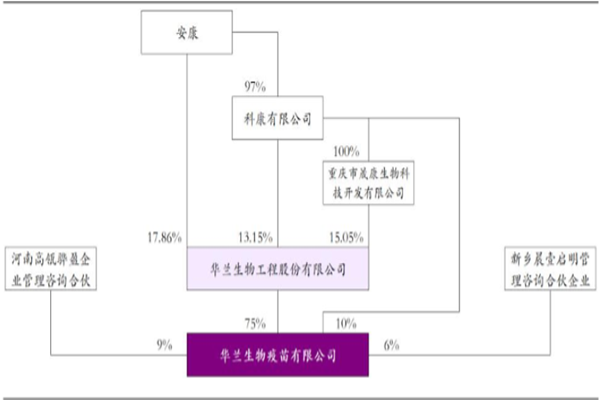

华兰疫苗简介,股权结构、营收情况、疫苗产品梳理

发布时间: 2022-02-18

东鹏特饮公司股权结构、营收情况及营销模式分析

发布时间: 2021-12-10

洛阳钼业发展历程、股权结构、营收情况介绍

发布时间: 2021-12-09

中国中车业绩怎么样2021,营收情况一览

发布时间: 2021-07-28

半导体封测厂商扩产情况分析,上市公司2021年营收情况介绍

发布时间: 2021-07-26

母婴行业营收及归母净利润增速情况数据分析

发布时间: 2021-03-30

【华友钴业营收情况】相关数据

2020年叮咚买菜营收情况怎么样?

2020年叮咚买菜营收情况怎么样?

发布时间: 2023-04-27

2023年电吹风业务预计营收情况如何?

发布时间: 2023-04-27

2021年凤凰光学营收情况怎么样?(附原数据表)

发布时间: 2022-01-10

金宏气体营收情况怎么样?增长情况如何?(附原报告下载)

发布时间: 2022-01-07

中国广告营收情况怎么样?(附原数据表)

发布时间: 2022-01-06

中国酿酒行业营收情况如何?(附原数据表)

发布时间: 2021-12-13

预计2024年汽车电子封装市场营收情况怎么样?

发布时间: 2021-11-30

2023年剃须刀业务预计营收情况如何?

发布时间: 2021-11-18

2020年我国环境检测领域营收情况是多少?

发布时间: 2021-10-22

0731-84720580

0731-84720580

商务合作:really158d

商务合作:really158d

友链申请 (QQ):1737380874

友链申请 (QQ):1737380874

微信扫码登录

微信扫码登录

手机快捷登录

手机快捷登录

账号登录

账号登录