最新报告

最新报告

中英对照

中英对照

全文搜索

全文搜索

报告精选

报告精选

PDF上传翻译

PDF上传翻译

多格式文档互转

多格式文档互转

入驻&报告售卖

入驻&报告售卖

会员权益

会员权益

机构报告

机构报告

券商研报

券商研报

财报库

财报库

专题合集

专题合集

英文报告

英文报告

数据图表

数据图表

会议报告

会议报告

其他资源

其他资源

研报

研报

新质生产力

新质生产力

DeepSeek

DeepSeek

低空经济

低空经济

大模型

大模型

AI Agent

AI Agent

AI Infra

AI Infra

具身智能

具身智能

自动驾驶

自动驾驶

宠物

宠物

银发经济

银发经济

人形机器人

人形机器人

企业出海

企业出海

算力

算力

微短剧

微短剧

薪酬

薪酬

白皮书

白皮书

创新药

创新药

行业分析

行业分析

个股研究

个股研究

年报财报

年报财报

IPO招股书

IPO招股书

会议纪要

会议纪要

宏观策略

宏观策略

政策法规

政策法规

其他

其他

人工智能

人工智能

信息科技

信息科技

互联网

互联网

消费经济

消费经济

汽车交通

汽车交通

电商零售

电商零售

传媒娱乐

传媒娱乐

医疗健康

医疗健康

投资金融

投资金融

能源环境

能源环境

地产建筑

地产建筑

传统产业

传统产业

英文报告

英文报告

其它

其它

行业聚焦

行业聚焦

芯片产业

芯片产业

热点概念

热点概念

全球咨询智库

全球咨询智库

人工智能

人工智能

500强

500强

新质生产力

新质生产力

会议峰会

会议峰会

新能源汽车

新能源汽车

企业年报

企业年报

互联网

互联网

公司研究

公司研究

行业综观

行业综观

消费教育

消费教育

科技通信

科技通信

医药健康

医药健康

人力资源

人力资源

投资金融

投资金融

汽车产业

汽车产业

物流地产

物流地产

电子商务

电子商务

传统产业

传统产业

传媒营销

传媒营销

其它

其它

十五五规划系列报告合集(共48套打包)

十五五规划系列报告合集(共48套打包)

2026低空经济/低空产业报告合集(共47套打包)

2026低空经济/低空产业报告合集(共47套打包)

AI、科技与通信

AI、科技与通信

广告、传媒与营销

广告、传媒与营销

消费、零售与支付

消费、零售与支付

HR、文化与旅游

HR、文化与旅游

金融、保险与投资

金融、保险与投资

能源、环境与工业

能源、环境与工业

医疗制药与大健康

医疗制药与大健康

物流、地产与建筑

物流、地产与建筑

其他行业

其他行业

AI ▪ 科技 ▪ 通信

AI ▪ 科技 ▪ 通信

数字化

数字化

金融财经

金融财经

智能制造

智能制造

电商传媒

电商传媒

地产建筑

地产建筑

医疗医学

医疗医学

能源化工

能源化工

其他行业

其他行业

收藏

收藏 下载

下载 2026-02-02

2026-02-02

AI查数

AI查数

行业数据

行业数据

政策法规

政策法规

商业模式

商业模式

产业链

产业链

竞争格局

竞争格局

市场规模

市场规模

产业概述

产业概述

其它

其它

2026年

2026年 AI读财报

AI读财报

年报

年报

一季报

一季报

半年报

半年报

三季报

三季报

IPO招股书

IPO招股书

社会责任报告

社会责任报告

A股

A股

IPO申报

IPO申报

港股

港股

美股&全球

美股&全球

新三板

新三板

国内光伏硅料产能

三个皮匠报告为您整理了关于国内光伏硅料产能的更多内容分享,帮助您更详细的了解国内光伏硅料产能,内容包括国内光伏硅料产能方面的资讯,以及国内光伏硅料产能方面的互联网报告、券商研究报告、国际英文报告、公司年报、招股说明书、行业精选报告、白皮书等。

1、 最近一年行业指数走势最近一年行业指数走势 -22% -11% 0% 11% 22% 33% 44% 55% 66% 2019-072019-112020-03 电气设备上证指数深证成指 行 业 专 题 报 告 行 业 专 题 报 告 投资评级投资评级: :增持增持( (维持维持) ) 表表 1 1:重点公司投资评级:重点公司投资评级 代码代码 公司公司 总市值总市值 (亿元)(亿元)。

2、 公司深度研究 | 福莱特 西部证券西部证券 20202020 年年 0101 月月 0 06 6 日日 。 光伏玻璃龙头,产能扩张业绩提速 福莱特(601865.SH/6865.HK)首次覆盖 证 券 研 究 报 告 公司深度研究 | 福莱特 西部证券西部证券 20202020 年年 0101 月月 0606 日日 公司评级 增持 股票代码 601865 前次评级 评级变动 首次 当前价格。

3、 公司深度研究 | 福莱特 西部证券西部证券 20202020 年年 0101 月月 0 06 6 日日 。 光伏玻璃龙头,产能扩张业绩提速 福莱特(601865.SH/6865.HK)首次覆盖 证 券 研 究 报 告 公司深度研究 | 福莱特 西部证券西部证券 20202020 年年 0101 月月 0606 日日 公司评级 增持 股票代码 601865 前次评级 评级变动 首次 当前价格。

4、 Table_Info1 通威股份通威股份 600438.SH 首次覆盖首次覆盖 行业:电气设备行业:电气设备 TABLE_TITLE 光伏多晶硅及电池片双龙头光伏多晶硅及电池片双龙头 Table_Info2 证券研究报告证券研究报告 2020 年 03 月 13 日 评级评级(首次) 增持增持 目标价目标价(首次) 19.10 元 收盘价收盘价(2020/03/13) 14.76 元 潜在。

5、 证券证券研究报告研究报告 | 行业行业深度报告深度报告 工业工业 | 新能源新能源 推荐推荐(维持维持) 光伏系列报告之(光伏系列报告之(三十三十) 2020年年02月月12日日 OCIOCI韩国多晶硅产能将退出,全球份额加速向国内龙头集中韩国多晶硅产能将退出,全球份额加速向国内龙头集中 上证指数上证指数 2902 行业规模行业规模 占比% 股票家数(只) 42 1.1 总市值(亿。

6、硅料供需展望及海外产能退出影响硅料供需展望及海外产能退出影响 硅料硅料专题研究之一专题研究之一 中泰证券中泰证券 电力设备新能源团队电力设备新能源团队 分析师:苏分析师:苏 晨,晨,S0740519050003S0740519050003 分析师:花秀宁,分析师:花秀宁,S0740519070001 S0740519070001 20202020年年0707月月0202日日 证券研究报告证。

7、 重要提示:请务必阅读尾页分析师承诺和重要提示:请务必阅读尾页分析师承诺和免责条款免责条款。 行情回顾行情回顾 上周(0210-0214)上证综指涨 1.43%,深证成指涨 2.87%,中小板 指涨 3.12%,创业板指涨 2.65%,沪深 300 指数涨 2.25%,锂电池指数涨 6.14%,新能源汽车指数涨 3.72%,光伏指数涨 8.。

8、 请务必阅读正文之后的信息披露和重要声明请务必阅读正文之后的信息披露和重要声明 行行 业业 研研 究究 行行 业业 周周 报报 证券研究报告证券研究报告 机械设备机械设备 推荐推荐 ( 维持维持 ) 重点公司重点公司 重点公司 评级 恒立液压 买入 埃斯顿 审慎增持 三一重工 审慎增持 中联重科 审慎增持 艾迪精密 审慎增持 浙江鼎力 审慎增持 杭可科技 审慎增持 锐科激光 审慎增持。

9、 1 T a 证 券 研 究 报 告 证 券 研 究 报 告 公 司 深 度 研 究 公 司 深 度 研 究 福莱特(福莱特(601865)电子 光伏玻璃供不应求,涨价料将持续光伏玻璃供不应求,涨价料将持续 投资要点:投资要点: 光伏玻璃光伏玻璃双寡双寡之一,市场占有率之一,市场占有率25% 公司深耕光伏玻璃业务,目前光伏玻璃产能占比约25%,是国内光伏玻璃 产业的双寡之一,竞争优势明。

10、光伏硅料:紧缺战略物资,价格上升通道已经开启 光伏硅料板块2021年供需形势分析 证券研究报告 分 析 师 :陶宇鸥S0190519090001,taoyuou 朱玥S0190517060001, 报告发布日期:2020年12月23日 一硅。

11、多晶硅料多晶硅料碳中和下的乌亮黄金碳中和下的乌亮黄金 光伏系列专题报告之硅料专题光伏系列专题报告之硅料专题 证券研究报告 投资摘要投资摘要 碳中和下的乌亮黄金已经进入紧平衡周期。 碳中和下的乌亮黄金已经进入紧平衡周期。 多晶硅料位于光伏产业链最。

12、pstrong光伏行业strong是多晶硅使用量最大的行业领域。 根据中国光伏行业协会数据, 2019 年全球多晶硅产量 50.8 万吨,其中,太阳能级块状硅约为 45.8 万吨,占比约为90.太阳能级多晶硅对杂质有严格的要求,通常要求其。

13、p供需关系受扩产周期影响,长期来看价格下降将助力strong光伏strong降本nbsp;pp新增产能集中在下半年落地,供需错配导致今年供给偏紧nbsp;pp2021 年是国内十四五的开元之年,预计装机将保持快速增长,预计国内需求将达到 5。

14、p成本优势明显,国产替代进行时nbsp;pp国内厂商人工成本优势显著,持续技术研发降低成本。 对比国外,中国多晶硅厂商的人工成本优势明显。 以新疆大全和亚洲硅业为例,多晶硅业务成本构成中,能源动力和直接材料占比较大 ,而直接人工占比较少。 同时,。

15、p下半年涨价动力依然强劲。 为避免硅料断供的风险,龙头硅片厂家提前锁定硅料供应,多家企业签订硅料长单,以期锁定硅料供应。 据统计,亚洲硅业江苏中能新疆协鑫新能源新疆大全通威股份新特能源五大硅料巨头已签出 86.73 万吨硅料,折合到 2021 。

16、联泓斯尔邦宁波台塑产能投产后较长时间,EVA 树脂价格较低,行业内未有大规模扩产,2015 年以前投产的装置主要用于生产低 VA 含量的发泡料和LDPE,难以满足光伏料的生产要求。 目前光伏料占EVA 树脂需求逐步提升,光伏需求驱动下,EV。

17、全球硅料供给与需求:国产硅料替代海外硅料进行时pp全球多晶硅料供需维持紧平衡。 20102019年,全球硅料产能由27.5万吨增长至65.2万吨,产量由16.0万吨增长至50.8万吨,需求提升2倍至48.1万吨;其中我国产能增长4.3倍,产。

18、 综上,在现有产能正常运行的状态下,2021 年硅料供需处于紧平衡状态。 但因硅片产能将更多在 2021 年三四季度集中释放及下半年光伏装机旺季的原因,下游硅片厂提前屯硅料库存意愿强烈,导致硅料供给比理论情况更为紧张价格高企。 pp 同时,硅。

19、 硅料为重资产行业,扩产周期长,产能与需求错配明显。 硅料属于重资产行业大化工产业,扩产周期2年,远高于下游硅片1年电池lt;1年组件lt;1年的扩产周期。 因此,硅料是光伏行业卡脖子环节,全球装机增加引起多晶硅扩产,但历史上产能与需求多次明。

20、多晶硅新增产能从 2018 年起陆续投产爬坡,同时,531政策导致行业需求大幅下降,导致多晶硅价格受下游需求调整和产能集中投放出现大幅下降。 2020 年下半年,硅料出现周期性紧缺,各大企业开始纷纷签订长单,保障产品供应。 pp随着下游硅片产。

21、后视镜看实际落地新增产能规模及节奏或慢于规划,关注部分规划噪音及政策方面扰动。 行业高景气下,企业投资冲动提升,21H2 以来的光伏压延玻璃价格快速提升致光伏玻璃 制造企业盈利显著,相当比例新增产能规划为该背景下产物。 考虑到:1新增产能投放。

22、改良西门子法是目前主流多晶硅制备方法,生产成本分布较为集中。 改良西门子法在 西门子法基础上引入尾气回收和四氯化硅氢化工艺,实现了生产过程的闭环循环。 改良西 门子法的主要优势为工艺最为成熟安全性强产品质量较高;主要不足为转化率低,目 前仅为 。

23、改良西门子法产线设备投资成本与生产能耗有较大下降空间。 改良西门子法初始设备投资成本持续优化,2020 年改良西门子法产线设备投资成本约为 10.2 亿元万吨,预计到 2025 年产线设备投资成本有望下降至 7 亿元万吨8 亿元万吨,下行空间。

24、溴化锂大温差换热机组业内单体制热量排前列的电站冷凝热回收热泵机组大型联合循环电站空冷项目西门子埃及联合循环空冷岛百万级大型全钢结构空冷塔项目国电双维电厂间冷项目全球单体领先炉型的多晶硅还原炉等,具备显著规模优势。 技术实力雄厚:公司从事真空换。

25、高压装置和聚合反应器为整体生产流程中的核心设备,根据聚合反应器的不同,EVA 树脂的生产可分为管式法和釜式法两种工艺路线。 从产品情况来看,釜式法可生产 EVA 树脂的 VA 含量范围更广,在生产高 VA 含量的产品上更加合适,产品的附加值也。

26、 2022022 2年年0 03 3月月2 22 2日日 美畅股份美畅股份300861300861: :光伏光伏金刚线龙头金刚线龙头,产能,产能扩张叠加持续降本扩张叠加持续降本 推荐推荐 维持维持 投资要点投资要点 基本数据基本数据 202。

27、 洛阳玻璃600876公司深度报告 2022 年 04 月 01 日 http: 请参考最后一页评级说明及重要声明 投资评级:投资评级:增持增持首次首次 报告日期:报告日期:2022 年年 04 月月 06 日日 目前股价 23.72 总市。

28、请仔细阅读报告尾页的免责声明请仔细阅读报告尾页的免责声明1行业深度报告行业深度报告2022年04月21日洞悉光伏辅材产业链系列二洞悉光伏辅材产业链系列二光伏玻璃光伏玻璃: 光伏新增装机量光伏新增装机量双玻渗透助力需求高双玻渗透助力需求高增,。

29、 1 敬请参阅最后一页特别声明 市场数据市场数据人民币人民币 市场优化平均市盈率 18.90 国金基础化工指数 2700 沪深 300 指数 4083 上证指数 3182 深证成指 11551 中小板综指 11786 相关报告相关报告 1.。

30、川财证券川财证券研究报告研究报告本报告由川财证券有限责任公司编制 谨请参阅本页的重要声明127 光伏产业维持高景气,硅料价格维持高位增厚公司利润光伏产业维持高景气,硅料价格维持高位增厚公司利润公司 2021 年实现总营业收入 634.91 。

31、请务必阅读正文之后的重要声明部分请务必阅读正文之后的重要声明部分 评级评级:买入买入首次覆盖首次覆盖市场价格:市场价格:22.6322.63 元元 分析师:孙颖分析师:孙颖 执业证书编号:执业证书编号:S0740519070002 Emai。

32、请务必阅读正文之后的免责声明及其项下所有内容证券研究报告证券研究报告20222022年年0707月月2525日日买入买入TCLTCL 中环中环002129.SZ002129.SZ光伏和半导体双轮驱动,先进产能持续强化核心竞争力光伏和半导体双。

33、2022 年深度行业分析研究报告 目录一能源革命方兴未艾,光伏行业大放异彩二光伏胶膜行业集中度高,国内龙头企业主导全球市场三EVA供需两旺,高景气周期有望持续至2024年四国内企业4.1 联泓新科以EVA为明星产品的新材料平台越做越大4.2。

34、证券研究报告行业深度报告光伏设备 东吴证券研究所东吴证券研究所 134 请务必阅读正文之后的免责声明部分请务必阅读正文之后的免责声明部分 光伏设备行业深度报告 硅料持续领衔增长,各环节龙头恒强;风电硅料持续领衔增长,各环节龙头恒强;风电整机。

35、请仔细阅读报告尾页的免责声明请仔细阅读报告尾页的免责声明1行业深度行业深度报告报告2022 年年 09 月月 13 日日洞悉光伏洞悉光伏主主产业链系列产业链系列三三光伏光伏硅料硅料:光伏产业链的光伏产业链的黑金黑金,双碳时代拥,双碳时代拥硅。

【国内光伏硅料产能】相关PDF文档

电力设备洞悉光伏辅材产业链系列二:光伏玻璃:光伏新增装机量+双玻渗透助力需求高增供给端产能持续扩张-220422(39页).pdf

上传时间: 2022-04-25 大小: 3.80MB 页数: 39

【研报】电力设备新能源行业光伏硅料板块2021年供需形势分析:光伏硅料紧缺战略物资价格上升通道已经开启-2020201223(15页).pdf

上传时间: 2020-12-25 大小: 792.11KB 页数: 15

【研报】新能源行业光伏系列报告之(三十):OCI韩国多晶硅产能将退出全球份额加速向国内龙头集中-20200212[24页].pdf

上传时间: 2020-08-01 大小: 1.17MB 页数: 24

【国内光伏硅料产能】相关资讯

建筑光伏企业有哪些?国内BIPV、BAPV上市公司一览

建筑光伏企业有哪些?国内BIPV、BAPV上市公司一览

发布时间: 2023-04-27

三氯氢硅国内产能是多少?公司产能排名及产业链介绍

发布时间: 2022-08-19

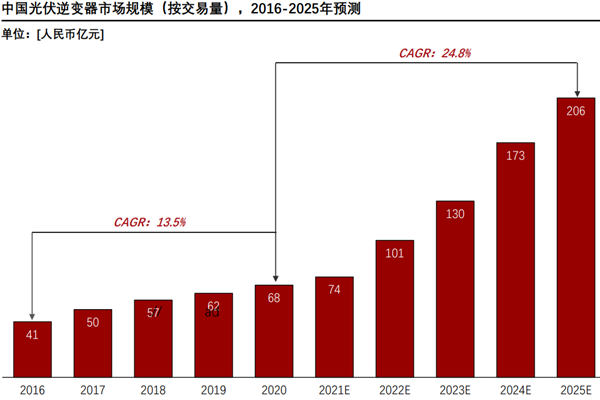

光伏逆变器行业前景如何?国内政策有哪些?

发布时间: 2022-01-04

光伏玻璃产能最新政策梳理,相关内容一览

发布时间: 2021-07-22

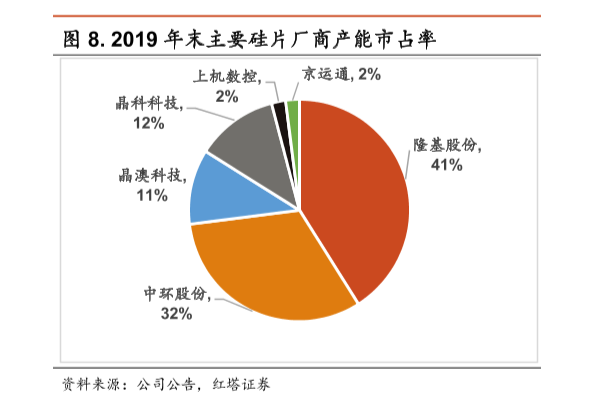

国内硅片市场占有率第一企业和国内主要硅料企业产能介绍

发布时间: 2021-04-14

全球主要光伏组件企业,光伏组件产能产量介绍

发布时间: 2021-04-14

【国内光伏硅料产能】相关数据

2022上半年国内光伏产业发展现状,产业运行情况

2022上半年国内光伏产业发展现状,产业运行情况

发布时间: 2022-09-02

2021光伏逆变器国内市场需求达47.8GW

发布时间: 2022-07-13

2020-2022年全球硅料产能情况怎么样?(附原数据表)

发布时间: 2022-01-05

预计2022年光伏玻璃产能情况如何?(附原数据表)

发布时间: 2022-01-05

0731-84720580

0731-84720580

商务合作:really158d

商务合作:really158d

友链申请 (QQ):1737380874

友链申请 (QQ):1737380874

微信扫码登录

微信扫码登录

手机快捷登录

手机快捷登录

账号登录

账号登录