最新报告

最新报告

中英对照

中英对照

全文搜索

全文搜索

报告精选

报告精选

PDF上传翻译

PDF上传翻译

多格式文档互转

多格式文档互转

入驻&报告售卖

入驻&报告售卖

会员权益

会员权益

机构报告

机构报告

券商研报

券商研报

财报库

财报库

专题合集

专题合集

英文报告

英文报告

数据图表

数据图表

会议报告

会议报告

其他资源

其他资源

研报

研报

新质生产力

新质生产力

DeepSeek

DeepSeek

低空经济

低空经济

大模型

大模型

AI Agent

AI Agent

AI Infra

AI Infra

具身智能

具身智能

自动驾驶

自动驾驶

宠物

宠物

银发经济

银发经济

人形机器人

人形机器人

企业出海

企业出海

算力

算力

微短剧

微短剧

薪酬

薪酬

白皮书

白皮书

创新药

创新药

行业分析

行业分析

个股研究

个股研究

年报财报

年报财报

IPO招股书

IPO招股书

会议纪要

会议纪要

宏观策略

宏观策略

政策法规

政策法规

其他

其他

人工智能

人工智能

信息科技

信息科技

互联网

互联网

消费经济

消费经济

汽车交通

汽车交通

电商零售

电商零售

传媒娱乐

传媒娱乐

医疗健康

医疗健康

投资金融

投资金融

能源环境

能源环境

地产建筑

地产建筑

传统产业

传统产业

英文报告

英文报告

其它

其它

行业聚焦

行业聚焦

芯片产业

芯片产业

热点概念

热点概念

全球咨询智库

全球咨询智库

人工智能

人工智能

500强

500强

新质生产力

新质生产力

会议峰会

会议峰会

新能源汽车

新能源汽车

企业年报

企业年报

互联网

互联网

公司研究

公司研究

行业综观

行业综观

消费教育

消费教育

科技通信

科技通信

医药健康

医药健康

人力资源

人力资源

投资金融

投资金融

汽车产业

汽车产业

物流地产

物流地产

电子商务

电子商务

传统产业

传统产业

传媒营销

传媒营销

其它

其它

十五五规划系列报告合集(共48套打包)

十五五规划系列报告合集(共48套打包)

2026低空经济/低空产业报告合集(共47套打包)

2026低空经济/低空产业报告合集(共47套打包)

AI、科技与通信

AI、科技与通信

广告、传媒与营销

广告、传媒与营销

消费、零售与支付

消费、零售与支付

HR、文化与旅游

HR、文化与旅游

金融、保险与投资

金融、保险与投资

能源、环境与工业

能源、环境与工业

医疗制药与大健康

医疗制药与大健康

物流、地产与建筑

物流、地产与建筑

其他行业

其他行业

AI ▪ 科技 ▪ 通信

AI ▪ 科技 ▪ 通信

数字化

数字化

金融财经

金融财经

智能制造

智能制造

电商传媒

电商传媒

地产建筑

地产建筑

医疗医学

医疗医学

能源化工

能源化工

其他行业

其他行业

收藏

收藏 下载

下载 2026-02-02

2026-02-02

AI查数

AI查数

行业数据

行业数据

政策法规

政策法规

商业模式

商业模式

产业链

产业链

竞争格局

竞争格局

市场规模

市场规模

产业概述

产业概述

其它

其它

2026年

2026年 AI读财报

AI读财报

年报

年报

一季报

一季报

半年报

半年报

三季报

三季报

IPO招股书

IPO招股书

社会责任报告

社会责任报告

A股

A股

IPO申报

IPO申报

港股

港股

美股&全球

美股&全球

新三板

新三板

2019年工业机器人全球销售台数

三个皮匠报告为您整理了关于2019年工业机器人全球销售台数的更多内容分享,帮助您更详细的了解2019年工业机器人全球销售台数,内容包括2019年工业机器人全球销售台数方面的资讯,以及2019年工业机器人全球销售台数方面的互联网报告、券商研究报告、国际英文报告、公司年报、招股说明书、行业精选报告、白皮书等。

1、 证券研究报告 请务必阅读正文之后的免责条款 全球领先的扫地机器人厂商全球领先的扫地机器人厂商 石头科技(688169)投资价值分析报告2020.5.18 中信证券研究部中信证券研究部 核心观点核心观点 陈俊云陈俊云 前瞻研究高级 分析师 S1010517080001 许英博许英博 科技产业首席 分析师 S1010511080004 刘海博刘海博 机械行业首席 分析师 S101051。

2、1 / 22 公司研究|工业|资本货物 证券研究报告 拓斯达拓斯达(300607)公司首次覆盖报公司首次覆盖报 告告 2020 年 01 月 02 日 工业机器人新贵工业机器人新贵,受益于自动化升级的产业大趋势受益于自动化升级的产业大趋势 拓斯达首次覆盖报告拓斯达首次覆盖报告 报告要点:报告要点: 从从注塑机辅机设备注塑机辅机设备到到工业机器人,志在成为智能制造综合服务商工业机器人,志在成。

3、机器人教育”,以及具有教育服务智能的“教育服务机器人”,统称为教育机器人。 机器人教育(Educational Robotics)是一系列的活动、教学课程、实体平台、教育资源或教育哲学,一般来说,模块化机器人和机器人套件是机器人教育中常见的辅助产品。 教育服务机器人(Educational Service Robots)是具有教与学智能的服务机器人,通常被用于进行 STEAM教育、语言学习、特殊人群学习等主题的辅助与管理教学中。 区别于机器人教育中常见的产品,教育服务机器人具有固定的结构,一般不支持用户自行拆装。 本白皮书通过各类资料的收集、汇总、分析及比较,为学术界、教育界、产业界提供全面了解教育机器人学术研究成果、产业现状及趋势、教育应用情况的报告。 探讨教育机器人的创新应用途径,以及如何设计开发能满足各类教育服务对象需求的功能,为未来的教育机器人发展指明可能的趋势,为一线教师、教育政策制定者以及教育机器人相关企业提供相对应的参考信息。

4、机器人教育”,以及具有教育服务智能的“教育服务机器人”,统称为教育机器人。 机器人教育(Educational Robotics)是一系列的活动、教学课程、实体平台、教育资源或教育哲学,一般来说,模块化机器人和机器人套件是机器人教育中常见的辅助产品。 教育服务机器人(Educational Service Robots)是具有教与学智能的服务机器人,通常被用于进行 STEAM教育、语言学习、特殊人群学习等主题的辅助与管理教学中。 区别于机器人教育中常见的产品,教育服务机器人具有固定的结构,一般不支持用户自行拆装。 本白皮书通过各类资料的收集、汇总、分析及比较,为学术界、教育界、产业界提供全面了解教育机器人学术研究成果、产业现状及趋势、教育应用情况的报告。 探讨教育机器人的创新应用途径,以及如何设计开发能满足各类教育服务对象需求的功能,为未来的教育机器人发展指明可能的趋势,为一线教师、教育政策制定者以及教育机器人相关企业提供相对应的参考信息。

5、 公司公司报告报告 | 首次覆盖报告首次覆盖报告 请务必阅读正文之后的信息披露和免责申明 1 埃斯顿埃斯顿(002747) 证券证券研究报告研究报告 2020 年年 09 月月 04 日日 投资投资评级评级 行业行业 机械设备/通用机械 6 个月评级个月评级 买入(首次评级) 当前当前价格价格 19.15 元 目标目标价格价格 22.55 元 基本基本数据数据 A 股总股本(百万股)。

6、 2020 年深度行业分析研究报告 内容目录 1 工业机器人短期迎来拐点,长期空间广阔5 1.1 短期来看:工业机器人拐点已经来临5 1.2 长期来看:需求端+成本端+政策端驱动机器人需求增长10 2 上游核心零部件分析14 2.1 控制器15 2.1.1 功能:控制器是机器人的小脑,主要负责控制和协调机器人运动15 2.1.2 组成:控制器由硬件及软件两部分组成16 2.1.3 技术趋势:。

7、 2020 年深度行业分析研究报告 目录 1、 从机器人大国向强国转变,未来 5 年将进入中速增长期6 1.1、 中国工业机器人销量全球第一,2018 年全球占比 33%6 1.2、 中国工业机器人未来 5-10 年进入中速增长期6 1.3、 中国第三个拥有完整产业链,正向机器人强国迈进7 2、 行业中速增长逻辑:下游成长、密度提升、进口替代8 2.1、 下游成长:2020 年看好 3C 需。

8、 2020 年深度行业分析研究报告 目录 一、工业机器人自然驱动力:人口结构变化&用劳成本激增4 (1)日本:人口老龄化使机器人登上工业生产舞台4 (2)德国:工业制造强国与高用劳成本的冲突14 (3)韩国:高老龄化&低生育率社会推动机器人产业发展17 二、工业机器人次生驱动力:高密度机器人应用产业兴盛21 (1)韩国部署机器人密度最高,远超全球平均水平22 (2)工业机。

9、 2020 年深度行业分析研究报告 目 录 1. 智能制造和产业升级符合长期发展战略,大势所趋4 1.1. 智能制造符合产业发展趋势,人力成本上升倒逼企业加快自动化改造4 1.2. 产业处于底部向上区间,宏观及行业数据的积极变化值得重视5 1.3. 细分行业变化不断,汽车行业逐步探底,5G 推动 3C 行业景气度持续向上6 1.4. 从汽车和 3C 向一般工业蓝海拓展潜力巨大,国产品牌有。

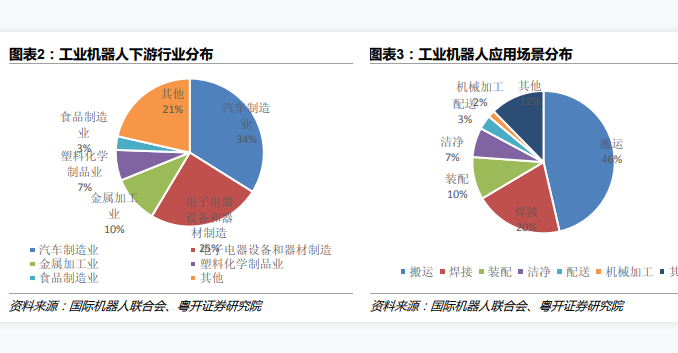

10、智能机器人基本计划(2019-2023年),2023年累计供应70万台机器人。 欧盟欧盟框架计划(FP)中的发展目标是FP6和FP7侧重机器人技术研究,FP8 ( 2014-2020年)强调创新和技术向市场转移。 德国高科技战略中的发展目标是保持德国全球领先的装备制造供应商地位。 其中“PAiCE”计划五年资助金额为5500万美元。 美国国家机器人计划中的发展目标是聚焦机器人的基础研究、技术和集成系统,2019年该计划的预算3500万美元。 工业机器人下游行业和应用场景分布分析工业机器人可以代替人工在各种恶劣危险工况下工作,并且长时间进行繁重、重复的作业,同时大幅提高生产效率和效益。 其主要应用于汽车、3C、金属、化学品与橡胶与塑料、食品等领域的生产制造中。 其中两大下游行业为汽车和3C行业,分别占比34%和25%。 机器人应用工艺有焊接、搬运、码垛、喷涂、切割、打磨抛光、装配、检测、注塑、锻造、冲压、机械加工等,主要应用场景为搬运上下料及焊接。 其中应用场景最多的两大场景年是搬运和焊接,分别占比46%和20%。 文本由栗栗-皆辛苦 原创发布于三个皮匠报告网站,未经授权禁止转载。 数据来源 长坡厚雪赛道,关注国产品牌差异化策略赶超。

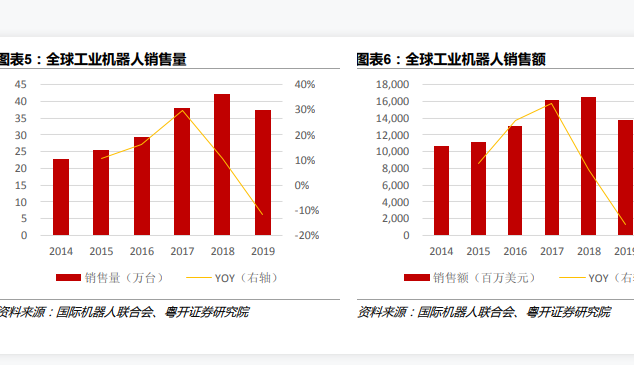

11、水平,工业机器人销售量的CAGR达10.24%,销售额的CAGR达5.22%。 工业机器人在各地区销售情况分析美洲、欧洲、亚太地区对工业机器人的需求强劲,其中中国大陆工业机器人销量达到了14.05万台,占到全球销量的37.65%,是目前世界最大、增长最快的工业机器人市场,连续7年成为世界最大的工业机器人市场;日本、美国、韩国、德国分别为4.99、3.33、2.79、2.05万台。 前五大主要国家的工业机器人销量占全球销量的72.90%。 文本由栗栗-皆辛苦 原创发布于三个皮匠报告网站,未经授权禁止转载。 数据来源长坡厚雪赛道,关注国产品牌差异化策略赶超。

12、微光股份公司是制造业单项冠军示范企业,是冷链物流背后的隐形冠军、工业机器人领域的锐意进取者。 公司前身杭州微光电子设备厂成立于1986 年10 月,为浙江省电子工业学校的校办厂;1998 年企业改制为股份合作制,与浙江电子工业学校脱离关系;2016 年公司在深交所挂牌上市。 公司长期深耕于冷链物流产品领域,产品50%左右出口,是全球同类产品的主要制造商之一,冷柜电机、外转子风机的销量在国内处于领先地位。

13、机器人性能是这种相互作用中的一个关键元素。 在麦肯锡最近的一项跨行业研究中,70%的受访高管表示,他们预计到2025年,先进的机器人技术将成为一个非常重要的生产力驱动因素。 在亚洲的推动下,工业强股膨胀。 自2013年以来,工业机器人的年安装增加了一倍多。 预计这在未来四年将放缓至9%。 中国一路领先,其工业机器人库存增加了近5倍。 图1 按地区划分的工业机器人的年度安装情况风险投资和机器人的新兴框架最成功、资金充足的机器人初创公司都采用了基于风险资本家众所周知的偏好的商业模式,如经常性收入和对单位经济学的关注。 只要有可能,企业机器人公司就应该将其机器人定位为经常性运营支出,而不是一次性的资本支出。 传统上,工业机械是拥有或租赁的,而不是“订阅”。 RaaS模型将机器人系统从一次性资本支出转变为经常性运营支出。 硅谷银行数据显示,拥有RaaS模型的机器人公司将获得更高的倍数。 图2 收入与已部署的机器人相比机器人、人类和工作人员新兴的产业始于少数“农手工业”形式的熟练生产者,几乎没有自动化,因此人类参与每项任务。 随着该行业整合了更多的机器,生产力得以增长,增加了对人类劳动力的需求。 随着自动化的深入,成为劳动力的取代,就业机会开始下降。 随着时间的推移,自动化的回报可以再投资于该行业,从长远来看,有可能恢复和增加就业机会。 在美国制造业,生产率增长的时期与制造业就业机会的下降相吻合(尽管这些下降也归因于外国。

14、错过了客户或消费者体验的端到端价值链。 不仅如此,只优化当前状态,就错过了完全为客户提供新价值的机会。 70%的制造业组织仍在“试点炼狱”,无法使制造业创新扩大规模。 3M指出他们每年的收入中有一部分应来自五年前不存在的产品和服务。 自2008年以来,道琼斯指数已增长近20%。 同期,3M的股价上涨了40%以上。 在全球范围内运行的机器人数量正在迅速增长:到2020年底,有300万台新的工业机器人在运行,在2014-2020年的七年里是运行数量的两倍多。 图1 工业机器人数量的增加(2014-2020年)本文由云闲 原创发布于三个皮匠报告网站,未经授权禁止转载。 数据来源:Safetyculture:超越精益六西格玛。

15、前瞻产业研究院出品 机器人产业发展研究报告 2018 目录CONTENTS 1 机器人产业概述 P l e a s e c l i c k e n t e r t o a d d t e x t c o n t e n t 2 全球机器人产业发展分析 P l e a s e c l i c k e n t e r t o a d d t e x t c o n t e n t 3 中国机器人产业。

16、20152020年第二季度欧登塞生态系统机器人投资和收购金额,其中228M不公开。 机器人集群中最突出的垂直领域。 机器人技术在欧洲的投资和退出,2015年至2020年第二季度。 20152020年第二季度欧洲机器人投资。 丹麦投资前景。 pp你认。

17、通过三次工业革命实现的生产自动化使全球产量成倍增长。 现在,随着机器越来越意识到和互联,工业4.0正在向我们逼近。 领导冲锋的是自主机器人舰队。 这些机器人由大型跨国公司建造,越来越多地由创新型风投支持的公司建造,已经成为许多经济领域的既定参与。

18、4.工业机器人未来发展展望pp编程方式将从手工示教过渡为离线编程。 在当前的机器人应用中,手工示教仍然主宰着整个机器人焊接领域,示教器是进行机器人手动操纵程序编写参数配置及监控用的手持装置,也是最常见的机器人控制装置。 但传统手工示教缺乏外部。

19、谐波减速器需要较长时间的认证和验证。 谐波减速器是机器人的核心零部件之一,下游机器人厂商在选择谐波减速器供应商时态度往往较为慎重。 公司在开始向机器人厂商供货前,需要经过较为严苛的认证程序。 另外,公司精密零部件对下游客户最终产品的性能指标也有。

20、我国汽车工业的自动化水平快速提升但仍较国外有一定差距,我们分析认为,主要可能有两点原因以及与之相应的发展趋势,而且在不同行业中应具有一定普适性,同时,据2020 年内资品牌机器人占有率 Top10 的埃夫特的招股书,从行业分布来说,汽车工。

21、在小负载焊接领域,国产工业机器人的重复定位精度和覆盖范围已与四大家族产品相近,最高轴速上仍与海外品牌相比稍有差距。 在重复定位精度方面,国产工业机器人可精确到 0.05mm,与海外主要供应商的工业机器人精度相近,而与海外精度最高的机器人0.。

22、1核心的SLAM 算法:SLAM 算法,简单来说决定了当机器人进入一个未知的环境中能否在行径的途中快速描绘出此环境中完整的地图并记忆环境。 而对于 SLAM 算法来说,鲁棒性Robustness和稳定性对于算法的影响最为关键。 在传统的SLAM。

23、本报告追踪了42家不同供应商的91个账户,是对机器人顾问最全面的分析。 第一季度给价值导向的机器人带来了新希望在2020年增长型投资取得压倒性优势之后,价值型股票在2021年第一季度表现良好。 由于能源和工业部门得益于冠状病毒疫苗带来的经济扩张。

24、国内:科沃斯凭借先发优势龙头地位稳固,后进品牌凭借产品营销加速抢占市场份额。 科沃斯为国内扫地机市场的拓荒者,凭借先发优势稳居国内龙头地位,2019年战略聚焦,中高端后份额重回40,国内市占率绝对领先。 石头科技为扫地机行业变革者,2016年开。

25、面板产业主要是指用于电视台式电脑笔记本和手机等电子设备的触控显示面板产业。 当今时代已经是信息的时代,信息显示技术在人们社会活动和日常生活中的作用日益剧增,面板产业已经成为了光电产业的龙头,在信息产业中仅次于微电子行业,成为了最重要的产业之一。

26、36KR RESEARCH2021年中国机器人行业研究报告机器人乘风破浪,开启落地应用新势能36氪研究院2021.12236Kr2021年中国机器人行业研究报告我国机器人行业稳步发展,市场规模不断扩大,发展空间广阔。 在市场需求牵引技术突破带。

27、APEX CONSULTING外骨骼机器人市场行业研究报告1目录 概况 历史发展 产品应用场景分析 市场情况分析 驱动因素 代表企业 政府政策 行业发展趋势 名词解释概览3我国外骨骼机器人行业分类外骨骼机器人左手医疗,右手工业。 来源:头豹研。

28、我们于2013年在阿姆斯特丹成立,目前与世界上许多著名的投资者企业家和政府机构合作,为风险投资活动提供透明度分析和见解。 欧登塞市代表着一个健康快速增长的商业环境。 在欧登塞,你会发现有130多家公司在机器人无人机自动化和医用大麻领域工作。

【2019年工业机器人全球销售台数】相关DOC文档

【2019年工业机器人全球销售台数】相关PDF文档

【研报】机械设备行业:工业机器人国际比较研究寻找中国的发那科把握景气复苏通道中工业机器人国产替代机会-20201024(132页).pdf

上传时间: 2020-10-27 大小: 4.17MB 页数: 132

【2019年工业机器人全球销售台数】相关资讯

全球机器人公司排名一览,TOP10

全球机器人公司排名一览,TOP10

发布时间: 2022-08-19

Safetyculture制造业报告:2020年底有300万台新工业机器人运行

发布时间: 2021-07-13

硅谷银行2021年创新机器人报告:中国工业机器人库存增加近5倍

发布时间: 2021-05-22

全球工业机器人销售额数据分析

发布时间: 2021-04-16

工业机器人应用领域及发展趋势:预计2025年达到70%

发布时间: 2021-04-16

【2019年工业机器人全球销售台数】相关数据

全球骨科手术机器人发展情况怎么样?(附原报告)

全球骨科手术机器人发展情况怎么样?(附原报告)

发布时间: 2021-12-29

全球腔镜手术机器人及机器人辅助腔镜市场规模分别达到多少?

发布时间: 2021-12-29

2020年全球工业机器人数量达到多少?(附原数据表)

发布时间: 2021-12-15

全球机器人外骨骼市场规模2025年将达到多少?

发布时间: 2021-12-03

2025年国内工业AGV机器人出货量怎么样?

发布时间: 2021-11-24

全球割草机器人市场规模预计2028年将达到多少?

发布时间: 2021-11-23

2030年全球机器人市场份额预计将达到多少?

发布时间: 2021-11-01

全球手术机器人市场规模预计到2026年达到多少?

发布时间: 2021-10-27

2021年中国扫地机器人销售额达到多少?

发布时间: 2021-10-18

2021年医疗机器人融资有多少起?

发布时间: 2021-10-14

0731-84720580

0731-84720580

商务合作:really158d

商务合作:really158d

友链申请 (QQ):1737380874

友链申请 (QQ):1737380874

微信扫码登录

微信扫码登录

手机快捷登录

手机快捷登录

账号登录

账号登录