最新报告

最新报告

中英对照

中英对照

全文搜索

全文搜索

报告精选

报告精选

PDF上传翻译

PDF上传翻译

多格式文档互转

多格式文档互转

入驻&报告售卖

入驻&报告售卖

会员权益

会员权益

机构报告

机构报告

券商研报

券商研报

财报库

财报库

专题合集

专题合集

英文报告

英文报告

数据图表

数据图表

会议报告

会议报告

其他资源

其他资源

研报

研报

新质生产力

新质生产力

DeepSeek

DeepSeek

低空经济

低空经济

大模型

大模型

AI Agent

AI Agent

AI Infra

AI Infra

具身智能

具身智能

自动驾驶

自动驾驶

宠物

宠物

银发经济

银发经济

人形机器人

人形机器人

企业出海

企业出海

算力

算力

微短剧

微短剧

薪酬

薪酬

白皮书

白皮书

创新药

创新药

行业分析

行业分析

个股研究

个股研究

年报财报

年报财报

IPO招股书

IPO招股书

会议纪要

会议纪要

宏观策略

宏观策略

政策法规

政策法规

其他

其他

人工智能

人工智能

信息科技

信息科技

互联网

互联网

消费经济

消费经济

汽车交通

汽车交通

电商零售

电商零售

传媒娱乐

传媒娱乐

医疗健康

医疗健康

投资金融

投资金融

能源环境

能源环境

地产建筑

地产建筑

传统产业

传统产业

英文报告

英文报告

其它

其它

行业聚焦

行业聚焦

芯片产业

芯片产业

热点概念

热点概念

全球咨询智库

全球咨询智库

人工智能

人工智能

500强

500强

新质生产力

新质生产力

会议峰会

会议峰会

新能源汽车

新能源汽车

企业年报

企业年报

互联网

互联网

公司研究

公司研究

行业综观

行业综观

消费教育

消费教育

科技通信

科技通信

医药健康

医药健康

人力资源

人力资源

投资金融

投资金融

汽车产业

汽车产业

物流地产

物流地产

电子商务

电子商务

传统产业

传统产业

传媒营销

传媒营销

其它

其它

十五五规划系列报告合集(共48套打包)

十五五规划系列报告合集(共48套打包)

2026低空经济/低空产业报告合集(共47套打包)

2026低空经济/低空产业报告合集(共47套打包)

AI、科技与通信

AI、科技与通信

广告、传媒与营销

广告、传媒与营销

消费、零售与支付

消费、零售与支付

HR、文化与旅游

HR、文化与旅游

金融、保险与投资

金融、保险与投资

能源、环境与工业

能源、环境与工业

医疗制药与大健康

医疗制药与大健康

物流、地产与建筑

物流、地产与建筑

其他行业

其他行业

AI ▪ 科技 ▪ 通信

AI ▪ 科技 ▪ 通信

数字化

数字化

金融财经

金融财经

智能制造

智能制造

电商传媒

电商传媒

地产建筑

地产建筑

医疗医学

医疗医学

能源化工

能源化工

其他行业

其他行业

收藏

收藏 下载

下载 2026-02-02

2026-02-02

AI查数

AI查数

行业数据

行业数据

政策法规

政策法规

商业模式

商业模式

产业链

产业链

竞争格局

竞争格局

市场规模

市场规模

产业概述

产业概述

其它

其它

2026年

2026年 AI读财报

AI读财报

年报

年报

一季报

一季报

半年报

半年报

三季报

三季报

IPO招股书

IPO招股书

社会责任报告

社会责任报告

A股

A股

IPO申报

IPO申报

港股

港股

美股&全球

美股&全球

新三板

新三板

中微公司盈利能力分析

三个皮匠报告为您整理了关于中微公司盈利能力分析的更多内容分享,帮助您更详细的了解中微公司盈利能力分析,内容包括中微公司盈利能力分析方面的资讯,以及中微公司盈利能力分析方面的互联网报告、券商研究报告、国际英文报告、公司年报、招股说明书、行业精选报告、白皮书等。

1、策驱动,2020年小微金融余额14万亿2018年开始,两增两控的监管要求对中国商业银行提出了明确的小微金融增长要求.政策驱动下,小微金融年增长超过20, 2020年余额14万亿,年增长2万亿.政策为行业带来巨大增量,但并不政策并不能解决服务。

2、900亿元,市场增长空间巨大.市场竞争格局逐渐分化,各类型代表机构涌现领先者:领先者在商业模式创新或产品服务创新性上拥有较强的独特性,同时具有很好的系统执行力能够把创新性提供给市场并获取较高的市场认可.创新者:创新者在产品技术上的投入相对较。

3、首次贡献了前100强公司奢侈品销售总额的一半以上.这些奢侈品巨头在销售额增长和净利润率方面都超过了综合排名前100的奢侈品公司.报告净利润排名前10位的公司中,所有9家都是盈利的,占前100位净利润总额的显著比例为71.7有79家公司报告。

4、1LTV 由留存率及ARPU 决定.超休闲游戏留存率与游戏品质广告数量有关,但整体呈下降趋势.与中度游戏相比,超休闲游戏留存率下降较快,7 日留存率仅8.7,30日留存率不超过 1.因此,在有限的时间内提升ARPU 是超休闲游戏的必然选择。

5、公司与国外巨头强强联合,加速全球化进程.2015 年 12 月,公司与德国永恒力集团全资子公司联合设立永恒力合力公司,双方各持股 50,子公司主要从事工业车辆及相关设备租赁等业务,有利于持续优化合力产业结构,促进后市场服务业务收入增长,加。

6、2021 年,公司将持续加强品牌建设,优化组织管理体系,聚焦战略产品和重点城市,大力发展优质经销商,加强市场基础建设加强消费者培育,打造老酒品类第一品牌;公司将实施生产系统的智能化升级改造,持续完善生态产业链,加强老酒储备,提升老酒品质。

7、国内市场占有率较高,业绩稳步增长.电容器老化测试设备是公司第二大收入来源,系列产品在国内是国内主流品牌,拥有着较高的市场占有率.并且该细分市场格局较为稳定,生产线更新换代速度较慢,预计公司将长期保持行业领先地位.2017 年到2020 年。

8、2.2 信息化柔性制造能力业内领先pp作为 IBM 在橱柜行业的首家战略合作伙伴,公司是定制家居行业较早推进智能制造升级的企业之一.2015 年通过与 IBMSAP 建立战略合作,引进全球先进 ERP 系统,引领中国定制家居行业工业4.0。

9、立足声学主业,多品类扩张.公司着力加大研发,制造整机产品并且开发新机种.背靠大客户,公司由声学器件向制造整机产品方向逐步过渡,实现电声行业纵向发展,扩大企业规模达到规模效应,从而提高自身盈利水平与市场竞争力.pp公司产品广泛应用于下游消费。

10、2.2 IDC 行业快速发展,UPS 市场规模持续上升pp随着移动互联网行业的蓬勃发展以及国家对新基建领域的加速推进,5G大数据人工智能工业互联网等新兴领域高速发展,带动数据中心市场持续高速发展,UPS 作为数据中心产业的基础设备,UPS。

11、万物互联打开智能控制器需求空间.随着5G 为移动终端带来超越光纤的传输速度,实现万物互联,各种设备日益朝数字化功能集成和智能化方向发展,智能控制器的渗透性进一步增强,应用领域日趋广泛,下游家电泛家电等家庭用品产品对智能控制器的要求不断提高。

12、二未来非货基保有量有望稳步提升,尾随佣金收入占比提升pp1公募基金保有量有望提升pp独立基金销售机构公募基金保有规模占比提升,天天基金非货基保有量位居前列.中国证券投资基金业协会首次披露了各渠道公募基金销售保有规模占比和一季度公募基金销售。

13、受消费电 子产业增速放缓等因素的影响,产业内竞争压力放大.为应对严峻的市场环境,扩大市场份额,公司于 2018 年 11 月收购了苏州菱欧自动化科技股份有限公司,扩展了公司在汽车零部件行业及锂电池行业的 产品线;同年 12 月,公司完成了。

14、用于有关茶饮店网络扩张计划的初始资本支出及其他相关费用,单店投资假设,奈雪的茶标准店185万元,奈雪PRO店125万元 .用于支付该期间内将开设的新茶饮店的租金 ,用于将开设的新茶饮店的店员的招聘培训及留聘.单店员工数假设:奈雪的茶标准店。

15、集团混凝土机械销量份额稳居国内前三,2019 年份额升至15.2012 年 7 月,徐工集团收购全球混凝土机械龙头施维英 52股权,混凝土机械实现快速发展.根据徐工集团徐工有限债券募集书披露,20172019 年集团混凝土机械市场占有率为。

16、公司产品主要聚焦于以笔记本电脑手机为代表的消费显示市场和车载工控等为代表的专业显示市场,深耕中小尺寸显示面板领域.在消费显示应用领域,与惠普联想戴尔传音天珑TCL 等知名品牌客户长期稳定合作;在专业显示领域,与多家系统集成商形成稳定的合作。

17、出海有所成就,创新业务仍在蓄力pp一里程碑事件是,2016 年发布了 Cubicost 系列云产品系列,包括 TAS土建算量TRB 钢筋算量TME 机电算量TBQ 计价和 Etender 分包询价,主要在东南亚市场深耕. 内生外延共同赋能。

18、提供全品类家居用品,产品深化转型.公司拥有强大的全品类家具生产能力,产品线涵盖成品家具定制家具软装饰品等全屋家居用品.公司拥有强大的产品设计和研发能力,是国内家具企业中最早引入设计美学的品牌,从独具特色的弯曲木工艺到完善的质量管理体系先进。

19、线下渠道模式以分销为主,主要通过商业公司和直供客户模式覆盖药店网点.从渠道发展模式看,公司线下渠道以分销为主.2019 年线下自营线下分销分别实现营收 0.034.48 亿元,主营业务占比分别为 0.1623.14,分销业务在线下占比达 。

20、复购率稳定保持在高位,产品力主导用户强粘性.公司线上自营收入占比连年提高, 2019 年线上自营占比达到超过 55.而从线上自营平台的复购率来看,核心的天猫和京东自营店,复购率基本保持在 30以上;而时间积累最长的官方网上商城,19 年复。

21、煤炭资源丰富煤种齐全,三大基地广泛布局.公司坚持稳本部增新区拓海外的战略,借助国内外煤炭产业扩张平台,在稳定本部煤炭产量的同时,不断开发西部煤炭资源和海外煤炭资源,增强煤炭资源储备.公司煤矿主要分布在三大基地,境内有山东基地公司本部主要分。

22、收入增速趋于平缓,盈利能力保持稳健.公司发展历程可粗略分为三个阶段:10509 年,公司聚焦六个核桃单品,覆盖范围逐渐从衡水 300 公里为半径逐步扩展至冀鲁豫,叠加受益三聚氰胺 事件,09 年已实现 5.25 亿元的收入,初步完成原始积。

23、公司前身上海黛若于 2002 年 5 月成立,2006 年 6 月更名为地素有限, 2013 年地素有限获得云峰基金增资,并正式更名为地素时尚.公司主营中高端女装,旗下拥有三大核心自有女装品牌,分别为定位中高端主品牌DAZZLE高端品牌DI。

【中微公司盈利能力分析】相关PDF文档

【中微公司盈利能力分析】相关资讯

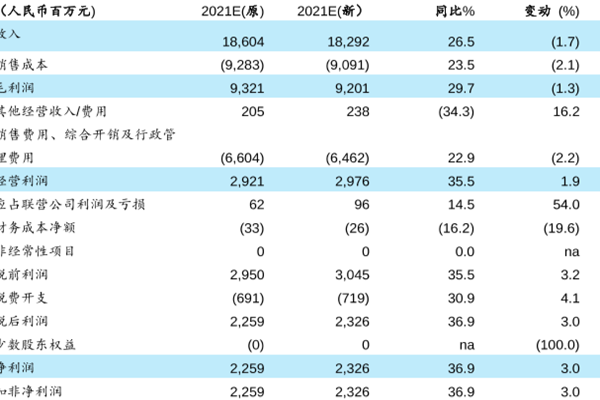

李宁公司盈利能力分析,2021年预计盈利收入18,292百万元

李宁公司盈利能力分析,2021年预计盈利收入18,292百万元

发布时间: 2023-04-27

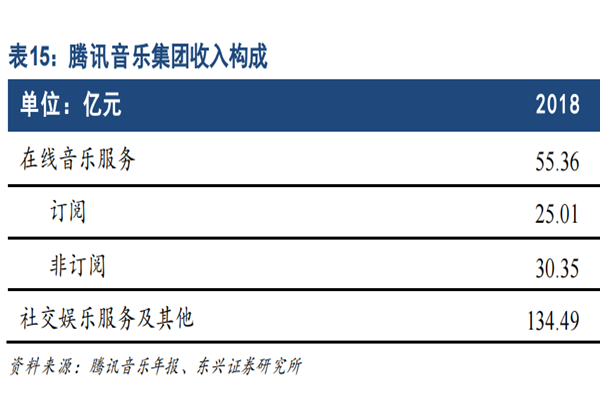

腾讯音乐产品有哪些?公司盈利模式及营业成本构成分析

发布时间: 2023-04-27

中药上市公司有哪些?2022中药行业发展现状分析

发布时间: 2023-04-27

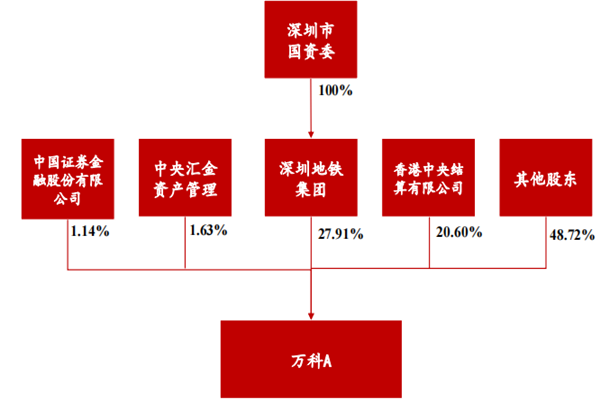

万科A是什么公司?全称是什么?十大股东及获利能力分析

发布时间: 2021-11-18

涂鸦智能盈利能力怎么样?营收分析,及主要客户一览

发布时间: 2021-07-22

2021年我爱我家盈利能力分析,营业收入、成本、利润预测

发布时间: 2021-05-27

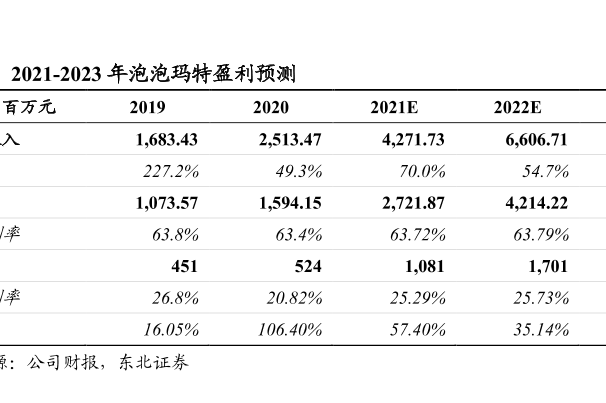

泡泡玛特盈利能力分析预测,2021年预计收入4271.73百万元!

发布时间: 2021-04-06

全球前10大奢侈品公司销售和盈利能力:占前100位净利润总额比例为71.7%

发布时间: 2021-03-17

易观分析:2020中国小微企业云服务市场专题分析(附下载)

发布时间: 2020-08-11

0731-84720580

0731-84720580

商务合作:really158d

商务合作:really158d

友链申请 (QQ):1737380874

友链申请 (QQ):1737380874

微信扫码登录

微信扫码登录

手机快捷登录

手机快捷登录

账号登录

账号登录