最新报告

最新报告

中英对照

中英对照

全文搜索

全文搜索

报告精选

报告精选

PDF上传翻译

PDF上传翻译

多格式文档互转

多格式文档互转

入驻&报告售卖

入驻&报告售卖

会员权益

会员权益

机构报告

机构报告

券商研报

券商研报

财报库

财报库

专题合集

专题合集

英文报告

英文报告

数据图表

数据图表

会议报告

会议报告

其他资源

其他资源

研报

研报

新质生产力

新质生产力

DeepSeek

DeepSeek

低空经济

低空经济

大模型

大模型

AI Agent

AI Agent

AI Infra

AI Infra

具身智能

具身智能

自动驾驶

自动驾驶

宠物

宠物

银发经济

银发经济

人形机器人

人形机器人

企业出海

企业出海

算力

算力

微短剧

微短剧

薪酬

薪酬

白皮书

白皮书

创新药

创新药

行业分析

行业分析

个股研究

个股研究

年报财报

年报财报

IPO招股书

IPO招股书

会议纪要

会议纪要

宏观策略

宏观策略

政策法规

政策法规

其他

其他

人工智能

人工智能

信息科技

信息科技

互联网

互联网

消费经济

消费经济

汽车交通

汽车交通

电商零售

电商零售

传媒娱乐

传媒娱乐

医疗健康

医疗健康

投资金融

投资金融

能源环境

能源环境

地产建筑

地产建筑

传统产业

传统产业

英文报告

英文报告

其它

其它

行业聚焦

行业聚焦

芯片产业

芯片产业

热点概念

热点概念

全球咨询智库

全球咨询智库

人工智能

人工智能

500强

500强

新质生产力

新质生产力

会议峰会

会议峰会

新能源汽车

新能源汽车

企业年报

企业年报

互联网

互联网

公司研究

公司研究

行业综观

行业综观

消费教育

消费教育

科技通信

科技通信

医药健康

医药健康

人力资源

人力资源

投资金融

投资金融

汽车产业

汽车产业

物流地产

物流地产

电子商务

电子商务

传统产业

传统产业

传媒营销

传媒营销

其它

其它

十五五规划系列报告合集(共48套打包)

十五五规划系列报告合集(共48套打包)

2026低空经济/低空产业报告合集(共47套打包)

2026低空经济/低空产业报告合集(共47套打包)

AI、科技与通信

AI、科技与通信

广告、传媒与营销

广告、传媒与营销

消费、零售与支付

消费、零售与支付

HR、文化与旅游

HR、文化与旅游

金融、保险与投资

金融、保险与投资

能源、环境与工业

能源、环境与工业

医疗制药与大健康

医疗制药与大健康

物流、地产与建筑

物流、地产与建筑

其他行业

其他行业

AI ▪ 科技 ▪ 通信

AI ▪ 科技 ▪ 通信

数字化

数字化

金融财经

金融财经

智能制造

智能制造

电商传媒

电商传媒

地产建筑

地产建筑

医疗医学

医疗医学

能源化工

能源化工

其他行业

其他行业

收藏

收藏 下载

下载 2026-02-02

2026-02-02

AI查数

AI查数

行业数据

行业数据

政策法规

政策法规

商业模式

商业模式

产业链

产业链

竞争格局

竞争格局

市场规模

市场规模

产业概述

产业概述

其它

其它

2026年

2026年 AI读财报

AI读财报

年报

年报

一季报

一季报

半年报

半年报

三季报

三季报

IPO招股书

IPO招股书

社会责任报告

社会责任报告

A股

A股

IPO申报

IPO申报

港股

港股

美股&全球

美股&全球

新三板

新三板

中国乘用车客户投诉行为

三个皮匠报告为您整理了关于中国乘用车客户投诉行为的更多内容分享,帮助您更详细的了解中国乘用车客户投诉行为,内容包括中国乘用车客户投诉行为方面的资讯,以及中国乘用车客户投诉行为方面的互联网报告、券商研究报告、国际英文报告、公司年报、招股说明书、行业精选报告、白皮书等。

1、以基于每月市场格局的变化,分析其背后的相关原因.作为市场分析的工具,广泛应用在各大市场研究项目中,并实现了产品化,作为汽车之家大数据平台车智云中的一个重要产品模块.2017年,在竞争格局图的基础上,结合聚类分析,将市场进一步细分为更细致的竞。

2、挑战.近一两年低级别车市的萎靡不振来得太突然中国车市高歌猛进的近十年,低级别城市功不可没,长期扮演着火车头的关键角色,哪怕在中国车市表现岌岌可危的2015年,低级别车市仍旧封寺着强劲的增长态势.但在短短的近一两年,低级别车市的销量增长急转直。

3、消费升级是场虚假繁荣,车企急需回归原点 中国乘用车收入分化洞察报告2019简版 前 言 以往我们也主张中国车市存在大规模的消费升级趋势,但去年下半年以来,中国车市的急速恶化 让我们开始怀疑自己的判断,尤其2019年一季度多数豪华品牌营收与利。

4、营销会产生更多元层次更丰富的需求.企业需充分梳理与总结自身对品牌的战略化管理,引入或升级品牌管理工具,为品牌力赋能.与此同时,也可将营销这一相对动态的事项管理进行流程化的捕捉与定义,提高对相对无形资产的有形管理.最终,有效提升品牌力,并将营。

5、峻挑战.2019一2020年预判车市的消费重心将进一步南移,南方车市的战略意义举足轻重,建议车企加速推进南方战略,尤其是中国品牌.乘用车消费重心南移与消费升级现象并存,2018年以低端车型为主的中国品牌终端销量份额降至35.49,2020年。

6、等吸引一线城市人口向省会转移,如火如茶的省会城市抢人大战将进入高潮.2020年省会城市乘用车销量占比将突破30,建议车企紧跟抢人大战节奏,制定决战省会战略,抢夺新机遇.决战省会n是主流车企销量可持续增长与抢占中西部市场的关键之战,有利于中国。

7、能最先倒下.车企除了忙于打价格战,更得抽空思考下人生:车市究竟向哪个方向演变还有哪些机会点为什么少数车企可以闲庭信步不打价格战20172018年中国乘用车消费重心加速上移,无视价格战近几年中国车市降价促销与价格战等愈演愈烈,进入2019年更。

8、8.36,高龄人口与年轻人口占比一路此消彼长,且前者强势反超后者.该趋势直接作用于车市,高龄购车用户同样强势反超年轻购车用户.20132018年25岁及以下年轻用户购车占比由15.61下滑至8.70,46岁及以上高龄用户购车占比由14.69。

9、不宜继续徘徊或存侥幸,尤其是中国品牌,建议以务实精神,破釜沉舟决心,系统规划,积极应对2019一2023年黑暗时代,迎接胜利曙光。

10、7,呈现品牌越高端女性用户占比越高的鲜明特征.该现象不仅部分揭秘了近几年豪华品牌快速上量海外普通品牌两极分化中国品牌高端化步履艰难等的背后原因,也预示着在20192023年豪华品牌持续上量海外普通品牌转型升级中国品牌高端化的关键阶段,积极争。

11、本产品保密并受到版权法保护 Confidential and Protected by Copyright Laws 中国乘用车后装TSP车主画像 洞察报告2016 2016年3月 联合发布 引言 研究目的 中国汽车保有量已经超过1.7亿辆。

12、国研究中心MERICS:2021中国电动汽车制造商瞄准欧洲欧洲各国政府和企业面临的主要发展和挑战 英文版24页。

13、 2018 中国乘用车实际道路行驶与油耗分析年度报告 2018 New Data Analysis on Realworld Driving and Fuel Consumption for Passenger Cars in China 。

14、2018中国新能源乘用车 市场及产品评价报告 出品机构:清华大学苏州汽车研究院合作发布机构:财新网 出品机构:清华大学苏州汽车研究院 清华大学苏州汽车研究院成立于 2011 年, 是清 华大学和苏州市政府依托清华的技术和人才优势, 以 及苏。

15、中国乘用车市场洞察报告 2018年14月 淡季来得比较早,2018年车市压力或大于2017年 由于春节假期集中1月底等有利因素,2018年2月中国乘用车市场异常繁荣,销量新车交强险量高达161万辆,大幅高于20162017年同期的 121万。

16、当市场上新能源汽车保有量达到一定规模之后,为确保日常的正常使用,需要设置相关的配套设施进行支持,为此出台对基础设施搭建的政策势在必行.对于基础充电设施的规划和建设目标,国家层面已经给出了明确的政策支持,将会满足截止2020年累计产销量50。

17、新能源汽车舆情热点不断纵观全年,新能源舆情热点不断:有行业新技术突破,有明星代言引发粉丝追捧还有新势力成功IPO等,而特斯拉相关的话题量远超其他汽车品牌,成为2020年的话题流量王.北京国际车展期间新能源舆情达到顶峰 微博舆情声量在北京国际。

18、本田应警惕自身产品周期与中国车市用户演变周期出现错位 2021上半年,本田在华净推荐率由2020年的32.99,大幅下滑至26.85,说明中国用户对本田的好感或认可在下滑,连续的机油乳化事件等,大幅降低品牌口碑; 本田本轮新产品发力始于20。

19、将售后服务关键项执行率与满意度进行相关分析,由分析结果,两者在置信度双测为0.01时,相关性是显著的,相关系数为0.840,绝对值位于0.51.0之间,呈强相关关系. 维保前,与您一起对车辆进行环车检查. 车辆维保后干净整洁. 与您一同检查。

20、份额洗牌只是表象,利润分配规律的重塑才是汽车股投资的核心逻辑.由于中国特殊的汽车产业政策,合资品牌其实是中国乘用车市场在过去 20 年成长红利的收割者.我们统计了在中国乘用车市场占据前 50份额的头部合资车企,以北京奔驰华晨宝马一汽大众为代。

21、2021年,特斯拉领衔主流乘用车品牌售后服务意向回流率排行 调研发现,电动车品牌的售后服务意向回流率相对较高,其中,特斯拉高达91.13,领衔2021年中国主流乘用车售后服务意向回流率排行榜.主要原因是特斯拉的售后服务以充电为主,再加特斯拉。

22、 2021 中国乘用车双积分研究报告 能源与交通创新中心2021 年 10 月 目录 目录 名词解释. 1 执行摘要. 3 第一部分 中国乘用车双积分政策实施情况 . 10 第一章 双积分政策回溯及现状 . 10 第二章 乘用车平均油耗与 。

23、 能源与交通创新中心 Innovation Center for Energy and Transportation 2018 年 12 月 20192020 中国乘用车企业新能源汽车积分合规与预测 20192020 China NEV C。

24、释放青年购买力放宽汽车限购刻不容缓2022年中国乘用车走势洞察报告易车研究院2022年4月22日0501001502002501 月2 月3 月4 月5 月6 月7 月8 月9 月 10 月 11 月 12 月20212022年一季度中国乘。

【中国乘用车客户投诉行为】相关PDF文档

【中国乘用车客户投诉行为】相关资讯

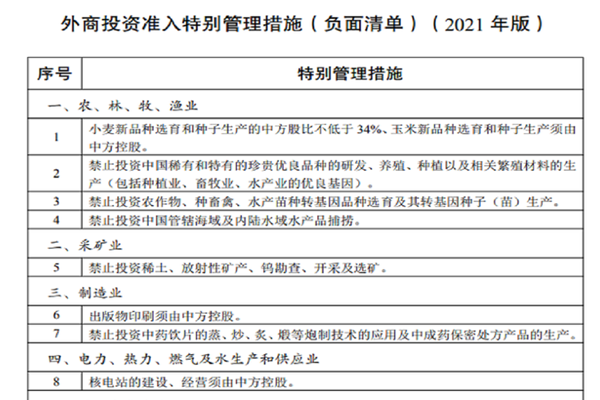

外资准入负面清单公布,中国取消乘用车制造外资股比限制

外资准入负面清单公布,中国取消乘用车制造外资股比限制

发布时间: 2021-12-28

2021年10月中国乘用车行业政策汇总一览

发布时间: 2021-11-19

【中国乘用车客户投诉行为】相关数据

中国乘用车铝合金压铸件市场空间大不大?(附原数据表)

中国乘用车铝合金压铸件市场空间大不大?(附原数据表)

发布时间: 2022-01-22

中国乘用车T-Box渗透率情况怎么样?(附原数据表)

发布时间: 2022-01-12

2021年中国乘用车EMS市场空间有多大?(附原数据表)

发布时间: 2021-12-23

中国乘用车座椅市场规模有多大?(附原数据表)

发布时间: 2021-12-23

中国乘用车智能座舱域控制器出货量情况怎么样?

发布时间: 2021-11-03

2021年电动汽车占中国乘用车出口的比例是多少?

发布时间: 2021-10-27

2021年中国品牌乘用车销量情况如何?市场份额达到多少?

发布时间: 2021-10-15

0731-84720580

0731-84720580

商务合作:really158d

商务合作:really158d

友链申请 (QQ):1737380874

友链申请 (QQ):1737380874

微信扫码登录

微信扫码登录

手机快捷登录

手机快捷登录

账号登录

账号登录