最新报告

最新报告

中英对照

中英对照

全文搜索

全文搜索

报告精选

报告精选

PDF上传翻译

PDF上传翻译

多格式文档互转

多格式文档互转

入驻&报告售卖

入驻&报告售卖

会员权益

会员权益

机构报告

机构报告

券商研报

券商研报

财报库

财报库

专题合集

专题合集

英文报告

英文报告

数据图表

数据图表

会议报告

会议报告

其他资源

其他资源

研报

研报

新质生产力

新质生产力

DeepSeek

DeepSeek

低空经济

低空经济

大模型

大模型

AI Agent

AI Agent

AI Infra

AI Infra

具身智能

具身智能

自动驾驶

自动驾驶

宠物

宠物

银发经济

银发经济

人形机器人

人形机器人

企业出海

企业出海

算力

算力

微短剧

微短剧

薪酬

薪酬

白皮书

白皮书

创新药

创新药

行业分析

行业分析

个股研究

个股研究

年报财报

年报财报

IPO招股书

IPO招股书

会议纪要

会议纪要

宏观策略

宏观策略

政策法规

政策法规

其他

其他

人工智能

人工智能

信息科技

信息科技

互联网

互联网

消费经济

消费经济

汽车交通

汽车交通

电商零售

电商零售

传媒娱乐

传媒娱乐

医疗健康

医疗健康

投资金融

投资金融

能源环境

能源环境

地产建筑

地产建筑

传统产业

传统产业

英文报告

英文报告

其它

其它

行业聚焦

行业聚焦

芯片产业

芯片产业

热点概念

热点概念

全球咨询智库

全球咨询智库

人工智能

人工智能

500强

500强

新质生产力

新质生产力

会议峰会

会议峰会

新能源汽车

新能源汽车

企业年报

企业年报

互联网

互联网

公司研究

公司研究

行业综观

行业综观

消费教育

消费教育

科技通信

科技通信

医药健康

医药健康

人力资源

人力资源

投资金融

投资金融

汽车产业

汽车产业

物流地产

物流地产

电子商务

电子商务

传统产业

传统产业

传媒营销

传媒营销

其它

其它

十五五规划系列报告合集(共48套打包)

十五五规划系列报告合集(共48套打包)

2026低空经济/低空产业报告合集(共47套打包)

2026低空经济/低空产业报告合集(共47套打包)

AI、科技与通信

AI、科技与通信

广告、传媒与营销

广告、传媒与营销

消费、零售与支付

消费、零售与支付

HR、文化与旅游

HR、文化与旅游

金融、保险与投资

金融、保险与投资

能源、环境与工业

能源、环境与工业

医疗制药与大健康

医疗制药与大健康

物流、地产与建筑

物流、地产与建筑

其他行业

其他行业

AI ▪ 科技 ▪ 通信

AI ▪ 科技 ▪ 通信

数字化

数字化

金融财经

金融财经

智能制造

智能制造

电商传媒

电商传媒

地产建筑

地产建筑

医疗医学

医疗医学

能源化工

能源化工

其他行业

其他行业

收藏

收藏 下载

下载 2026-02-02

2026-02-02

AI查数

AI查数

行业数据

行业数据

政策法规

政策法规

商业模式

商业模式

产业链

产业链

竞争格局

竞争格局

市场规模

市场规模

产业概述

产业概述

其它

其它

2026年

2026年 AI读财报

AI读财报

年报

年报

一季报

一季报

半年报

半年报

三季报

三季报

IPO招股书

IPO招股书

社会责任报告

社会责任报告

A股

A股

IPO申报

IPO申报

港股

港股

美股&全球

美股&全球

新三板

新三板

天然气市场报告

三个皮匠报告为您整理了关于天然气市场报告的更多内容分享,帮助您更详细的了解天然气市场报告,内容包括天然气市场报告方面的资讯,以及天然气市场报告方面的互联网报告、券商研究报告、国际英文报告、公司年报、招股说明书、行业精选报告、白皮书等。

1、1 1 上 市 公 司 公 司 研 究 / 公 司 深 度 证 券 研 究 报 告 公用事业 2020 年 01 月 03 日 新天然气 (603393) 煤层气产量快速释放 管网公司带来直接利好 报告原因:强调原有的投资评级 买入(维持) 投资要点: 完成亚美能源整合,打造城燃+煤层气一体化布局。 公司 2018 年 8 月完成港股煤层气开采企业亚美 能源 50.5%股份收。

2、1 1 上 市 公 司 公 司 研 究 / 公 司 深 度 证 券 研 究 报 告 公用事业 2020 年 01 月 03 日 新天然气 (603393) 煤层气产量快速释放 管网公司带来直接利好 报告原因:强调原有的投资评级 买入(维持) 投资要点: 完成亚美能源整合,打造城燃+煤层气一体化布局。 公司 2018 年 8 月完成港股煤层气开采企业亚美 能源 50.5%股份收。

3、城市燃气、工业用气、天然气发电将成为未来中国燃气增长引擎,2016-2020 年复合增速有望分别达到 16%、 11%、20%,将成为未来我国天然气消费的主要增长点。 登高望远:18-20 年天然气消费量 CAGR 有望达到 15% 受益于环保性等方面的优势,我国提出将天然气培育成为我国主体能源之一,消费持续高增长,根据国家统计局数据,2018 年前十个月天然气销量同比+17%,考虑到今年我国天然气保供力度显著强化,我们预计今冬天然气供需格局有望较去年同期趋宽松,全年消费增速有达到 16%,2018-20年 CAGR 有望达到 15%。 根据国际能源署统计,2016 年我国天然气消费量在一次能源消费中的占比为 6.2%,不仅低于美国(31.5%)/欧盟(23.5%) /俄罗斯(52.1%)等主要能源消费国同期水平,也远低于世界平均水平(24.1%),未来天然气消费潜力不容小觑。 精研细察:城市燃气/工业用气/天然气发电将成为未来中国燃气增长引擎 我们预计 2018-20 年天然气消费复合增速有望逾 15%,城市燃气/工业用气/天然气发电将成为未来增长引擎。 1)城市燃气:城市化+煤改气政策推动居民用气放量,经济性强化+LNG 价格波动同比趋缓助推天然气汽车产销回暖,2016-20 年 CAGR 有望达到 16%;2)工业用气:气价走低+环保发力推动用气量走高,2016-。

4、 1 证券研究报告证券研究报告 行业研究/专题研究 2020年03月12日 公用事业 增持(维持) 燃气 增持(维持) 王玮嘉王玮嘉 执业证书编号:S0570517050002 研究员 021-28972079 吴祖鹏吴祖鹏 0755-82492080 联系人 施静施静 010-56793967 联系人 shi_ 1华测检测华测检测(300012 SZ,买入买入): 斩获油品检斩。

5、Digital re-definery Get inside the new digital future of refining with our Digital Refining Survey 2019 2 Refining Survey This overview offers highlights from the third annual Accenture Digital Refini。

6、字化成熟”。 IT / OT融合和组织挑战限制了成熟的速度。 趋势5:数字合作伙伴关系实现规模和步伐。 尽管对数字投资的结果基本满意,但大多数炼油厂正在寻求更广泛的生态系统来扩展和实现价值。

7、国家管网公司成立促进天然气管道建设,创造万亿市场空间。 截止至 2018 年,我国天然气集输管线长度达到 7.7 万公里,城市管道长度达到 69.8 万公里,绝对数值位居全球前五,但是管道密度与发达国家相比仍具有较大差距。 美国 2018 年天然气集输管线长度达到 51.38 万公里、城市管道长度达到 361 万公里,位居全球首位,分别是我国的 6.7 倍和 7 倍。 根据我国天然气“十三五”规划和中长期油气管网规划的指示,19-20 和 20-25 年还分别需要新建管道 2.7 万公里和 5.9 万公里,年复合增速分别达到 16.21%和 9.4%。 按照每公里管道建设成本 1500 万元计算,合计总投资将达到 1.6 万亿,为管道工程建设行业带来近 8000 亿市场空间。 LNG 作为主要天然气供给补充方式,LNG 接收站迎来扩产高峰。 LNG 的快速发展填补我国天然气供给缺口,并在近年超越进口管道气成为天然气进口的最主要来源。 伴随着油气市场化改革的进行,未来两至三年内将再现 LNG 接收站的投资热潮。 我国现阶段投产的 LNG 接受站有 23 个,设计接受能力在 20 万吨/年到 680 万吨/年之间,项目拥有者以中石油、中石化、中海油为主。 总计每年接受能力为 8200 万吨/年,换算为体积约为 1132 亿立方米/年。 未来 1-2 年内规划建设的 LNG接收站项目有 。

8、加1.5%。 2020年,疫情行严重影响了工商业用电量,估计这两个行业的电力零售额分别下降了6.0% 和7.9% 。 预计2021年商业用电量将增加0.9%,工业用电量将增加1.2%。 2020年,住宅用电零售销售额增长了1.3%。 美国能源信息署预计,2021年住宅用电量将增加2.4%,2022年的总用电量将上升1.7%。 EIA预计,由于天然气燃料成本显著上升和可再生能源发电量的增加,美国电力部门天然气发电的份额将从2020年的39%下降到2021年的36% 和2022年的34%。 煤炭在发电中的份额预计将从2020年的20%上升到2021年的22%和2022年的24%,接近2019年的份额。 可再生能源发电量将从2020年的20% 上升到2021年的21% 和2022年的23%。 美国核能发电的份额将从2020年的21%下降到2021年的20%和2022年的19%。 文本由木子日青 原创发布于三个皮匠报告网站,未经授权禁止转载。 数据来源:美国能源资料协会(EIA):2021年美国短期能源展望报告。 点击下载PDF报告。

9、最快的化石燃料,大部分增长发生在非经合组织国家,主要是在亚太地区。 从2001年到2019年,天然气需求年均增长2.6%,而液体需求(原油和天然气液体)年均增长1.5%,液化天然气消费量以年均6.9%的速度增长,甚至超过了天然气需求总量,液化天然气占天然气需求总量的比例从2000年的6%上升到2020年的13%。 天然气需求(bcm)和液化天然气消费量占天然气总需求的百分比 天然气作为一次能源需求来源的份额从1990年的21%稳步上升至2019年的24%,而同期石油的份额从40%下降至33%。 按燃料分列的全球一次能源需求份额(%) 二、天然气在净零世界中的作用天然气的中期需求前景都是三种主要化石燃料(石油、天然气和煤炭)中最具弹性的,这三种燃料合计占当前一次能源需求的80%以上。 国际能源署的可持续发展情景表明,潜在的能源转型需要将气温上升限制在2C以下,净零度达到2070左右。 在这种情景下,天然气是唯一的化石燃料,2019年至2030年的需求不会下降。 相比之下,为了减少排放,煤炭和石油需求都在2019年达到峰值。 预计到2040年,天然气需求将以每年约1%的速度缓慢下降,这意味着2040年的天然气需求将比2019年下降12%左右。 三、工业天然气市场概况在国际能源署公布的政策情景中,预计到2040年,工业天然气需求将增长50%以上。 2019-2030年天然气需求净增长近30%的。

10、在全球天然气消费中的份额从31.3%上升到49.3%,OPE的份额从24.4%下降到18.6%。 液化天然气进口中GOG的上升趋势是过去三年趋势的延续。 2016年,GOG在液化天然气进口中的总份额为25%,2020年,这一份额已上升至44%。 2016年至2018年的增长都是由于液化天然气现货进口增加,而2019年的增长部分是由于液化天然气现货进口和液化天然气涌入欧洲贸易市场。 2020年,这一增长是由于现货液化天然气货物的增加。 新冠肺炎疫情对全球天然气市场的影响虽然抑制了液化天然气需求,但没有减缓液化天然气现货进口的增长。 图1:2005年至2020年世界价格形成-液化天然气进口二、各地区液化天然气现货市场现货液化天然气货物主要集中在亚洲市场。 2020年,中国是最大的液化天然气现货市场,紧随其后的是日本,印度排名第三,土耳其第四,韩国第五。 意大利、巴基斯坦、中国台北和西班牙也进口了大量的液化天然气现货货物,到2020年,这9个市场占所有液化天然气现货货物的75%,占液化天然气进口总量的34.7%。 公开定价的液化天然气主要分布在亚太地区日本、韩国和中国台北,其次是亚洲中国、印度和巴基斯坦以及欧洲主要是西班牙、土耳其、法国、葡萄牙和意大利。 自2005年以来,亚洲的消费增长一直强劲,特别是中国。 在中国,OPE的增长势头强劲,而在欧洲,GOG的增长势头显著。 如果没有过去15年消。

11、3000亿立方米以上水平。 数据来源基础化工行业深度研究:供需错配天然气价格维持高位,中国格局向好-211129(29页)。

12、全新一代 国六天然气超级重卡 欧曼GTL LNG 升级上市 2020年10 福田戴姆勒汽车简介 2012年2月18日正式成立。 注册资本56亿元人民币,福田汽车和戴姆勒双方股比50:50 全球顶级合作伙伴为客户创造最大价值 8大创新优势全生命。

13、p布伦特原油基准价格反映了自2020年6月以来在45美元桶左右的惯性。 油价稳定在这一价格区间是令人放心的,但尽管股市和大宗商品市场出现了牛市,它却无法突破50美元桶的高位,这令人不安。 事实上,石油是表现最差的大宗商品,在2020年甚至落后于。

14、p综上,在一次能源消费未来 10 年间刚性增长存量煤电大机组六稳六保要求技术瓶颈等客观约束下,中国碳排放先达峰后中和,是必然的路径选择。 考虑到煤炭燃烧单位碳排放高总排放占比大,无论第一阶段碳达峰,还是第二阶段碳中和,我们认为替代煤炭都是核心。

15、将氢气混合到天然气中,作为减轻与使用矿物燃料有关的环境问题的一种手段,当使用氢气和天然气的混合物作为燃料时,设计用于天然气的装置的性能存在问题。 这项研究考察了以甲烷作为天然气替代燃料的空间和水加热装置的性能,以及甲烷氢气混合物中氢含量高达。

16、全球液化天然气贸易量增至35610万吨,较2019年小幅增加140万吨,但尽管COVID19对供需双方产生了相关影响,但液化天然气贸易仍连续一年增长。 这主要得益于美国和澳大利亚出口的增加,加在一起增加了1340万吨的出口。 2020年,亚太和。

17、公用事业部门一直面临压力,担心资本成本上升投入商品成本通胀以及10年期国债的收益率竞争。 天然气公用事业公司在上半年表现最差,投资者认为天然气系统的增长可能在长期转向供暖烹饪和运输电气化的过程中受到影响。 然而,天然气公用事业公司已基本上从其2。

18、现金分配方面的好消息:主要石油公司的第二季度业绩证实了其财务状况较去年有所好转,行业自由现金流为正。 这大体上与预期一致,但在现金方面也有一些惊喜分红来自英国石油尤其是ENl和壳牌的分红,以及来自英国石油壳牌和道达尔的回购。 令人失望的是,今年。

19、气源情况:煤层气气源丰富山西省内缺乏常规天然气资源,主要依靠已经建成的陕京线西气东输线和榆济线提供过境气源。 但省内煤层气气源丰富,根据山西煤层气资源储量及分布,埋藏在 1500 米以内浅层区域煤层气资源量有7.09 万亿立方米,占到山西省煤。

20、 敬请阅读末页的重要说明 证券研究报告 公司深度报告 2021 年 12 月 30 日 无评级无评级 独具特色的天然气综合服务商独具特色的天然气综合服务商 周期环保及公用事业 目标估值: 当前股价:6.42 元 公司公司作为银川市城燃民企龙。

21、 公司公司报告报告 首次覆盖报告首次覆盖报告 请务必阅读正文之后的信息披露和免责申明 1 新天绿能新天绿能600956 证券证券研究报告研究报告 2022 年年 03 月月 07 日日 投资投资评级评级 行业行业 公用事业燃气 6 个月评级。

22、中国中国天然气天然气利用利用机遇机遇2017声明:报告内容基于壳牌公司资助普华永道思略特所进行的独立研究项目成果普华永道思略特Strategy PwC前言前言1随着技术创新与政策改革不断推进,中国能源行业正向着多元化清洁化数字化和市场化的方。

23、1 中国石油天然气集团有限公司 2019 年年度报告 202020 年 4 月 20 年 4 月 重要提示 本公司保证本报告所载资料不存在任何虚假记载误导性陈述或者重大遗漏,并对其内容的真实性准确性和完整性承担法律责任。 重要提示 本公司保证。

【天然气市场报告】相关PDF文档

![【研报】机械设备行业天然气长输管道系列深度报告之二:基于美国成熟市场的我国天然气管道“十四五”空间测算-20200528[40页].pdf](/images/filetype/d_pdf.png)

【研报】机械设备行业天然气长输管道系列深度报告之二:基于美国成熟市场的我国天然气管道“十四五”空间测算-20200528[40页].pdf

上传时间: 2020-08-01 大小: 2.10MB 页数: 40

【天然气市场报告】相关资讯

什么是煤层气(瓦斯)?和天然气的区别在哪?

什么是煤层气(瓦斯)?和天然气的区别在哪?

发布时间: 2023-04-27

美国天然气出口量多少?库存多少亿?数据一览

发布时间: 2023-04-27

国家能源局:2020年中国天然气发展报告(附下载)

发布时间: 2022-08-20

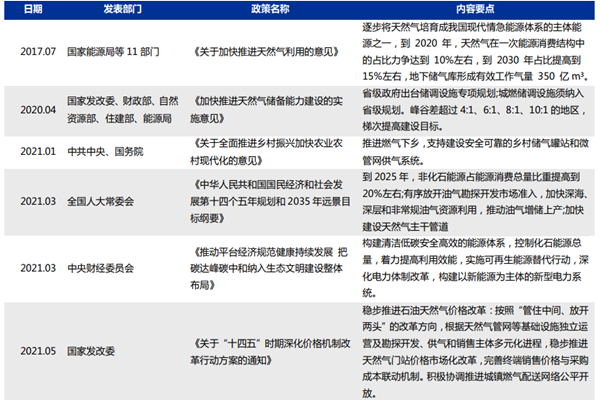

国家天然气政策汇总(2017-2021年)

发布时间: 2022-08-19

国际能源署(IEA):2022年第二季度全球天然气市场报告.pdf(附下载)

发布时间: 2022-04-22

国际能源署(IEA): 2022年第一季度天然气市场报告(pdf版)

发布时间: 2022-02-16

国际气体联盟2021天然气批发价格调查:气对气竞争定价份额达49.3%

发布时间: 2021-07-27

汇丰银行:2020年工业天然气市场份额为20%,预计2050净零降至6%

发布时间: 2021-07-24

2021年美国电力总消费量和天然气产量预测分析

发布时间: 2021-02-23

天然气行业:天然气产业发展现状及未来趋势(附下载地址)

发布时间: 2019-12-26

能源开采行业:天然气基础设施建设任重道远,管道建设加速创万亿市场(附下载地址)

发布时间: 2019-12-11

中国天然气增长引擎:需求篇(附下载地址)

发布时间: 2018-12-10

【天然气市场报告】相关数据

石油和天然气行业对美国GDP贡献率达多少?(附PWC报告)

石油和天然气行业对美国GDP贡献率达多少?(附PWC报告)

发布时间: 2022-01-10

我国天然气产量在2025年达到多少?

发布时间: 2021-12-01

中国天然气总消费量预计2024年将增长达多少?

发布时间: 2021-11-01

全球天然气需求量预计2024年将达到多少?

发布时间: 2021-11-01

2020年全球天然气液化能力是多少?

发布时间: 2021-10-22

0731-84720580

0731-84720580

商务合作:really158d

商务合作:really158d

友链申请 (QQ):1737380874

友链申请 (QQ):1737380874

微信扫码登录

微信扫码登录

手机快捷登录

手机快捷登录

账号登录

账号登录