最新报告

最新报告

中英对照

中英对照

全文搜索

全文搜索

报告精选

报告精选

PDF上传翻译

PDF上传翻译

多格式文档互转

多格式文档互转

入驻&报告售卖

入驻&报告售卖

会员权益

会员权益

机构报告

机构报告

券商研报

券商研报

财报库

财报库

专题合集

专题合集

英文报告

英文报告

数据图表

数据图表

会议报告

会议报告

其他资源

其他资源

研报

研报

新质生产力

新质生产力

DeepSeek

DeepSeek

低空经济

低空经济

大模型

大模型

AI Agent

AI Agent

AI Infra

AI Infra

具身智能

具身智能

自动驾驶

自动驾驶

宠物

宠物

银发经济

银发经济

人形机器人

人形机器人

企业出海

企业出海

算力

算力

微短剧

微短剧

薪酬

薪酬

白皮书

白皮书

创新药

创新药

行业分析

行业分析

个股研究

个股研究

年报财报

年报财报

IPO招股书

IPO招股书

会议纪要

会议纪要

宏观策略

宏观策略

政策法规

政策法规

其他

其他

人工智能

人工智能

信息科技

信息科技

互联网

互联网

消费经济

消费经济

汽车交通

汽车交通

电商零售

电商零售

传媒娱乐

传媒娱乐

医疗健康

医疗健康

投资金融

投资金融

能源环境

能源环境

地产建筑

地产建筑

传统产业

传统产业

英文报告

英文报告

其它

其它

行业聚焦

行业聚焦

芯片产业

芯片产业

热点概念

热点概念

全球咨询智库

全球咨询智库

人工智能

人工智能

500强

500强

新质生产力

新质生产力

会议峰会

会议峰会

新能源汽车

新能源汽车

企业年报

企业年报

互联网

互联网

公司研究

公司研究

行业综观

行业综观

消费教育

消费教育

科技通信

科技通信

医药健康

医药健康

人力资源

人力资源

投资金融

投资金融

汽车产业

汽车产业

物流地产

物流地产

电子商务

电子商务

传统产业

传统产业

传媒营销

传媒营销

其它

其它

十五五规划系列报告合集(共48套打包)

十五五规划系列报告合集(共48套打包)

2026低空经济/低空产业报告合集(共47套打包)

2026低空经济/低空产业报告合集(共47套打包)

AI、科技与通信

AI、科技与通信

广告、传媒与营销

广告、传媒与营销

消费、零售与支付

消费、零售与支付

HR、文化与旅游

HR、文化与旅游

金融、保险与投资

金融、保险与投资

能源、环境与工业

能源、环境与工业

医疗制药与大健康

医疗制药与大健康

物流、地产与建筑

物流、地产与建筑

其他行业

其他行业

AI ▪ 科技 ▪ 通信

AI ▪ 科技 ▪ 通信

数字化

数字化

金融财经

金融财经

智能制造

智能制造

电商传媒

电商传媒

地产建筑

地产建筑

医疗医学

医疗医学

能源化工

能源化工

其他行业

其他行业

收藏

收藏 下载

下载 2026-02-02

2026-02-02

AI查数

AI查数

行业数据

行业数据

政策法规

政策法规

商业模式

商业模式

产业链

产业链

竞争格局

竞争格局

市场规模

市场规模

产业概述

产业概述

其它

其它

2026年

2026年 AI读财报

AI读财报

年报

年报

一季报

一季报

半年报

半年报

三季报

三季报

IPO招股书

IPO招股书

社会责任报告

社会责任报告

A股

A股

IPO申报

IPO申报

港股

港股

美股&全球

美股&全球

新三板

新三板

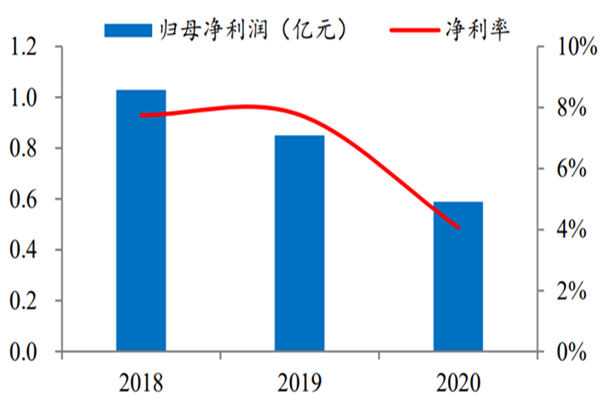

联泓新科公司业务分析

三个皮匠报告为您整理了关于联泓新科公司业务分析的更多内容分享,帮助您更详细的了解联泓新科公司业务分析,内容包括联泓新科公司业务分析方面的资讯,以及联泓新科公司业务分析方面的互联网报告、券商研究报告、国际英文报告、公司年报、招股说明书、行业精选报告、白皮书等。

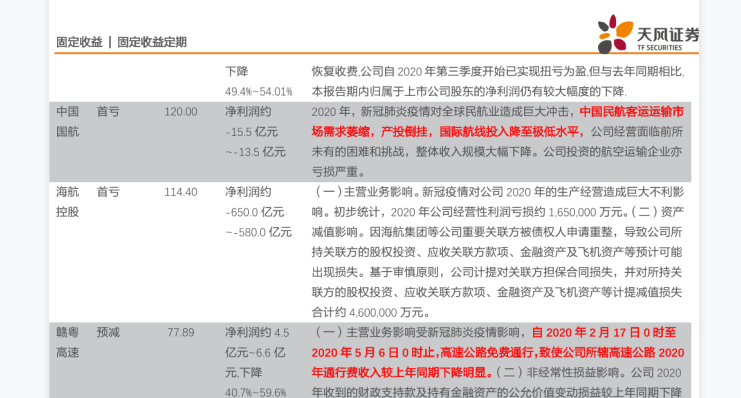

1、缩,产投倒挂,国际航线投入降至极低水平,公司经营面临前所未有的困难和挑战,整体收入规模大幅下降.公司投资的航空运输企业亦亏损严重.海航控股首次亏损114.40,且净利率约下将650.0亿元到580.0亿元.其主要内容是:1主营业务影响.新冠。

2、定性33将对公司业务产生重大影响.对风险的感知因机构类型地点和执行角色的不同而有很大差异.例如,竞争是芬特科技48和全业务投资提供商43更大的担忧,而数据隐私和网络安全被中东的企业视为更高的风险48,英国45,市场营销团队45也不奇怪.二未。

3、3.2 供给端依然稀缺:高频次运营模式派费直达末端机制pp顺丰深耕时效件产品,持续打造高频次运营模式和直营体系,造就了公司在高端件市场的垄断地位.pp时效件产品的供给壁垒:收转运派高频次运营模式派费直达分配机制,前者确保时效,后者确保服务。

4、杠杆是中金公司 ROE较高的主要原因.杜邦分析结果看,净利润率资产周转率及杠杆率三项中,中金公司净利润率相较其它头部券商并无优势,资产周转率也并不突出,其 ROE领先的主要原因为杠杆水平遥遥领先.pp纳入并表监管,杠杆率试点券商中最高.2。

5、PPP 项目逐步进入运营期,对公司现金流盈利模式都将产生较大影响,公司有望从工程驱动向工程与运营双轮驱动转变.PPP 项目总投资一般包括工程建设投资,工程建设其他费用,预备费用,建设期利息等,部分项目涉及到征地拆迁及安置.根据 PPP 项。

6、2.2.2 竞争优势:渠道优势龙头地位自成壁垒pp医用敷料行业竞争格局稳定,公司作为龙头享受行业红利.相较于其他行业,医用敷料行业龙头地位稳固.公司依靠过硬产品质量及多年稳定输出积淀行业口碑,业务近年基本平稳增长,20132019 年收入。

7、普通汽车空调管路及硬管附件合计单车价值量约200元新能源汽车热管理系统更加复杂,空调管路冷却管路及附件的用量提升,单车价值量较传统车至少翻倍.pp2.2技术升级驱动管路价值提升pp新能源车与燃油车空调系统差异除电动压缩机取代机械压缩机外。

8、电感位于产业链中游,电感器厂商议价能力处于弱势地位.上游原材料包括电极银浆铁氧体粉介电陶瓷粉磁芯导线其他金属粉末,下游电感广泛应用于通信设备消费类电子产品汽车电子航天军工等.上游磁性材料行业技术壁垒较高,市场集中度高且客户稳定性强;电感产。

9、备注:按每年 300 个工作天数作为计算基数;按照代表性产品的产量反应釜的体积来衡量产能和产能利用率,因此产能利用率有超过 100的情况.brpp公司已将 CDMO 业务拓展至多肽领域.公司为前沿生物的国家 1 类多肽创新药艾博韦泰提供原。

10、电容器是一种重要且常见的无源电子元件.电子元器件通常分为有源元件又 称主动元件和无源元件又称:被动元件两个大类.有源元件工作时,除输入 信号外,还需外加电源才能正常工作;而无源元件无需外加电源,即可显示其电学 特性.在无源元件中,以电容器。

11、据艾瑞报告,经过二十年的发展,中国的社交平台完成了从通信和信息交换的工具到具有 多维度交互功能和媒体形式平台的转化.期间经历了四个阶段. 基于 PC 的社交网络的出现2009 年之前:中国在线社交网络最初以公告板系统和 PC 论 坛的形式。

12、功能性材料行业以研究为导向,对高分子合成技术实验室配方调配材料实验数据储 备等方面有较高的要求,需要行业内企业具备核心研发能力.3MNittoTesa 等公司在 材料领域具有悠久的历史及先进的技术能力,占据材料行业的中高端市场,并引领行业。

13、2015 年后公司市占率显著提升,变局之中市场加速集中.2015 年之前,公司市占率基本 维持在 4050的水平,2018 年则快速升至 59,我们认为市占率快速提升主要系:1 环保政策趋严,落后产能逐渐淘汰;2地产增长中枢下移,2017。

14、台的城镇生活污水处理设施补短板强弱项实施方案提出将城镇污水收集管网建设作为补短板的重中之重,目标到 2023 年,县级及以上城市生活污水收集效能明显提升,城市市政雨污管网混错接改造更新取得显著成效.江西省 2019 年供水漏损率 15.3。

15、水泥及熟料:坚持主业,盈利能力加强pp公司熟料产能规模大,分布区域广.2020 年,冀东水泥熟料产能达到 1.17 亿吨,位列全国第三和华北第一.公司熟料产能区域分布广泛,遍布华北东北西北西南华东和其他区域,其中华北作为公司主要区域占比高。

16、员工规模持续扩张,员工总量行业领先.IQVIA公司总人数从2013年28400人增至2020年70000人,复合增长率为13.8,2020年同比增长率为4.5.2020年,pp公司拥有临床医生和数据科学家共67000人,为100多个国家和。

17、三大赛道乘风破浪,射频芯片打开成长空间pp相控阵雷达射频芯片需求旺盛,公司订单有望持续增长 子公司铖昌科技微波毫米波射频芯片竞争力较强,业绩迅速增长.铖昌科技主要产品包括 GaAs 功率放大器芯片GaAs 低噪声放大器芯片 GaAs 多功。

18、太极计算机股份有限公司简称:太极股份于 1987 年 10 月成立.上世纪 80 年代,公司自主研发制造 TJ2220 系列小型机,并获 88 年中国十大科技成就.20 世纪 90 年代,公司率先将 IT 与行业应用相结合,开创国内系统集。

19、MLCC 是应用最广的被动元件.最常见的被动元件有电阻电容电感陶振晶振变压器等.根据 ECIA 和前瞻产业研究院的数据,2019 年被动元件市场中,电容占比达到 73,其余电阻电感等占比不足三成.电容产品一般可进一步细分为钽电解电容铝电解。

【联泓新科公司业务分析】相关PDF文档

【联泓新科公司业务分析】相关资讯

智慧交通公司、业务领域分析,中国与美国、日本和欧盟发展概述

智慧交通公司、业务领域分析,中国与美国、日本和欧盟发展概述

发布时间: 2023-04-27

中航西飞发展历程、股权结构、公司业务及产品介绍

发布时间: 2023-04-27

比亚迪半导体什么时候上市?公司发展历程、股权结构、业务分析

发布时间: 2021-08-23

医药零售发展历程一览,上市公司业务对比分析

发布时间: 2021-07-21

2022年全球财富管理报告:96%CEO将数字化转型视为公司业务核心

发布时间: 2021-07-20

交通运输行业上市公司业绩大幅下滑及其主要原因分析

发布时间: 2021-04-01

0731-84720580

0731-84720580

商务合作:really158d

商务合作:really158d

友链申请 (QQ):1737380874

友链申请 (QQ):1737380874

微信扫码登录

微信扫码登录

手机快捷登录

手机快捷登录

账号登录

账号登录