最新报告

最新报告

中英对照

中英对照

全文搜索

全文搜索

报告精选

报告精选

PDF上传翻译

PDF上传翻译

多格式文档互转

多格式文档互转

入驻&报告售卖

入驻&报告售卖

会员权益

会员权益

机构报告

机构报告

券商研报

券商研报

财报库

财报库

专题合集

专题合集

英文报告

英文报告

数据图表

数据图表

会议报告

会议报告

其他资源

其他资源

研报

研报

新质生产力

新质生产力

DeepSeek

DeepSeek

低空经济

低空经济

大模型

大模型

AI Agent

AI Agent

AI Infra

AI Infra

具身智能

具身智能

自动驾驶

自动驾驶

宠物

宠物

银发经济

银发经济

人形机器人

人形机器人

企业出海

企业出海

算力

算力

微短剧

微短剧

薪酬

薪酬

白皮书

白皮书

创新药

创新药

行业分析

行业分析

个股研究

个股研究

年报财报

年报财报

IPO招股书

IPO招股书

会议纪要

会议纪要

宏观策略

宏观策略

政策法规

政策法规

其他

其他

人工智能

人工智能

信息科技

信息科技

互联网

互联网

消费经济

消费经济

汽车交通

汽车交通

电商零售

电商零售

传媒娱乐

传媒娱乐

医疗健康

医疗健康

投资金融

投资金融

能源环境

能源环境

地产建筑

地产建筑

传统产业

传统产业

英文报告

英文报告

其它

其它

行业聚焦

行业聚焦

芯片产业

芯片产业

热点概念

热点概念

全球咨询智库

全球咨询智库

人工智能

人工智能

500强

500强

新质生产力

新质生产力

会议峰会

会议峰会

新能源汽车

新能源汽车

企业年报

企业年报

互联网

互联网

公司研究

公司研究

行业综观

行业综观

消费教育

消费教育

科技通信

科技通信

医药健康

医药健康

人力资源

人力资源

投资金融

投资金融

汽车产业

汽车产业

物流地产

物流地产

电子商务

电子商务

传统产业

传统产业

传媒营销

传媒营销

其它

其它

十五五规划系列报告合集(共48套打包)

十五五规划系列报告合集(共48套打包)

2026低空经济/低空产业报告合集(共47套打包)

2026低空经济/低空产业报告合集(共47套打包)

AI、科技与通信

AI、科技与通信

广告、传媒与营销

广告、传媒与营销

消费、零售与支付

消费、零售与支付

HR、文化与旅游

HR、文化与旅游

金融、保险与投资

金融、保险与投资

能源、环境与工业

能源、环境与工业

医疗制药与大健康

医疗制药与大健康

物流、地产与建筑

物流、地产与建筑

其他行业

其他行业

AI ▪ 科技 ▪ 通信

AI ▪ 科技 ▪ 通信

数字化

数字化

金融财经

金融财经

智能制造

智能制造

电商传媒

电商传媒

地产建筑

地产建筑

医疗医学

医疗医学

能源化工

能源化工

其他行业

其他行业

收藏

收藏 下载

下载 2026-02-02

2026-02-02

AI查数

AI查数

行业数据

行业数据

政策法规

政策法规

商业模式

商业模式

产业链

产业链

竞争格局

竞争格局

市场规模

市场规模

产业概述

产业概述

其它

其它

2026年

2026年 AI读财报

AI读财报

年报

年报

一季报

一季报

半年报

半年报

三季报

三季报

IPO招股书

IPO招股书

社会责任报告

社会责任报告

A股

A股

IPO申报

IPO申报

港股

港股

美股&全球

美股&全球

新三板

新三板

金融风险管理

三个皮匠报告为您整理了关于金融风险管理的更多内容分享,帮助您更详细的了解金融风险管理,内容包括金融风险管理方面的资讯,以及金融风险管理方面的互联网报告、券商研究报告、国际英文报告、公司年报、招股说明书、行业精选报告、白皮书等。

1、 -1- 证券研究报告 2020 年 6 月 9 日 银行业 问题金融机构风险化解:从原则到实践(上篇) 防范金融风险系列研究报告之一 行业深度 经济增长“三期叠加” ,金融风险“水落石出”经济增长“三期叠加” ,金融风险“水落石出” 。 受内外部多重因素影 响,我国经济中长期积累的深层次矛盾逐渐暴露,表现为企业端债务杠 杆偏高、信贷资源集中于亲周期性行业、地方政府债务。

2、阶段优化举措,则重点关注那些驱动业务流程、运营模式和控制发生实质性变化的重塑活动、颠覆元素和科技手段。 未来几年银行可能迈入“优化”阶段是上一年度调查所阐述的核心信息。 虽然已有部分银行加速转型,走在转型进程的前列,但大多数银行仍处于理性求变期,正努力建立必要的转型基础。 而时隔一年,地缘政治、宏观经济和社会议题发生重大变化,银行业的数字化转型以及持续的颠覆性竞争似乎快于预期。 面向客户的转型势头正猛。 从前台到后台,一些更具实质性的、全行范围的转型也同样处于加速中。 第九次全球银行风险管理年度调查加速推进数字化转型:风险管理四大举措是安永和国际金融协会的又一合作成果。 本次调查受访者来自29个国家的74家银行机构。 该调查重点指出,尽管业内银行仍处于重塑信任、理性求变、优化方法历程的不同阶段,但各家银行将很快顺利完成自身重塑。 在数字化转型中,风险管理的作用至关重要。 本次调查列举了银行董事会、高级管理层、首席风险官(CRO)和其他主要高管为成功实现数字化转型目标所必须采取的四大必要举措:1.适应快速、剧烈变化的风险环境和风险状况:银行需通过风险管理来提升快速应对短期风险的能力,更好地应对3至5年内出现的风险,并定期评估未来10至20年内潜在变化所带来的影响。 2.以风险管理为抓手,实现业务转型和持续增长:风险管理专业人士需要更好地平衡其双重职责。

3、提升金融机构网络安全成熟度 风险管理领先实践 金融服务信息共享与分析中心(FS-ISAC) / 德勤网络风险服务首席信息安全官(CISO)年度调研与分析报告(第二期) 德勤网络安全服务(Deloitte Cyber)助力企业构建自内而外的网络安全意识,帮助企业在 面对持续变化的网络威胁时变得更强大、反应更敏捷,自身更具创新性,灵活应对挑战。 本报告由德勤金融服务行业研究中心及金融服务信息共享与分析。

4、 2020.07.05 无风险利率无风险利率超预期超预期下行下行,全面推荐大金融全面推荐大金融 刘欣琦刘欣琦(分析师分析师) 郭昶皓郭昶皓(研究助理研究助理) 谢雨晟谢雨晟(研究助理研究助理) 021-38676647 021-38031652 021-38674943 X 证书编号 S0880515050001 S0880118080077 S0880119120026 本报。

5、提升金融机构网络安全成熟度 风险管理领先实践 金融服务信息共享与分析中心(FS-ISAC) / 德勤网络风险服务第二次年度首席信息安全官(CISO)调研与分析报告 德勤网络安全服务(Deloitte Cyber)助力企业构建自内而外的网络安全意识,帮助企业在 面对持续变化的网络威胁时变得更强大、反应更敏捷,自身更具创新性,灵活应对挑战。 本报告由德勤金融服务行业研究中心及金融服务信息共享与分析中心。

6、 德勤亚太 监管合规中心 重建信任 金融服务业行为风险管理的三大手段 目录 行为折射文化 2 综合方法 4 文化建设 8 行为风险框架 12 行为分析技术 16 行为管理在中国 20 尾注 24 联系我们 25 重建信任 | 行为折射文化 2 建立良好的文化从而促进良好行为的形成, 已成为2008年金融危机以来全 球监管的关注重点。 尽管在过去五年中金融服务业的总体信任度有所提 升, 公众对其。

7、企业环境风险管理调研报告 2019年9月 版权及免责声明 本研究成果属于德勤企业咨询 (上海) 有限公司北京分公司 版权所有, 未经书面许可, 任何 机构和个人不得以任何形式翻 版、 复制和发布。 如引用发布, 需注明出处为德勤, 且不得对 本报告进行有悖原意的引用、 删节和修改。 德勤保留对任何 侵权行为和有悖报告原意的引 用行为进行追究的权利。 本研究内容及观点仅供交流和 参考, 因依赖本调研。

8、我们了解了受访企业的CISO如何履行其职能和职责,进而对整个行业的网络安全战略、架构以及预算优先级提出了初步的见解。 今年,除了根据行业、公司规模和网络风险管理成熟度来确定整个行业的预算支出模式外,我们还识别出那些已经达到NIST所定义的最高成熟度水平公司的几个核心特征 。 NIST网络安全成熟度框架3中所定义的“自适应级” 的公司具备以下特征:确保企业包括董事会及高级管理层的参与;提升网络安全在企业内的重要程度。 网络安全可以在信息技术(IT)部门外获得更高级别的关注和更强的影响力;对网络安全的投入与公司业务战略保持紧密的协同一致。 了解企业对网络风险资源的投入是我们希望调研的重要信息之一。 基于调研回复统计,企业将IT预算的6%到14%用于网络安全,平均用于网络安全费用为IT总预算的10%;相比企业总收入,这一数字约为0.2%到0.9%,平均约为0.3%;对网络安全员工支出而言,受访者为每位全职或同等员工支付1,300至3,000美元,平均约2,300美元。 不同规模的企业在网络安全领域的支出差异明显。 显而易见的是,规模较小的企业需要加快脚步,才能赶上规模较大企业对网络安全的投入。 接受调查的小型企业在网络方面的支出占其收入的比例(0.2%),几乎仅为中型企业(0.5%)或大型企业(0.4%)的一半。 尽管小型企业对网络安全全职雇员的平均工资支出2。

9、新闻头条就能理解公众的这种认知。 那些从零售和商业银行、资本市场及财富管理领域爆出的不当行为丑闻,无疑使金融服务业在公众眼中留下了行为不端的印象。 面对如此局面,监管机构对金融服务业提出了新的要求和期望,例如问责制度、行为风险框架、销售行为指引及行为监督要求。 因此,管理行为风险已成为众多金融机构的一项独立课题。 金融机构积极审核其行为风险管理方法,首先从行为风险的定义入手,然后延伸至风险分类、风险检测与监控、问题上报、问责模型及激励措施。 然而,要想重建信任,仅仅解决个别不良行为问题或审核风险管理方法是不够的,金融机构还需要深入了解自身文化,构思稳健的计划促进良好行为。 在本报告中,德勤立足于三大关键手段文化建设、行为风险框架和行为分析技术,助力金融机构实现文化演进,将强大的风险管理和问责机制渗透到所有业务活动中,最终重建信任。 此外,本报告也呈现了德勤于2019年年底与业界人士探讨得出的洞见,以及近期在中国大陆观察的实践。

10、MANAGING CLIMATE RISK IN THE U.S. FINANCIAL SYSTEM Report of the Climate-Related Market Risk Subcommittee, Market Risk Advisory Committee of the U.S. Commodity Futures Trading Commission Commissioner 。

11、20000个文件)包含敏感信息,包括金融数据和个人可标识信息(PII)。 通过评估每tb的风险,我们可以更清楚地了解哪些组织最容易受到攻击。 专业人员估计每个文件夹需要6-8个小时来定位和手动删除全局访问,这意味着需要超过15年的时间来手动修复这些文件夹。 这是一项极其重要的任务,尤其是对于小公司(少于500名员工)来说。 2020年,金融服务业平均识别和控制数据泄露的时间最短,但远程工作有可能显著增加响应时间。 故障反应时间越长,数据泄露的损失可能就越大。 (关注公众号“三个皮匠”,获取最新行业报告资讯)点击下载报告:VARONIS:2021年金融服务数据风险报告。

12、效地管理这些风险,并建立一致的第三方监督和监控。 第三方风险管理(TPRM)的发展现状研究表明,对于许多制造商来说,TPRM成熟的过程仍然面临着障碍。 毕马威(KPMG)在2020年对1100名TPRM高管进行的全球调查显示,71家报称年收入在2亿至10亿美元之间,46家报称年收入在10亿至50亿美元之间,67家报称年收入超过50亿美元。 正如研究结果表明,许多这样的组织对于跨业务线和全球地理区域一致评估各种风险的复杂性仍然毫无准备。 对许多人来说,尽管今天面临着极端的挑战,但实现有效的TPRM的旅程几乎还没有开始。 在入职期间和整个合同生命周期内的整体风险识别和评估对于保持对整个第三方投资组合风险状况的视线至关重要,企业需要采取基于风险的方法来评估和监控给组织带来最高风险的第三方。 克服阻碍第三方风险管理(TPRM)成熟的障碍成功的TPRM转换需要策略来克服障碍,其中包括:高层的行政支持和语气不足,组织调整受到抵制,项目运作需要大量资源,第三方企业的责任心不足,技术支持方面缺乏投资等。 文本由云闲 原创发布于三个皮匠报告网站,未经授权禁止转载。 数据来源:毕马威(KPMG):工业制造商在第三方风险管理的道路上挣扎。 点击下载PDF报告。

13、产(43%)、无担保信贷(43%)和杠杆贷款(41%)。 风险管理治理董事会的作用董事会在有效监督风险管理方面的核心作用一直是全球监管当局关注的焦点,在多个司法管辖区开展业务的机构将需要及时了解这些发展情况以及各地所采用监管方法的差异所带来的影响。 82%的受访者表示,与两年前相比,董事会在风险管理上花费了更多的时间,其中27%的人表示花费的时间要多得多。 贵机构的董事会或董事会风险委员会执行以下哪项风险监督活动? 管理行为风险和创建风险意识文化已成为监管机构更为关注的领域,70%的机构报告称,董事会的职责是帮助建立和嵌入企业的风险文化,并促进有关风险的公开讨论。 然而,只有54%的机构表示,监控行为风险是董事会的职责,44%的机构引用了审查激励薪酬计划,以考虑风险与回报的一致性。 个人风险类型管理近年来,金融机构越来越重视各种非金融风险,这些风险更难衡量和管理。 绝大多数受访者表示,机构在管理传统金融风险方面非常有效,如流动性(89%)、信贷(85%)和市场(82%)。 但当涉及到整体非金融风险(65%)或具体的非金融风险(如运营弹性(64%)、战略风险(55%)、地缘政治风险(42%)和ESG风险(包括气候风险)(33%)时,他们给机构的评级要低得多。 在接下来的两年里,您认为哪三种风险类型对您的业务的重要性增加最多? 风险管理也面临一系列基本的宏观趋势。

14、0%的受访者认为信贷风险在未来两年对其机构的重要性将增加最多,超过任何其他风险类型,而2018年只有3%。 62%的受访者表示,在未来两年内,信贷风险评估将是他们所在机构优先考虑的事项。 受访者表示,在未来两年,信贷风险管理的许多领域对他们的机构来说将是极具挑战性的,包括抵押估值(48%)、商业信贷(48%)、商业房地产(43%)、无担保信贷(43%)和杠杆贷款(41%)。 2.更多地关注非金融风险机构已经认识到,非金融风险类型可以产生广泛的金融和声誉影响。 尽管几乎所有受访者都认为他们的机构在管理金融风险方面非常有效,但在总体非金融风险方面,这一比例降至65%,在某些非金融风险类型和方面,如行为和文化(55%)、地缘政治(42%)和数据质量(26%),这一比例甚至更低。 44%的机构称有一个人负责监督一般类别的非金融风险。 不超过三分之一的受访者表示,在他们的机构中,管理非金融风险的几种方法非常成熟,包括因果事件分析(33%)、情景分析(25%)、风险和资本建模(25%)、记分卡(23%)和外部损失事件数据库(21%)。 3.对网络安全的持续担忧30%的受访者将网络安全列为公司机构三种风险之一。 只有61%的受访者认为他们的机构在管理网络安全风险方面非常有效,87%的受访者表示,在未来两年内,提高管理网络安全风险的能力将是一个非常重要的任务。 受访者大多认为,保持领先于不断变化的业。

15、CLIMATE FINANCIAL RISK FORUM GUIDE 2020 SUMMARY June 2020 2 Climate Financial Risk Forum guide 2020 Summary Contents Foreword from co-chairs 3 1 Introduction 5 2 Why is climate change important for fi。

16、念可以提起法律诉讼,以推动气候适应行动或资金,或者由于适应,适应不良或适应失败而导致。 报告提供了一个总体框架,通过该框架可以考虑可能引发与物理气候风险相关的责任风险的事实模式。 法律行动以及责任风险的预期或具体化,可以推动实体经济中的气候适应。 法律行动可以推动资金流向适应活动,因为实体经济参与者和金融机构可以减轻他们面临的直接和间接责任风险。 诉讼,赔偿责任风险也可能是由于适应,不适应或由于适应者因诉诸法院寻求气候变化或我们为保护自身免受气候变化的影响而蒙受的损失或损害寻求赔偿而未能适应的结果。 与适应有关的法律行动可能对金融部门产生影响。 首先,金融机构作为诉讼中的被告,或监管调查或执行程序的目标,面临着法律行动的直接影响,就像实体经济中的其他公司一样。 金融机构可能通过其自身的合同面临责任风险,例如,可预见的气候影响可能妨碍其履行其合同义务的能力。 潜在的责任敞口潜在的法律行动包括:金融监管机构对证券和公司治理法的监管执行;社区或环境和污染法的法规执行;股东因误导性披露或证券欺诈;股东诉讼董事或养老金受托人违反受托责任;过失、妨害或侵权索赔以及人权或宪法索赔。 对金融机构产生的潜在影响包括:作为一阶金融风险,索赔人因未披露物理风险而直接对金融机构采取行动;作为保险公司或再保险公司的二阶金融风险,在极端天气事件不排除或在一般保单下有效定价的情况下;作为金融机构的二阶金融风险,与采矿、工业、化学。

17、9年相比,2020年的破产程序有所下降。 图1 公开破产程序比率- 2020年与2019年(%)尽管建立了资本充足率和流动性缓冲金融危机后给银行提供了至关重要的保护,但是在新冠疫情期间,这种缓冲可能会减弱如果经济前景恶化,还需要几个月。 对于旅游业发达国家的银行来说尤其如此,房地产,或者说交通运输业,占了很大的份额产业结构。 例如,在英国和西班牙,2020年底的估计表明过去一年,国内生产总值(GDP)下降了11%一年中,英国的困境因英国退欧。 图2 部门构成导致GDP下降加强核心建设许多信贷团队聘用,银行应采取积极的管理方式将信贷重点从优化,个人贷款或子投资组合的回报,整个信贷组合的风险调整回报。 在为了支持这一战略,首席风险官(CRO)需要给予信贷团队投资组合广泛的可见性。 使能更广泛的观点可以帮助机构避免过度的风险集中对市场的变化有更大的反应市场。 在资产负债表管理中风险加权资产的管理方式可以挖掘出巨大的价值,抓住机会。 例如证券化或设立不良银行,将不良资产与不良资产分离健康的。 建立分类学。 领导者必须确保这一点合规性和风险团队有一个共同的语言。 用于跟踪和讨论相关风险。 创造综合分类学是在做的重要一步。 保持峰值表现波动性可能仍然是常态而不是金融业可预见的未来例外情况,必须培养吸收和偏转中断的能力,不仅在特定领域,如信用组合,但整个业务。 那些掌握这种能力的人将获得战略优势,使他们能够适应更多巧妙快。

18、金融服务业 强化风险管理 拥抱数字未来 2 金融服务业 | 强化风险管理 拥抱数字未来 2 金融服务业 | 强化风险管理 拥抱数字未来 引言 4 数字化风险概况 5 数字化风险的维度 6 数字化风险的类型 7 数字化风险管理中国本地实践 8 总结:化风险为优势 12 目录 3 金融服务业 | 强化风险管理 拥抱数字未来 4 金融服务业 | 强化风险管理 拥抱数字未来 新冠疫情引发了人道主义和经济下。

19、中国银行业协会 CHINA BANKING ASSOCIATION 中国银行业协会 CHINA BANKING ASSOCIATION 暨中国财富管理行业风险管理 白皮书 中国私人银行 发展报告 (2020) 中 国 银 行 业 协 会 清华大学五道口金融学院 私人银行研究课题组 著 目目 录录 市场中国财富管理行业发展洞察.。

20、 中国二手车金融风险管理报告 Financial Risk Management Report of Chinas Used-car Industry 2016 年 中国二手车金融风险管理报告 Financial Risk Management Report of Chinas Used-car Industry 1 目录 序言 .。

21、內部風險讓您晚上無法入眠嗎Microsoft Online Tech Forum 微軟線上技術峰會Jaron Lin 林堅樂 Sly Dog狡猾狗集團 4個員工在離開公司時,除了公司的外套以外還有 集團首領寄了一封電子郵件給自己 , 裡面包。

22、COVID-19大流行及其相关的经济放缓对全球信贷风险产生了重大影响。 这些影响可能会在未来几年内显现,并将不可避免地影响银行的盈利能力和资本水平。 明智地管理信贷风险将是银行在继续向家庭和企业提供信贷的同时.。

23、p2017年以来,在气候风险评估和披露领域取得了重大进展。 这些变化包括金融行动者对气候变化有了更多的了解和认识,对信息披露提出了更高的监管要求,以及开展气候评估的新工具和方案。 因此,联合国环境规划署国际金融机构决定在2019年再次召开为期一。

24、p采用哪种模式开展风险评估活动,是企业应考虑的另一因素。 企业可能会选择采用分散模式,即由业务关系管理人员协调固有风险评估活动。 或者,企业也可指定由某中央团队在其提供的信息的基础上代表其统一执行固有风险评估。 在这种模式中,该团队可协助业务关系。

25、p3.2 案例分析:强制保险评估挂钩保费补贴是三大要素pp地方政府积极响应国家政策,以深圳厦门湖州慈溪无锡等为代表的多地纷纷推出具有特色的企业环境污染责任保险和风险管理服务模式。 在此,我们以湖州模式和深圳模式为例,对我国地方环责险模式进行案。

26、我很自豪地说,在过去的五年里,20个国家的参与人数大大增加,达到创纪录的1145人。 在同一时期,我们看到我们的客户更加重视每一个项目,并采取措施解决我们先前调查中反映的问题。 pp本报告中的调查结果反映了从2019年11月至2020年1月期。

27、本文以国际货币基金组织货币和资本市场部和信息技术部向各国央行提供的技术援助为基础,从央行风险管理的角度考察了金融科技和网络安全的相关领域。 本文借鉴了国际货币基金组织第四条数据库的调查结果选定的金融支持计划和国家案例,并举例说明了与金融科技。

28、人们越来越关注气候变化给金融稳定带来的潜在风险。 有形风险的表现以及向低碳经济的无序过渡可能会对金融体系产生不稳定的影响,包括在相对较短的时间内,风险溢价上升和资产价格下跌。 与气候相关的风险可能会被金融体系跨境和跨部门放大。 与气候相关的风险影。

29、环境和气候因素越来越被认为是威胁全球经济可持续发展的重要风险因素之一。 据世界经济论坛发布的2021 年全球风险报告,在按照发生概率排名的全球风险中,极端天气气候应对行动失败人为环境破坏和生物多样性丧失高居第一二三和五位;在按影响力排名的全球。

30、形成愿景共识几乎所有企业都制定了某种形式的第三方风险管理项目。 尽管51%的受访者所在的企业在这方面的预算有限,但鉴于企业对第三方的使用受到日益关注,四分之三(76%)的受访者表示,在发展和增强自身第三方风.。

31、为员工的情感健康提供支持新冠疫情的持续时间延长加剧了人们心理健康状况的恶化,焦虑和孤独感达到历史最高水平。 如今,应对工作压力和行为健康问题在雇主议程上占据了前所未有的高位,倦怠和心理健康恶化均已被列入十大风险行列基于风险评分。 在研究确定的所。

32、从很大程度上看,过去不同灾害管理部门间的灾害种类划分不统一影响了灾情统计的准确性。 例如,不同的灾害管理部门对相同损失指标的定义不同。 此外,灾情上报系统不完善,损失信息人工收集,时间尺度不一致,影响了灾害应急管理的效率。 加上基层灾情统计人员数。

33、Marsh McLennan:世界各地的各种规模的组织和政府都在努力减少排放并使低碳未来成为现实。 了解趋势和数据围绕与气候相关的风险对于实现我们的共同目标至关重要。 联邦保险办公室 FIO 具有独特的优势,可以在这些全球讨论中引领保险业。 FI。

34、全球金融犯罪风险管理改革成效及后续行动国际金融协会与德勤联合发布2021年11月全球金融犯罪风险管理改革成效及后续行动 内容摘要 02目录本报告原名The effectiveness of financial crime risk mana。

35、其中包括投资者和消费者对加密资产包括成本费用利益冲突的理解水平较低,缺乏纠正和或恢复和解决机制,以及一些专注于加密资产的机构的运营弹性存在不确定性。 这是有可能的,因为加密资产和加密资产交易平台的公众地位迅速增长的散户投资者接受,使用杠杆,任。

36、 请务必阅读正文之后的重要声明部分请务必阅读正文之后的重要声明部分 前瞻金融前瞻金融稳定稳定保障基金展望:更高层面防范金融风险保障基金展望:更高层面防范金融风险 金融 证券研究报告证券研究报告 专题研究专题研究报告报告 20222022 年。

37、在改编中表达的观点和意见是改编作者的唯一责任,不被世界银行认可。 第三方内容:世界银行并不一定拥有作品中所包含内容的每个组成部分。 因此,世界银行不保证使用任何第三方拥有的个人组件或作品中包含的部分不会侵犯这些第三方的权利。

38、将气候风险融入商业银行信用风险 管理体系:实践考量德勤金融服务行业研究中心报告关于德勤金融服务行业研究中心德勤金融服务行业研究中心为德勤金融服务业务提供专业支持,凭借精深洞察和行业研究协助银行资本市场机构投资管理公司保险公司和房地产企业的高。

39、 1 研究报告 2018 年 第 10 期 总第 41 期 清华大学国家金融研究院 2018 年 3 月 28 日 20172017 年度年度中国中国系统系统性性金融金融风险风险报告报告 货币政策与金融稳定研究中心货币政策与金融稳定研究中心。

40、Anthony HobleyAnthony HobleyChief Executive, Carbon Tracker InitiativeCarbon Tracker Initiative首席执行官July 17, 20172017年7月。

41、华泰证券在金融安全风险运营的实践姓名姓名华泰证券华泰证券 信息安全中心信息安全中心我们的故事不是一个人的安全部2015201520162016201820182020202020172017自研泰坦态势感知自研泰坦态势感知DevSecOps。

42、金融科技应用安全风险监测实践分享姓名姓名钱伟峰钱伟峰照片部分由主办方添加个人介绍钱伟峰安言咨询副总经理,10年以上IT风险管理咨询经验,3年以上IT审计经验.为包括一汽集团吉利汽车海尔集团上汽大众农业银行建设银行交通银行光大银行华夏银行广发。

43、天气风险管理的过去现在与未来智慧天气风险管理深圳有限公司高 鸿基于大数据和云计算的天气风险管理什么是天气风险极端天气造成的灾害损失频率低,损失大极端天气日常天气变化造成的收益变化频率高,损失小常规天气风险如果没有天气风险管理天气风险管理方案。

44、科技金融的变革 创新与风险,姚宏2017年6月6日,1,科技金融是以金融科技为主线的金融形态,2,变革科技驱动金融,3,微贷网在金融科技上的应用和开发有哪些,4,未来想象空间与风险并存,01,PART,科技金融是以金融科技为主线的金融形态。

45、September 18:158:23:236,00015819492318,000September 187302065100100102010102015020010920801,6002001600:CISSP CISM CISA B。

【金融风险管理】相关PPT文档

【金融风险管理】相关PDF文档

【金融风险管理】相关资讯

我国互联网金融发展历程,互联网金融风险的来源介绍

我国互联网金融发展历程,互联网金融风险的来源介绍

发布时间: 2023-04-27

金融风险的类型有哪些?怎么管理?

发布时间: 2022-10-13

金融风险管理是什么?特点是?步骤一览

发布时间: 2022-09-17

什么是环境风险管理?内容是?过程梳理

发布时间: 2022-08-03

什么是风险管理体系?包括什么?国际风险管理体系标准有?

发布时间: 2022-08-01

什么是全面风险管理?原则是?与传统风险管理的区别在哪?

发布时间: 2022-08-01

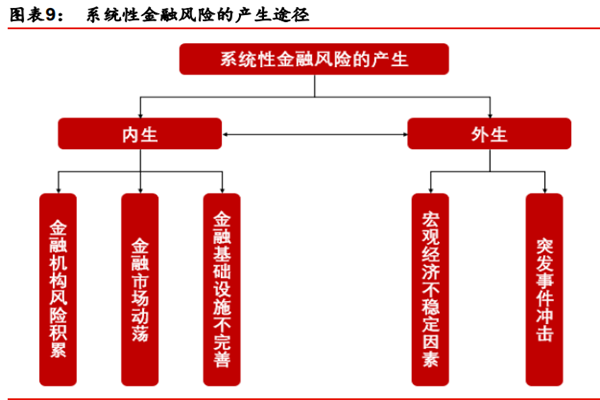

系统性金融风险是什么意思?成因是?

发布时间: 2022-05-18

FSB:加密资产金融风险评估报告.pdf(附下载)

发布时间: 2022-03-29

什么是风险管理?风险管理主要包括哪些步骤?

发布时间: 2021-12-28

什么是风险管理?流程、方法和过程介绍

发布时间: 2021-09-17

互联网金融平台风险,及应用介绍

发布时间: 2021-07-07

波士顿咨询公司:全球疫情下面临哪些金融风险?银行应如何应对?

发布时间: 2021-06-12

联合国环境规划署:气候相关金融风险框架及潜在影响报告

发布时间: 2021-06-09

全球风险管理包括哪些方面?62%的机构优先考虑信贷风险评估

发布时间: 2021-03-19

德勤:第12版全球风险管理调查

发布时间: 2021-03-16

VARONIS:2021年金融服务数据风险报告

发布时间: 2021-01-25

【金融风险管理】相关词条

金融资产管理公司(AMC)

金融资产管理公司(AMC)

发布时间: 2022-05-06

【金融风险管理】相关数据

第三方风险管理(TPRM)有什么作用?第三方风险管理(TPRM)市场发展现状怎么样?

第三方风险管理(TPRM)有什么作用?第三方风险管理(TPRM)市场发展现状怎么样?

发布时间: 2021-03-02

0731-84720580

0731-84720580

商务合作:really158d

商务合作:really158d

友链申请 (QQ):1737380874

友链申请 (QQ):1737380874

微信扫码登录

微信扫码登录

手机快捷登录

手机快捷登录

账号登录

账号登录