最新报告

最新报告

中英对照

中英对照

全文搜索

全文搜索

报告精选

报告精选

PDF上传翻译

PDF上传翻译

多格式文档互转

多格式文档互转

入驻&报告售卖

入驻&报告售卖

会员权益

会员权益

机构报告

机构报告

券商研报

券商研报

财报库

财报库

专题合集

专题合集

英文报告

英文报告

数据图表

数据图表

会议报告

会议报告

其他资源

其他资源

研报

研报

新质生产力

新质生产力

DeepSeek

DeepSeek

低空经济

低空经济

大模型

大模型

AI Agent

AI Agent

AI Infra

AI Infra

具身智能

具身智能

自动驾驶

自动驾驶

宠物

宠物

银发经济

银发经济

人形机器人

人形机器人

企业出海

企业出海

算力

算力

微短剧

微短剧

薪酬

薪酬

白皮书

白皮书

创新药

创新药

行业分析

行业分析

个股研究

个股研究

年报财报

年报财报

IPO招股书

IPO招股书

会议纪要

会议纪要

宏观策略

宏观策略

政策法规

政策法规

其他

其他

人工智能

人工智能

信息科技

信息科技

互联网

互联网

消费经济

消费经济

汽车交通

汽车交通

电商零售

电商零售

传媒娱乐

传媒娱乐

医疗健康

医疗健康

投资金融

投资金融

能源环境

能源环境

地产建筑

地产建筑

传统产业

传统产业

英文报告

英文报告

其它

其它

行业聚焦

行业聚焦

芯片产业

芯片产业

热点概念

热点概念

全球咨询智库

全球咨询智库

人工智能

人工智能

500强

500强

新质生产力

新质生产力

会议峰会

会议峰会

新能源汽车

新能源汽车

企业年报

企业年报

互联网

互联网

公司研究

公司研究

行业综观

行业综观

消费教育

消费教育

科技通信

科技通信

医药健康

医药健康

人力资源

人力资源

投资金融

投资金融

汽车产业

汽车产业

物流地产

物流地产

电子商务

电子商务

传统产业

传统产业

传媒营销

传媒营销

其它

其它

十五五规划系列报告合集(共48套打包)

十五五规划系列报告合集(共48套打包)

2026低空经济/低空产业报告合集(共47套打包)

2026低空经济/低空产业报告合集(共47套打包)

AI、科技与通信

AI、科技与通信

广告、传媒与营销

广告、传媒与营销

消费、零售与支付

消费、零售与支付

HR、文化与旅游

HR、文化与旅游

金融、保险与投资

金融、保险与投资

能源、环境与工业

能源、环境与工业

医疗制药与大健康

医疗制药与大健康

物流、地产与建筑

物流、地产与建筑

其他行业

其他行业

AI ▪ 科技 ▪ 通信

AI ▪ 科技 ▪ 通信

数字化

数字化

金融财经

金融财经

智能制造

智能制造

电商传媒

电商传媒

地产建筑

地产建筑

医疗医学

医疗医学

能源化工

能源化工

其他行业

其他行业

收藏

收藏 下载

下载 2026-02-02

2026-02-02

AI查数

AI查数

行业数据

行业数据

政策法规

政策法规

商业模式

商业模式

产业链

产业链

竞争格局

竞争格局

市场规模

市场规模

产业概述

产业概述

其它

其它

2026年

2026年 AI读财报

AI读财报

年报

年报

一季报

一季报

半年报

半年报

三季报

三季报

IPO招股书

IPO招股书

社会责任报告

社会责任报告

A股

A股

IPO申报

IPO申报

港股

港股

美股&全球

美股&全球

新三板

新三板

晶科能源分析报告

三个皮匠报告为您整理了关于晶科能源分析报告的更多内容分享,帮助您更详细的了解晶科能源分析报告,内容包括晶科能源分析报告方面的资讯,以及晶科能源分析报告方面的互联网报告、券商研究报告、国际英文报告、公司年报、招股说明书、行业精选报告、白皮书等。

1、 敬请参阅最后一页免责声明 1 证券研究报告 2020 年 07 月 29 日 中芯国际中芯国际688981.SH 电子电子半导体半导体 大陆晶圆大陆晶圆代工龙头代工龙头登录科创板,进击先进制程前景广阔登录科创板,进击先进制程前景广阔 中芯。

2、 1 16 公司研究信息技术半导体与半导体生产设备 证券研究报告 晶盛机电晶盛机电300316公司跟踪报告公司跟踪报告 2020 年 05 月 29 日 硅晶盛宴硅晶盛宴,行稳致远,行稳致远 晶盛机电跟踪报告晶盛机电跟踪报告 TableSu。

3、 投资评级:投资评级:买入买入 调高调高 深 度 报 告 深 度 报 告 公 司 公 司 研 究 研 究 财 通 证 券 研 究 所 财 通 证 券 研 究 所 市场数据市场数据 20202020 0606 1 19 9 收盘价元 5.48。

4、具有很重要的发展资本市场先行先试的功能,科创板的推出实际上也是先行先试的具体落实;三是完善我国资本市场体系.科创板将激发资本市场活力,顺应国家经济发展战略. 集成电路人工智能等企业有望受到重点关注根据上海市委书记李强的描述,科创板的推出将使。

5、电子电子半导体半导体 请务必参阅正文后面的信息披露和法律声明 1 31 中芯国际中芯国际688981.SH 2020 年 08 月 27 日 投资评级:投资评级:买入买入首次首次 日期 2020827 当前股价元 67.23 一年最高最低元。

6、 1 姓名:游家训姓名:游家训 Email: 执业号:执业号:S1090515050001 姓名:普绍增姓名:普绍增 Email: 执业号:执业号:S1090520060001 晶澳科技投资价值分析晶澳科技投资价值分析 报告日期:报告日期。

7、时市场的3至5倍.本报告主要总结了以下内容:1.电气化动力系统即机载能量存储系统已经获得了更广泛的接受,相对于固定能量存储系统,其能量使用量大约增加了5到10倍.2.分析师预计,随着轻型电动汽车在近期市场占据主导地位,2030年的移动存储需。

8、联系的组织讨论.2.气候风险管理:我们致力于积极主动的企业风险管理ERM计划,通过对资产活动和运营所固有的风险的一致性判断和评估,为有效的决策做出贡献.3.应对战略:森科的能源转型战略是稳步提高效率和减少碳足迹,同时投资新的低碳能源,符合我。

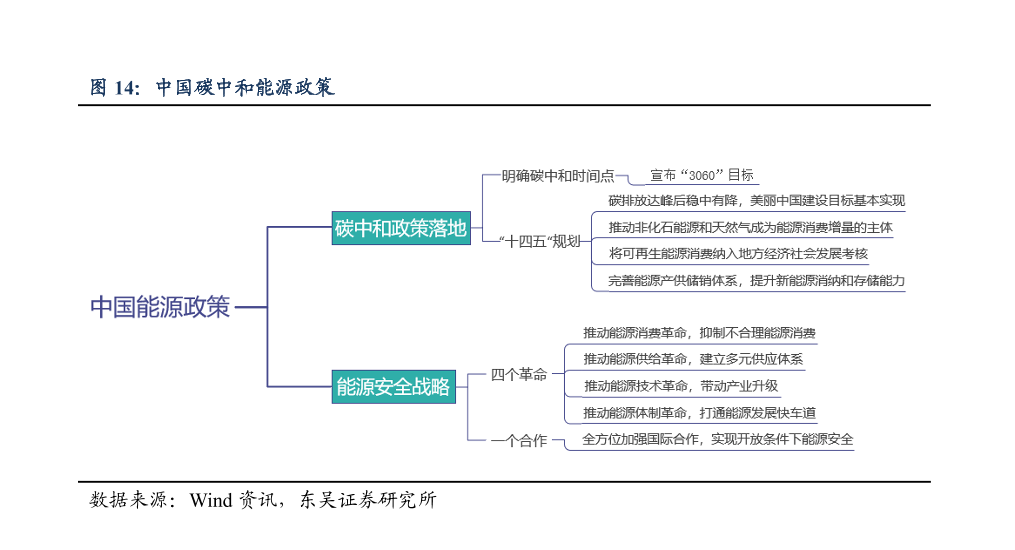

9、推动能原消费革命,抑制不合理能能源消费2推动能源供给革命,建立多元供应体系3推动能源技术革命,带动产业升级4推动原体制革命,打通能源发展快车道一个合作是全方位加强国际合作,实现开放条件下能原安全.文本由栗栗皆辛苦 原创发布于三个皮匠报告网站。

10、是推动基础和关键领域创新突破.二是着力稳定和优化产业链供应链.三是加快制造业数字化转型.四是大力推动信息通信业高质量发展.五是加大支持中小企业发展.科技部2021年政府工作中关于科技创新与电子行业的表述有:一是推进国家实验室建设和国家重点实。

11、发明专利5项以上.而收入增长在最近三年营业收入复合增长率达到20或最近一年营业收入金额达到3亿元.科创板研发占比情况分析科创板上市公司已经超过 250 家,集成电路生物医药新材料高端制造等领域的一批高科技企业先后登陆科创板,其中还包括 18。

12、电气化的进展足以接近普及,到2019年,98以上的人口享有电力供应.同年,西亚和北非中亚和南亚,分别有94和95的人口能用上电.相比之下,撒哈拉以南非洲地区仍然是准入赤字最大的世界区域,占全球赤字的四分之三.在撒哈拉以南非洲,2019年的。

13、建立了多元化的股权结构,进一步完善了公司的法人治理结构.2003年公司成立以来重要事件及成果2科博达主营产品是什么科博达是汽车电子控制器行业的龙头企业,主要产品包括汽车照明控制系统汽车电机控制系统能源管理系统和车载电器与电子等.科博达是少。

14、1 1 上 市 公 司 公 司 研 究 公 司 深 度 证 券 研 究 报 告 公用事业 2020 年 12 月 31 日 晶科科技 601778 民营光伏运营龙头 现金流改善发展加速 报告原因:首次覆盖 增持首次评级 投资要点: 晶科系光。

15、主营业务:清洁能源服务为核心,售电收入占比约70pp清洁能源服务为核心,同步开展综合能源服务.公司通过燃煤热电联产燃机热电联产风力发电生物质发电和垃圾发电等形式为园区和企业提供电力和蒸汽.2019年公司电力和蒸汽销售额合计102.03亿。

16、EPC 业务短期受外部因素压制,静待行业利润率回升nbsp;ppEPC 业务规模下滑,受到疫情等短期因素影响.公司光伏电站 EPCEngineering Procurement Construction,工程总承包业务主要由本部及下辖设计。

17、工业半导体空间广阔,智能制造兴起拉动需求增长.智能制造是工业半导体需求的重要推动力,从目前智能制造的渗透率来看,以中国为例,根据国家工业信息安全发展研究中心的统计,2018 年中国智能制造渗透率最高的电子领域渗透率仅 11,2020 年平。

18、3.3 长期:高端器件国产化率提升,公司产品进口替代优势明显pp全球晶振市场主要竞争企业位于日本美国中国台湾和大陆.日本是全球晶振制造强国,产值约占全球市场的 50以上,处于市场领导地位.美国厂商主要面向美国国内市场,中国台湾和大陆厂商相。

19、硅片大型化电池转换效率持续提升,光伏产业链各环节成本仍有下降空间.近年光伏技术迭代极快,从硅料到组件各环节成本均快速下降.2020 年光伏组件最新售价约 1.5 元 W,系统造价低于 4 元W,2021 年已可实现平价上网.从产业链来看。

20、ITC政策延期两年退坡,美国市场增长动力充足:光伏项目TC 投资税收抵免政策是美国太阳能领域最重要的公共政策,2005 年宣布实施后,显著推动了美国光伏新增装机的增长.2020年12月22日,美国国会宣布将ITC政策延期两年,202120。

21、碳中和愿景下,新能源电池在通信及数据中心应用未来可期. br2021 年 3 月 2 日,公司发布与赣锋锂业签署中长期20212025 年战略合作协议的公告,公司将与赣锋锂业及其子公司合作,在新能源电池通信基站储能数据中心储能及电池回收等。

22、我国作为全球最大的白电空调冰箱洗衣机制造基地,以格力美的海信海尔等国产品牌为代表的国产品牌整体产能达全球份额的 6070.虽然我国家电行业芯片市场需求旺盛,但由于知名白电品牌对产品质量及稳定性要求高以及对成本不敏感等特点,该部分市场长期被。

23、清洁能源服务为核心,同步开展综合能源服务.公司通过燃煤热电联产燃机热电联产风力发电生物质发电和垃圾发电等 形式为园区和企业提供电力和蒸汽.2019年公司电力和蒸汽销售额合计102.03亿,占公司营收的95.同时,公司依托丰富的 清洁能源项。

24、电力行业发展及盈利水平与经济周期的相关性较为显著.当国民经济增速放缓时,工业生产及居民生活电力需求减少,用电负荷的减少使得电厂发电机组利用小时数下降,直接影响到电厂的生产经营以及盈利能力.根据国家能源局数据,2017 年2018 年及 2。

25、首次覆盖给予增持评级,目标价7.33 元pp收入预测:202022 年收入增速16.87.911.9pp公司营业收入由光伏电站运营与 EPC 构成.201719 年公司营业收入同比增速分别为1187424,我们预计 2020 年公司营业收。

26、根据我们测算,晶盛在2021 至2023 年有望获得约336 亿元光伏设备订单.当前公司几乎覆盖了所有公开外购晶体生长设备的光伏硅片企业,我们按照公司单晶炉在其潜在客户中市场占有率 80至 90,加工设备潜在客户市场占有率 30进行测算。

27、公司实际控制人为李仙德陈康平李仙华,其通过晶科能源控股等主体对发行人股东大会表决事项具有重大影响,可实际控制发行人的经营决策.公司已经建立了一整套公司治理制度,避免实际控制人利用控制地位损害公司和其他股东利益.但如果实际控制人通过行使表决。

28、协鑫能科: 领先的清洁能源发电民企.公司是国内领先的热电联产及清洁能源综 合服务商.截至 2020 年 12 月 31 日,协鑫能科控股的下属运营电厂总装机容量 3680MW,除燃煤热电联产的 332MW 外,以天然气风能为主的清洁能源装机。

29、公司专注电源技术,致力于动力创新,先后承担国家级与省部级火炬计划国家重点新 产品计划863 计划等项目 30 余项,参与了 60 多项国家和行业标准的制定,获得国家专 利软件著作权等知识产权 615 项. 截至 2020 年,公司智慧电能业。

30、公司股权结构集中.控股股东厦门科华伟业股份有限公司持有科华数据 19.73的股份;陈成辉自 2010 年 9 月至今任科华数据董事长,兼任厦门科华伟业股份有限公司董事长,通过直接和间接等手段合计持有公司 29.01的股份,是科华数据的实际控。

31、 证券研究报告 请务必阅读正文之后的免责条款 金属金属软磁粉芯领军者软磁粉芯领军者,站稳新能源上游赛道站稳新能源上游赛道 铂科新材300811.SZ投资价值分析报告2021.12.23 中信证券研究部中信证券研究部 核心观点核心观点 铂科新。

32、 公司公司报告报告 首次覆盖报告首次覆盖报告 请务必阅读正文之后的信息披露和免责申明 1 晶科科技晶科科技601778 证券证券研究报告研究报告 2022 年年 01 月月 07 日日 投资投资评级评级 行业行业 公用事业电力 6 个月评级。

33、 1 敬请参阅最后一页特别声明 目标价格 人民币 :12.06 元 老牌组件龙头迎业绩拐点老牌组件龙头迎业绩拐点,回,回 A A 上市再次腾飞上市再次腾飞 公司基本情况公司基本情况 人民币人民币 项目项目 2019 2020 2021E 2。

34、 公司公司报告报告 首次覆盖报告首次覆盖报告 晶科能源晶科能源688223 证券证券研究报告研究报告 2022 年年 02 月月 03 日日 投资投资评级评级 行业行业 电气设备电源设备 6 个月评级个月评级 增持首次评级 当前当前价格价格。

35、请务必阅读正文之后的免责条款部分请务必阅读正文之后的免责条款部分 2022.03.04 高端晶振替代机遇已到,高端晶振替代机遇已到,5G5G新能源新能源需求释放需求释放 晶振行业研究晶振行业研究 本报告导读:本报告导读: 高端晶振国产替代时。

36、 1 证券研究报告 2022 年 3 月 8 日 公司研究公司研究 TOPTOPC Conon 领军者,领军者,A A 股上市开启新征程股上市开启新征程 晶科能源688223.SH投资价值分析报告 买入买入首次首次 技术与体量领先的一体化组。

37、证券研究报告5G新能源双轮驱动,高端晶振国产替代进程加速2022年03月12日2请参阅附注免责声明015G新能源需求释放,高基频与车规晶振量价齐升5G建设推动了50MHz以上的高基频需求放量,疫情催化使得国产厂商获得高通认证,下游国产手机厂。

38、 证券研究报告 公司深度报告 2022 年 03 月 18 日 强烈推荐强烈推荐A首次首次 回归回归 A 股开启新发展股开启新发展,N 型型布局布局即将即将开始开始收获收获更新更新 中游制造电力设备及新能源 目标估值:14.00 15.00。

39、 敬请阅读末页的重要说明 证券研究报告 公司深度报告 2022 年 03 月 18 日 强烈推荐强烈推荐A首次首次 回归回归 A 股开启新发展股开启新发展,N 型型布局布局即将即将开始开始收获收获 中游制造电力设备及新能源 目标估值:14。

40、证券研究报告公司深度研究光伏设备 东吴证券研究所东吴证券研究所 1 40 请务必阅读正文之后的免责声明部分请务必阅读正文之后的免责声明部分 晶科能源688223 技术布局追星赶月,渠道品牌技术布局追星赶月,渠道品牌厚积薄发厚积薄发 2022。

41、 1 敬请参阅最后一页特别声明 市场价格 人民币 : 60.15 元 目标价格 人民币 : 94.27 元 市场数据市场数据 人民币人民币 总股本亿股 1.20 已上市流通 A股亿股 0.26 总市值亿元 72.18 年内股价最高最低元 1。

42、 上市公司 公司研究 公司深度 证券研究报告 电力设备 2022 年 06 月 07 日 晶科能源 688223 TOPCon 龙头企业,N 型组件放量在望 报告原因:首次覆盖 增持首次评级 投资要点: 光伏一体化头部企业,组件累计出货超 。

43、 川财证券川财证券研究报告研究报告 本报告由川财证券有限责任公司编制 谨请参阅本页的重要声明 126 公司公司光伏电站运营业务行业领先,光伏电站运营业务行业领先,光伏电站光伏电站项目储备丰富项目储备丰富 光伏电站运营业务为公司成立至今的核心。

44、第1页共27页 本报告版权属于中原证券股份有限公司 请阅读最后一页各项声明 电力设备及新能源电力设备及新能源 分析师:唐俊男分析师:唐俊男 登记编码:登记编码:S0730519050003 02150586738 全球一体化领先企业,全球一。

45、 请务必阅读正文之后的信息披露和法律声明 TableMain 证券研究报告公司首次覆盖 晶科能源688223.SH2022 年 09 月 23 日 买入买入首次首次所属行业:电气设备及新能源 当前价格元:17.95 证券分析师证券分析师 彭。

【晶科能源分析报告】相关PDF文档

【晶科能源分析报告】相关资讯

中国碳中和能源政策情况分析

中国碳中和能源政策情况分析

发布时间: 2023-04-27

国内混晶企业有哪些?中国混晶市场需求分析

发布时间: 2023-04-27

2022年能源行业发展差异分析

发布时间: 2023-04-27

什么是科创板?交易特点是?与其他板块区别分析

发布时间: 2022-09-03

波士顿咨询(BCG):2022年科技、传媒和电信行业发展现状分析报告(pdf版)

发布时间: 2022-03-07

科博达发展历史、主营产品、股权结构及营业收入分析

发布时间: 2021-11-15

晶圆IC企业有哪些?发展现状及趋势分析

发布时间: 2021-06-24

晶圆上中下游市场分析,产业链一览

发布时间: 2021-06-24

国际能源署(IEA):全球能源发展现状如何?2021年全球能源进展报告

发布时间: 2021-06-14

全球光伏组件出货量排名一览,19年晶科排名第一!

发布时间: 2021-04-21

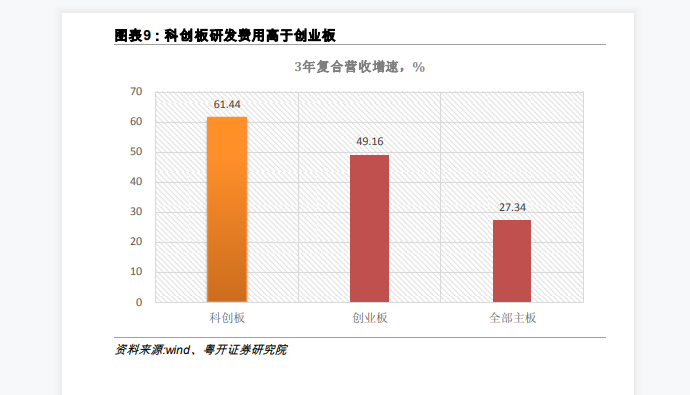

2021年科创板发展现状分析:科创板3年复合增速达到了61.44%

发布时间: 2021-04-19

2021年科技创新与电子行业工作安排情况分析

发布时间: 2021-04-08

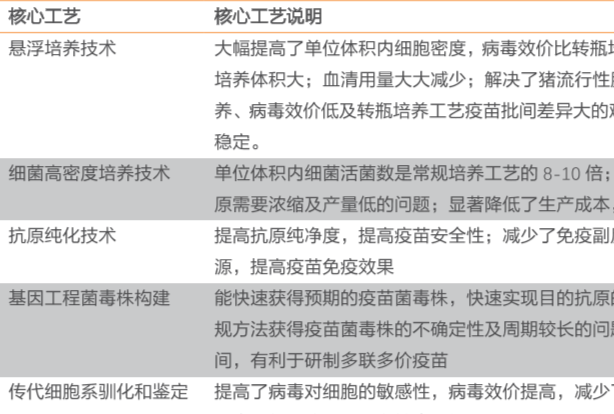

科前生物技术分析,核心工艺盘点

发布时间: 2021-04-07

森科能源公司(SUNCOR):2020年气候风险与恢复报告

发布时间: 2021-01-15

美国能源部:能源存储巨大挑战:能源存储市场报告

发布时间: 2021-01-12

电力新能源行业新能源乘用车需求分析深度报告:海外电动化提速,国产锂电材料先行(附下载地址)

发布时间: 2019-10-29

信息科技:科创板设立的影响分析与展望(附下载地址)

发布时间: 2018-11-27

【晶科能源分析报告】相关词条

晶科能源

晶科能源

发布时间: 2022-09-27

【晶科能源分析报告】相关数据

2022年8月能源生产情况汇报,目前中国能源生产情况分析

2022年8月能源生产情况汇报,目前中国能源生产情况分析

发布时间: 2022-09-16

目前科德数控市值多少?科德数控财务分析

发布时间: 2022-09-01

0731-84720580

0731-84720580

商务合作:really158d

商务合作:really158d

友链申请 (QQ):1737380874

友链申请 (QQ):1737380874

微信扫码登录

微信扫码登录

手机快捷登录

手机快捷登录

账号登录

账号登录