最新报告

最新报告

中英对照

中英对照

全文搜索

全文搜索

报告精选

报告精选

PDF上传翻译

PDF上传翻译

多格式文档互转

多格式文档互转

入驻&报告售卖

入驻&报告售卖

会员权益

会员权益

机构报告

机构报告

券商研报

券商研报

财报库

财报库

专题合集

专题合集

英文报告

英文报告

数据图表

数据图表

会议报告

会议报告

其他资源

其他资源

研报

研报

新质生产力

新质生产力

DeepSeek

DeepSeek

低空经济

低空经济

大模型

大模型

AI Agent

AI Agent

AI Infra

AI Infra

具身智能

具身智能

自动驾驶

自动驾驶

宠物

宠物

银发经济

银发经济

人形机器人

人形机器人

企业出海

企业出海

算力

算力

微短剧

微短剧

薪酬

薪酬

白皮书

白皮书

创新药

创新药

行业分析

行业分析

个股研究

个股研究

年报财报

年报财报

IPO招股书

IPO招股书

会议纪要

会议纪要

宏观策略

宏观策略

政策法规

政策法规

其他

其他

人工智能

人工智能

信息科技

信息科技

互联网

互联网

消费经济

消费经济

汽车交通

汽车交通

电商零售

电商零售

传媒娱乐

传媒娱乐

医疗健康

医疗健康

投资金融

投资金融

能源环境

能源环境

地产建筑

地产建筑

传统产业

传统产业

英文报告

英文报告

其它

其它

行业聚焦

行业聚焦

芯片产业

芯片产业

热点概念

热点概念

全球咨询智库

全球咨询智库

人工智能

人工智能

500强

500强

新质生产力

新质生产力

会议峰会

会议峰会

新能源汽车

新能源汽车

企业年报

企业年报

互联网

互联网

公司研究

公司研究

行业综观

行业综观

消费教育

消费教育

科技通信

科技通信

医药健康

医药健康

人力资源

人力资源

投资金融

投资金融

汽车产业

汽车产业

物流地产

物流地产

电子商务

电子商务

传统产业

传统产业

传媒营销

传媒营销

其它

其它

十五五规划系列报告合集(共48套打包)

十五五规划系列报告合集(共48套打包)

2026低空经济/低空产业报告合集(共47套打包)

2026低空经济/低空产业报告合集(共47套打包)

AI、科技与通信

AI、科技与通信

广告、传媒与营销

广告、传媒与营销

消费、零售与支付

消费、零售与支付

HR、文化与旅游

HR、文化与旅游

金融、保险与投资

金融、保险与投资

能源、环境与工业

能源、环境与工业

医疗制药与大健康

医疗制药与大健康

物流、地产与建筑

物流、地产与建筑

其他行业

其他行业

AI ▪ 科技 ▪ 通信

AI ▪ 科技 ▪ 通信

数字化

数字化

金融财经

金融财经

智能制造

智能制造

电商传媒

电商传媒

地产建筑

地产建筑

医疗医学

医疗医学

能源化工

能源化工

其他行业

其他行业

收藏

收藏 下载

下载 2026-02-02

2026-02-02

AI查数

AI查数

行业数据

行业数据

政策法规

政策法规

商业模式

商业模式

产业链

产业链

竞争格局

竞争格局

市场规模

市场规模

产业概述

产业概述

其它

其它

2026年

2026年 AI读财报

AI读财报

年报

年报

一季报

一季报

半年报

半年报

三季报

三季报

IPO招股书

IPO招股书

社会责任报告

社会责任报告

A股

A股

IPO申报

IPO申报

港股

港股

美股&全球

美股&全球

新三板

新三板

2022钢铁行业趋势分析

三个皮匠报告为您整理了关于2022钢铁行业趋势分析的更多内容分享,帮助您更详细的了解2022钢铁行业趋势分析,内容包括2022钢铁行业趋势分析方面的资讯,以及2022钢铁行业趋势分析方面的互联网报告、券商研究报告、国际英文报告、公司年报、招股说明书、行业精选报告、白皮书等。

1、未跟随钢价大幅下跌,这导致钢厂盈利大幅收窄。 螺纹吨钢毛利已下降700 元/吨下方,热卷等更是下降 200 元/吨左右。 随着钢材需求季节性淡季的到来,北材南下和库存累积已成为空头的主要砝码。 而基于目前的高钢价,大波动以及悲观预期来看,谨慎性冬储更符合逻辑。 就北材南下而言,11 月下旬将是重要的时间观察期。 而就库存而言,本周的库存整体下降 10.45万吨,降幅大幅收窄。 其中,社库下降 28.43 万吨,厂库上涨 17.98万吨。 从近期热卷库存表现来看,主动去库存迹象明显。 考虑到热卷毛利已降至 200 元左右的水平,叠加下游需求预期悲观。 如果热卷主动去库存可以持续,其他钢材也可能跟随热卷进行主动去库存。 这很可能导致在今年冬季钢材的需求淡季,钢厂产量和需求会直接对接。 在低利润的场景下,如果钢厂能够做到产量有节制。 下游短期来看,房地产加快周期赶工期的行为不会有大的变化。 则我们认为经过了近期的钢价暴跌后,钢材现货企稳的概率在逐步增大,而期货则有望反弹进行基差修复。 就钢铁股而言,盈利和钢价向下拐点均已确立意味着钢铁股短期内缺乏机会。 从防御配置的角度来看,宝钢股份、鞍钢股份、新兴铸管和三钢闽光具有较强的防御性。 近期仍重点推荐受益于螺纹新国标的攀钢钒钛。

2、和 12.27%。 11 月,钢材社会库存去化,钢厂库存累积,价格下跌情况下,贸易商拿货积极性降低,但经历价格下跌后,当前价格已接近贸易商心理价位,冬储将逐步开启。 动力煤外围跌幅较大,焦炭下跌。 2018 年 11 月,动力煤价格整体呈现下跌态势,外围价格跌幅大于国内,欧洲 ARA 港、理查德 RB、纽卡斯尔 NEWC 动力煤价格 11 月的跌幅分别为 17.47%、9.88%、6.17%,国内进口动力煤价格指数跌幅也达到了 9.06%,当前动力煤价格已经达到了 2016 年以来同期的最低价格。 坑口方面,大同、神木、榆林地区 11 月价格分别下跌 20 元/吨、1 元/吨、0 元/吨,港口价格下跌的情况下,坑口库存累积,价格也以下跌为主。 2018 年 11 月,六大电厂耗煤量为 1569.40 万吨,同比下降 12.99%。 日均耗煤量为 52.31 万吨,已经为 2014 年以来的最低水平。 投资策略:结合板块盈利及估值情况,钢铁板块建议关注具有区位优势的韶钢松山、三钢闽光,具有低估值优势的行业龙头宝钢股份、鞍钢股份。 煤炭方面,建议关注产业链一体化程度较高,受行业周期波动较小的中国神华,具有环保优势的焦企金能科技,受益于煤价下跌,盈利空间有望改善的煤电企业华能国际、华电国际。 行业方面,钢价煤价下跌趋势难改,行业盈利快速收缩,但当前估值已经处于相对较低位置,维持行业。

3、 钢铁行业深度报告 以美为鉴探寻后工业化时代中国钢铁行业供需演变 行 业 深 度 报 告 行 业 报 告 钢铁钢铁& &宏观宏观 2020 年 05 月 21 日 中性中性(维持维持) 行情走势图行情走势图 相关研究报告相关研究报告 动态跟踪报告*钢铁*钢铁行业 2019 年 年报及 2020 年一季报业绩综述: 行业短板 依旧未补,特钢盈利韧性凸显 2020-。

4、 请务必阅读正文之后的请务必阅读正文之后的重要声明重要声明部分部分 证券研究报告证券研究报告/ /行业深度行业深度报告报告 20202020 年年 0606 月月 3030 日日 钢铁 当钢铁遇上 IDC 评级评级:中性中性( 维持维持 ) 分析师:笃慧分析师:笃慧 执业证书编号:执业证书编号:S0740510120023 Email: 分析师分析师:邓轲:邓轲 执业证书编号: 。

5、产能继续扩张、改善供需环境,日本钢铁行业于 1970 年后在大型钢企之间展开了四次大规模的兼并重组。 规模化发展后产能向头部集中,对海外市场的依赖度提升。 合并重组后日本的粗钢产量增长势头得到控制,产能利用率长期维持在较高的水平。 产能集中度 CR4 从 1970 年的 60%提高到 2018 年的 86.6%,其中行业龙头的市占率得到了逆势提升,经营业绩相比小型钢企表现更优。 具备国际竞争力的钢企把更多的产品出口到国外,出口占比提升至 40%。 尽管行业的盈利能力在每次重组的初期都得到明显的改善,但由于内需持续低迷和出口竞争加剧,其长期向下的趋势并未被扭转。 产能集中度提升和市场多元化导致钢企业绩周期的形态趋于扁平化。 特钢是长周期向下能获得相对收益的结构性机会,投资钢铁龙头公司的绝对收益不差。 1974-2018 年间大同特殊钢的年化收益率为 4.1%,几乎两倍于日本制铁的 2.1%,微幅跑赢日经 225 指数。 大同特殊钢的高投资回报与日本钢铁业中特钢占比提升至 20%以上的结构化转型有关。 日本制铁在过去 45 年间有两个高投资回报周期:(1)1974-1989 年,由于日本国内宽松货币政策+房地产泡沫,日本制铁的年化收益率 13.8%;期间日经 225 指数的年化收益率为 15.2%。 (2) 1992-2007 年,由于海外经济复苏,日本制铁的年化收益率为 9.3%;期间。

6、请务必阅读正文之后的免责条款部分请务必阅读正文之后的免责条款部分 2020.08.24 板块旺季行情可期板块旺季行情可期 李鹏飞李鹏飞(分析师分析师) 魏雨迪魏雨迪(分析师分析师) 张树玮张树玮(研究助理研究助理) 010-83939783 021-38674763 021-38676779 证书编号 S0880519080003 S0880520010002 S0880118。

7、 本报告由川财证券有限责任公司编制 谨请参阅尾页的重要声明 从钢材贸易流向看从钢材贸易流向看钢铁行业钢铁行业区域区域竞争力竞争力变化变化 证券证券研究报告研究报告 所属所属部门部门 行业公司部 报告报告类别类别 行业深度 川财一级行业川财一级行业 材料 报告报告时间时间 2020/08/31 分析师分析师 许惠敏许惠敏 证书编号:S1100520050002 联系人联系人 。

8、请务必阅读正文之后的免责条款部分请务必阅读正文之后的免责条款部分 2020.09.13 看好板块行情持续演绎看好板块行情持续演绎 李鹏飞李鹏飞(分析师分析师) 魏雨迪魏雨迪(分析师分析师) 张树玮张树玮(研究助理研究助理) 010-83939783 021-38674763 021-38676779 证书编号 S0880519080003 S0880520010002 S088。

9、 请务必阅读请务必阅读正文后的声明及说明正文后的声明及说明 证券研究报告 / 行业深度报告 他山之石他山之石欧洲钢铁行业发展梳理欧洲钢铁行业发展梳理 报告摘要:报告摘要: 欧洲钢铁行业的早期历程欧洲钢铁行业的早期历程: 工业革命为钢铁行业的发展带来了契机, 伴随着两次世纪大战,来自军工行业的需求极大的刺激了钢铁行业 在 20 世纪上半叶的发展。 二战结束后,百废。

10、资本品行业的增长,在很大程度上取决于中央政府在基础设施建设方面的举措。 此外,投资、电力、石油和天然气开采、采矿和石化产品可能会推动该行业的发展。 根据2016年国家资本货物政策,到2025年,资本货物的生产预计将从31.4美元增加到102.5美元。 这项政策旨在将出口份额从27% 提高到40%,同时将印度国内市场份额从60% 提高到80%。 这种多重增长将尤其需要增量钢,同时也可能为钢铁企业提供机会,使其在未来整个钢铁消费中的市场份额从15% 提高到25%。 来源:原文摘自印度钢铁和资本货物:未来增长趋势分析。 点击下载报告:安永(EY):印度钢铁和资本货物:未来增长趋势分析。

11、分析师: 武珣 执业证书编号: S1220519040001 证券研究报告 钢铁行业 2020年 11月 12日 普钢趋势行情难现 钢铁行业2021年度投资策略 目录 钢铁行业趋势性走势需要利润和宏观预期共同作用 股票走势复盘 供给侧:供给侧难有明显减量 需求端:中长期需求持续承压 钢企利润较难持续,地产远期悲观预期难以逆转 21年普钢板块难 觅大机会 制造业发展进程中特钢需求占比存在上行空间。

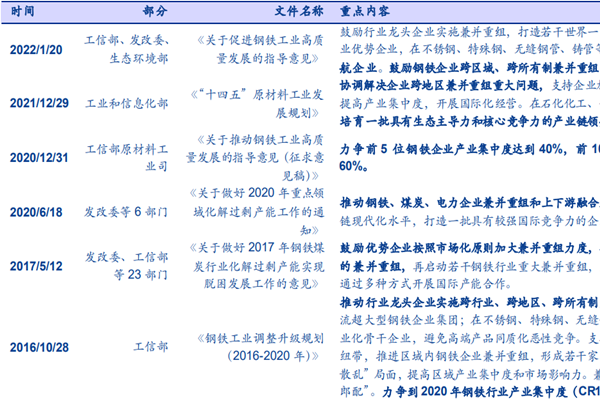

12、mNrOpPpRmNsOmNmOmRqPnQ6MbPaQmOnNtRmMeRnMrQiNpMmM9PrQqMvPqMsNMYnNnR 3 2021年度投资策略会 钢铁行业长期趋势一 集中度提升02 虽然我国钢铁行业的并购重组正在进行,但行业整体集中度仍然较低,我们认为随着国家政策的不断推进和行业利润的回 归正常,钢铁行业兼并重组的窗口再次打开,我国钢铁行业集中度的上升仍将持续。 从美国、日本、韩国的。

13、请务必阅读正文之后的免责条款部分请务必阅读正文之后的免责条款部分 2021.01.03 需求季节性下滑需求季节性下滑 证书编号 本报告导读:本报告导读: 周钢材需求出现季节性下滑,钢材钢厂及社会库存开始累积。 集中度提升及钢价波动性周钢材需求。

14、pstrong钢铁行业strong碳排放现状统计:钢铁行业是二氧化碳排放大户nbsp;pp钢铁行业碳排放占全国碳排放的18,仅次于电力行业,是碳中和的重要责任主体。 2000 年以来我国粗钢产量快速上涨,钢铁行业 CO2 排放量基本随之逐年上。

15、p铁矿受制于国内自然资源状况,难以成为提升铁金属自给率的重pp要支撑点nbsp;pp中国铁矿石储量全球位居第四。 根据美国地质调查局统计,2019 年中国铁矿石原矿储量200 亿吨,其中含铁量 69 亿吨,铁矿石原矿储量占全球比重 12,排在。

16、p根据统计数据,20132015 年我国长流程炼钢占比相较前几年出现回升,可能原因如下:首先,2013 年铁矿石价格处于高位,而后出现明显下降,因此长流程炼钢因成本优势更大而出现占比提升;其次,诚如前文所述中国相对其他发达国家而言,废钢资源。

17、pnbsp;价格端brpp价格端方面,国内钢材价格自 2015 年年底触底反弹,连续三年处于上行通道中, 2018 年的钢价为近几年的高点,并且维持窄幅震荡。 进入 2019 年后,钢价有所回落,但仍处于历史相对高位,呈现出一定的韧性。 202。

18、p地产基建投资平稳,钢材需求持续较好ppnbsp;3月地产基建投资继续回暖,需求温和扩张pp2021 年 3 月,全国固定资产投资不含农户增速下降。 2021 年 2 月全国固定资产投资不含农户完成额累计值同比增速 25.6,增速较2 月下降。

19、p2.3 氢气炼钢的难点:规模化用氢和经济化制氢pp2.3.1 难点1:规模化用氢pp氢气对碳基还原剂的替代是存在极限值的,尤其是高炉炼铁工艺。 对于长流程高炉炼铁,碳除了作为还原剂,还起到多种关键作用:作为燃料,提供高炉冶炼所需热量,高炉热。

20、p 本周国产矿市场价格上涨,进口矿市场价格上涨。 本周迁安铁精粉价格1396元吨,较上周升128 元吨;武安铁精粉价格1199 元吨,较上周升8 元吨;唐山铁精粉价格1099 元吨,较上周升98 元吨;国产矿市场价格上涨。 本周青岛港巴西粉矿 。

21、p铁矿石供应稳定:马钢集团铁矿石产量和品位有限,马钢股份平均每年仍有 70左右的铁矿石从海外进口,但这一比例较国内很多没有矿山的钢厂低 102根据关联协议,马钢集团矿山资源优先马钢股份使用,且同品位矿石到厂价格不超过市场第三方。 从历史披。

22、p事实上,根据公司自愿披露的 13 月产量数据计算,一季度钢材产量同比提升16.3517.92,一季度钢材产量月均值较去年全年月度均值分别提升 9.48 9.86,预计2021 年粗钢与钢材产量将维持在较高水平。 pp2.2 费用控制能力强 。

23、p需求持续旺盛。 上周建材单日成交再次超过 30 万吨,钢铁下游需求旺盛。 上周五大品种社会钢厂库存分别下降 4.17上升4.2 万吨,受到假期影响,库存的下降速度趋缓。 上周螺纹钢钢厂社会库存分别下降 11.18 12.02 万吨,热卷钢厂库存。

24、2.3 碳减排短期内对板材冲击更大pp短期,限产对板材产量冲击更大,推升钢价:短期看,对于粗钢产量的压降是最有效的减排方式,从目前的政策来看控制行业的二氧化碳排放主要手段也是压产量。 从结构上看,长流程钢企二氧化碳排放远高于短流程,因此受本。

25、1. 废钢占短流程炼钢成本 75以上,短流程企业对废钢价格敏感性较强。 而长流程企业不断提升废钢添加比,也造成了废钢的紧俏行情,最终导致短流程钢企生产成本要高于长流程企业。 pp2. 目前长流程钢企废钢添加比在 1520左右,受铁水热量限制,。

26、假设 20212022 年全球直接还原铁产能利用率为 72,我们预测 20212022 年全球直接还原铁产量将分别为 1.141.14 亿吨,同比分别增长 4.30.结合上文对 2020 年直接还原铁产量的测算以及新增产能的统计,考虑。

27、我国钢铁行业碳排放总量常年居于高位。 2012 年以来,我国碳排放总量呈现先上升后下降的趋势,其中电力钢铁和非金属行业一直都是我国的碳排放大户,2017 年黑色金属冶炼行业的碳排放量总数为16.8 亿吨,占我国碳排放总量的 18,仅次于电力。

28、 针对长流程,结合国外钢企过往经验,利用现有低碳技术进行工艺改造,是实现碳达峰的长效路径;其中,氢能冶金应用前景最为广阔,已不存在冶金技术障碍,难点在于氢储能和成本问题。 pp 传统氢能利用方式:传统钢铁生产过程中会产生大量氢资源,如焦炉煤。

29、2020年,南钢股份销售期间费用合计达24.0亿元同比下降0.9,其中管理费用9.8 亿元同比上升7.8;研发费用8.5亿元同比上升45.8,主要系加大数字化研发基础工艺技术研究以及重大新产品研发所致;销售费用3.2亿元同比下降51.7,。

30、假设维持 2021 年全年铁水产量同比不增,710 月日均铁水产量应为 234.21 万吨,同比 5.2假设维持 2021 全年粗钢产量同比2000 万吨, 710 月日均粗钢产量应为 253万吨,月均粗钢产量为7666 万吨,2021。

31、钢材业务是公司的主营业务和最主要利润贡献点。 该业务主要由山钢股份及银山型钢莱钢永锋永锋淄博等公司负责运营。 钢材销量方面,公司近年来大部分钢材产品销量逐年上升,主要得益于公司产能利用率的改善和产品较强的竞争力。 其中板材销量大幅提高,主要得益于。

32、80 年代日本钢铁行业投入使用节能技术。 石油危机导致能源价格上涨,日本研发并使用废钢预热装置助燃装置等节能设备;并采用炉底出钢技术和直流电弧炉等新变革,到1989 年日本电弧炉特钢连铸比已达 64.此外,日本进一步研发精炼技术,轧钢控制。

33、上图为影响日本钢铁行业的宏观指标关系图。 总的来说,日本 GDP 和钢铁产量成强正相关关系,经济上行时,投资会增加,相应地钢铁产量会上升;其中,固定资产形成额作为 GDP 的一部分,和钢铁产量也呈现强相关关系。 此外,在城市化的进程中,基础设施。

34、综合考虑下游需求和供给情况,我们预期2022年钢铁行业产能利用率小幅下降2.22个百分点,钢材价格中枢将有所下移。 在地产需求走弱影响下,我们预期2022年钢材需求将小幅收缩1左右,而钢铁行业供给受到的约束较强,行业产能利用率或下降2.22个。

35、综合考虑下游需求和供给情况,我们预期2022年钢铁行业产能利用率小幅下降2.22个百分点,钢材价格中枢将有所下移。 在地产需求走弱影响下,我们预期2022年钢材需求将小幅收缩1左右,而钢铁行业供给受到的约束较强,行业产能利用率或下降2.22个。

36、 请务必阅读正文后的声明及说明请务必阅读正文后的声明及说明 TableInfo1TableInfo1 钢铁钢铁行业行业 TableDate 发布时间:发布时间:20211217 TableInvest 优于大优于大势势 首次 覆盖 Tabl。

37、 东方证券股份有限公司经相关主管机关核准具备证券投资咨询业务资格,据此开展发布证券研究报告业务。 东方证券股份有限公司及其关联机构在法律许可的范围内正在或将要与本研究报告所分析的企业发展业务关系。 因此,投资者应当考虑到本公司可能存在对报告的。

38、 2022 年年 1 月月 目录目录 摘要 1 分析思路 2 行业基本面 2 行业财务表现 11 结论 15 附表 16 中诚信国际 钢铁行业钢铁行业 行业展望行业展望 中国钢铁中国钢铁行业行业展望,展望,2022 年年 1 月月 在在下游。

39、读者必须对所提供的信息做出自己独立的决定,无论是商业的还是其他的.虽然我们已尽一切努力确保本报告中包含的信息来自可靠的来源,但寰宇环球不对任何错误或遗漏,或因使用该信息而获得的结果负责。

【2022钢铁行业趋势分析】相关PDF文档

【2022钢铁行业趋势分析】相关资讯

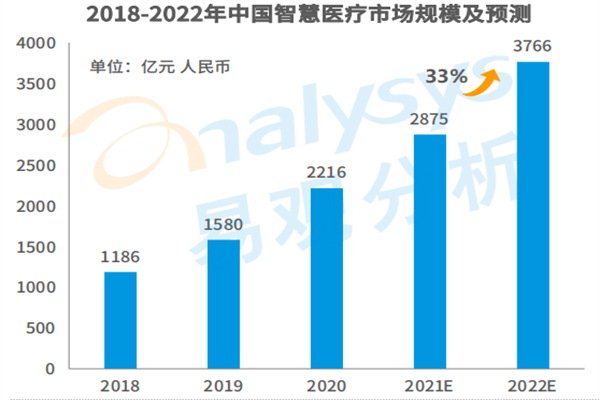

2022年我国智慧医疗行业现状及未来趋势分析

2022年我国智慧医疗行业现状及未来趋势分析

发布时间: 2023-04-27

2022年cae行业发展现状及趋势分析

发布时间: 2023-04-27

Atradius:2022年全球金属和钢铁行业趋势报告.pdf(附下载)

发布时间: 2022-09-29

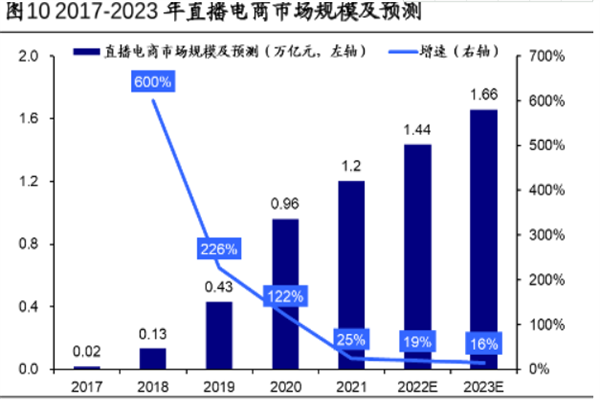

直播电商行业趋势如何?2022中国直播电商行业发展趋势分析

发布时间: 2022-09-29

钢铁行业政策有哪些?2022钢铁行业政策汇总

发布时间: 2022-09-23

2022多晶硅行业现状与发展趋势分析

发布时间: 2022-09-13

2022智能开关行业规模及发展趋势分析

发布时间: 2022-08-31

钢铁行业并购重组案例有哪些?典型案例一览

发布时间: 2022-08-19

2022我国奶酪行业发展现状及趋势分析

发布时间: 2022-08-17

2022我国医美行业现状及发展趋势分析

发布时间: 2022-08-16

2022我国茶行业发展现状、趋势及前景分析

发布时间: 2022-08-05

钢铁行业并购重组国家政策有哪些?2022最新政策汇总

发布时间: 2022-04-30

2022年香水行业市场及发展趋势分析

发布时间: 2022-04-11

2022年低代码行业市场及发展趋势分析

发布时间: 2022-04-11

印度钢铁和资本货物:未来增长趋势分析

发布时间: 2021-01-31

钢铁行业:钢价煤价下跌,利润快速收缩(附下载地址)

发布时间: 2018-12-10

【2022钢铁行业趋势分析】相关数据

2022上半年我国钢铁行业运行情况

2022上半年我国钢铁行业运行情况

发布时间: 2022-09-02

0731-84720580

0731-84720580

商务合作:really158d

商务合作:really158d

友链申请 (QQ):1737380874

友链申请 (QQ):1737380874

微信扫码登录

微信扫码登录

手机快捷登录

手机快捷登录

账号登录

账号登录