最新报告

最新报告

中英对照

中英对照

全文搜索

全文搜索

报告精选

报告精选

PDF上传翻译

PDF上传翻译

多格式文档互转

多格式文档互转

入驻&报告售卖

入驻&报告售卖

会员权益

会员权益

机构报告

机构报告

券商研报

券商研报

财报库

财报库

专题合集

专题合集

英文报告

英文报告

数据图表

数据图表

会议报告

会议报告

其他资源

其他资源

研报

研报

新质生产力

新质生产力

DeepSeek

DeepSeek

低空经济

低空经济

大模型

大模型

AI Agent

AI Agent

AI Infra

AI Infra

具身智能

具身智能

自动驾驶

自动驾驶

宠物

宠物

银发经济

银发经济

人形机器人

人形机器人

企业出海

企业出海

算力

算力

微短剧

微短剧

薪酬

薪酬

白皮书

白皮书

创新药

创新药

行业分析

行业分析

个股研究

个股研究

年报财报

年报财报

IPO招股书

IPO招股书

会议纪要

会议纪要

宏观策略

宏观策略

政策法规

政策法规

其他

其他

人工智能

人工智能

信息科技

信息科技

互联网

互联网

消费经济

消费经济

汽车交通

汽车交通

电商零售

电商零售

传媒娱乐

传媒娱乐

医疗健康

医疗健康

投资金融

投资金融

能源环境

能源环境

地产建筑

地产建筑

传统产业

传统产业

英文报告

英文报告

其它

其它

行业聚焦

行业聚焦

芯片产业

芯片产业

热点概念

热点概念

全球咨询智库

全球咨询智库

人工智能

人工智能

500强

500强

新质生产力

新质生产力

会议峰会

会议峰会

新能源汽车

新能源汽车

企业年报

企业年报

互联网

互联网

公司研究

公司研究

行业综观

行业综观

消费教育

消费教育

科技通信

科技通信

医药健康

医药健康

人力资源

人力资源

投资金融

投资金融

汽车产业

汽车产业

物流地产

物流地产

电子商务

电子商务

传统产业

传统产业

传媒营销

传媒营销

其它

其它

十五五规划系列报告合集(共48套打包)

十五五规划系列报告合集(共48套打包)

2026低空经济/低空产业报告合集(共47套打包)

2026低空经济/低空产业报告合集(共47套打包)

AI、科技与通信

AI、科技与通信

广告、传媒与营销

广告、传媒与营销

消费、零售与支付

消费、零售与支付

HR、文化与旅游

HR、文化与旅游

金融、保险与投资

金融、保险与投资

能源、环境与工业

能源、环境与工业

医疗制药与大健康

医疗制药与大健康

物流、地产与建筑

物流、地产与建筑

其他行业

其他行业

AI ▪ 科技 ▪ 通信

AI ▪ 科技 ▪ 通信

数字化

数字化

金融财经

金融财经

智能制造

智能制造

电商传媒

电商传媒

地产建筑

地产建筑

医疗医学

医疗医学

能源化工

能源化工

其他行业

其他行业

收藏

收藏 下载

下载 2026-02-02

2026-02-02

AI查数

AI查数

行业数据

行业数据

政策法规

政策法规

商业模式

商业模式

产业链

产业链

竞争格局

竞争格局

市场规模

市场规模

产业概述

产业概述

其它

其它

2026年

2026年 AI读财报

AI读财报

年报

年报

一季报

一季报

半年报

半年报

三季报

三季报

IPO招股书

IPO招股书

社会责任报告

社会责任报告

A股

A股

IPO申报

IPO申报

港股

港股

美股&全球

美股&全球

新三板

新三板

社区团购

三个皮匠报告为您整理了关于社区团购的更多内容分享,帮助您更详细的了解社区团购,内容包括社区团购方面的资讯,以及社区团购方面的互联网报告、券商研究报告、国际英文报告、公司年报、招股说明书、行业精选报告、白皮书等。

1、 整合团购业务,成立京喜事业群.京东合并京东原有的友家铺子蛐蛐购京东区区购三大社区团购业务,成立单独的社区团购业务部;成立京喜事业群,整合京喜京喜通京喜拼拼与京喜快递四大业务,以供应链物流为核心竞争力,服务下沉市场.pp 战略投资兴盛优选。

2、供给端:压缩供应链降本增效,供给稳定适配大批量团购模式pp极致压缩经销商环节,降低商品价格.从传统生鲜供应链来看,由于存在分销体系,农产品在经过农业生鲜生产商产地采购商销地一级批发市场销地二级批发市场零售终端经销商环节后通常总加价率达到9。

3、店仓一体:典型代表如盒马生鲜,在仓的基础上加店,虽然从一定程度上解决了引流问题,但模式相对要更重一些,一是店面展示产品会迅速拉高成本,二是店仓结合模式的库存管理难度从一定程度上要高于前置仓,三是店仓一体没有很好解决履约成本过高的问题,因此。

4、首先,社区团购主打的价值诉求在于一定时效性下的省,在目前核心品类需次日 达的时效性要求下,通过产地直采全国统采满足这一诉求有一定的难度.一方面是 运输技术,另一方面是经济效益,社区团购业态主打的品类,如生鲜食品等,单位 体积单位重量价值量。

5、团购渠道的核心客户包括核心企业及商会关键意见领袖KOL和关键意见消费者KOC等具有较高的势能引导作用,自上而下拉动名酒消费的量价齐升.pp从价格的角度看,在团购消费中,名酒的社交需求面子需求较高,品牌力是团购渠道产品最重要的选择标准.随着。

6、 目前两大前置仓龙头距实现整体盈亏平衡仍有一定的距离,规模更大的叮咚买菜的亏损额也大于每日优鲜.pp 叮咚买菜2020年实现净亏损31.77亿元,亏损幅度同比扩大69.6;21Q1净亏损13.85亿元,同比扩大466.4.pp 每日优鲜2。

7、三个阶段,预售自提模式的诞生.兴盛优选诞生于湖南省最大的连锁便利店品牌芙蓉兴盛, 芙蓉兴盛成立于 2001 年.阶段一:2014 年,创始人岳立华通过直营和加盟的模式整合了上万家 夫妻店,为自提模式打下了坚实的基础.后受淘宝京东等电商平台的。

8、外部吸引人才,内部加强留存.通过将订单数量与薪资挂钩来对 BD 进行激励,调动其积极性,吸 引 BD 扩张;内部增强 BD 团队的粘性,以小组模式工作;并优化培训体系,提高员工高质量转换 率.2021 年 3 月起,兴盛优选更新组织架构布局。

9、团长引流职能弱化,平台逐渐成为引流主体.社区团购早期,团长主要起到了引流与履约两 个功能.随着社区团购的模式逐渐完善,消费者更加倾向于通过平台进行社区团购商品的选 择,预测未来团长主要起到终端履约功能.同时,美团优选推出了团小美机器人,每天。

10、疫情影响收入进而影响消费力:突然爆发的疫情对众多行业产生影响,对居民收 入和消费信心产生较大影响,2020 年我国居民人均可支配收入 32189 元,扣除价格 因素实际仅增长 2.1,远低于往年的平均增速;消费者信心指数也出现了明显的下 降。

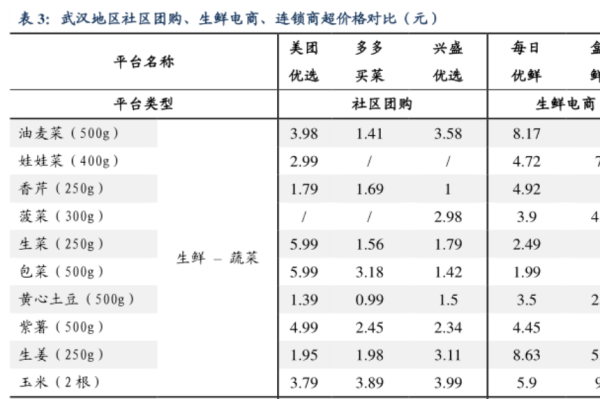

11、社区团购对比传统流通,价格是核心优势 社区团购提升渠道效率,终端零售价更低.通过社区团购,渠道链条为厂家经销商或无平台消费者,较短的层级使得加价率为 20左右.而传统流通渠道,通过厂家一批商二批商终端零售商层层加价后,相对出厂价的加价率在4。

12、社区团购进阶至2.0阶段2020年6月开始互联网平台型公司切入社区团购市场,在很快的时间内就从1.0模式过度到2.0模式,深耕下沉市场阶段或将仍处于这个模式,但物流基础设施的完善,供应链效率提升,现有的社区团购有望进阶到近场电商阶段. 社区。

13、目前网格仓处于多数亏损的状况,根据网格仓老板圈在 2021 年 1 月对美团橙心多多 200 个网格仓老板的调查,网格仓亏损率达到 63,另有 13关仓或转让,37持平或盈利.在现阶段网格仓加盟商在分担了整个商业模式的一部分亏损.网格仓盈利。

14、以史为鉴,看社区团购的初心与野望社区团购大战作为本地生活的新一轮战役,正在经历着与前几场大战相似的情形.我们看到了从 2018 年的高速发展,到2020 年互联网资本带来的市场出清,再到 2021 年社区团购放慢速度,深耕供应链基础设施,行。

15、社区团购模式于 2015 年萌芽,经历 2018 年高速发展阶段和多起投融资事件之后,2019 年行业格局开始洗牌重组,市场集中度提升,部分公司逐步被收购或退出市场.2020 年在疫情催化下,社区团购重获关注,以美团拼多多京东滴滴为主的互联。

16、创业公司与互联网巨头竞技,美团拼多多优势较大社区团购赛道玩家众多,创业公司与互联网巨头同场竞技.疫情加速社区团购模式发展,目前行业内玩家众多,主要可分为创业公司与互联网巨头两种.创业公司代表如兴盛优选十荟团同程生活等,这些玩家进入社区团购行。

17、授权经销商与社区团购平台合作是品牌商的主流运营模式;为降低合作风险且使业务灵活度更高,品牌商倾向于通过经销商与社区团购平台签约供货.约40的被调研晶牌商巴组建专属业务团队运作社区团购业务;10人以内的团队规模是主流;绝大部分公司来眼总部指导。

18、通过用户深访及专家深访,将社区团购平台的用户体验分为三个部分,重要性依次为:购买流程商品质量和团长服务.针对三部分体验内容,询问不推荐原因,结合用户在社交平台上的相关评论,进行体验痛点的深挖.三线城市NPS表现较好,购买频率和购买金额均较高。

19、平台:极致性价比的受众永远庞大,但区域间人口密度消费习惯消费水平的差异造就了国内复杂的流通体系,尤其是在人口密度较低供应链基础设施不完善的下沉市场中,生鲜以及部分单价低而运输成本高的包装食品日用品仍依赖流通环节多加价率偏高的深度分销 .我们。

20、从平台出发,选品应考虑毛利率和订单渗透率的平衡.通过分品类数据统计,订单渗透率高于中间值的品类有日配粮油副食蔬菜酒水饮料水果休闲零食和家庭厨卫类商品,毛利率高于中间值的则主要有花卉绿植宠物用品配饰家用纺织品家具厨卫个护美妆和休闲零 食类商品。

21、图中传导路径为品牌及其经销商尚未规模化布局社区团购,同时其他因素不变的理论传导路径;随着下半年平台补贴退坡品牌方积极对接,推测现阶段社区团购对报表端直接影响有所弱化;特别说明:我们并不将风险区挑战区品类业绩承压原因简单归因于社区团购,而更多。

【社区团购】相关DOC文档

【社区团购】相关PDF文档

传媒行业社区团购系列报告之三草根调研及年度总结:从微观到宏观社区团购2021回顾及2022展望-20220223(43页).pdf

上传时间: 2021-12-02 大小: 2.16MB 页数: 43

食品饮料行业基于新兴渠道的调味品深度分析:社区团购将成为调味品重要渠道中长期推动行业集中度提升-210813(26页).pdf

上传时间: 2021-08-16 大小: 1.34MB 页数: 26

【社区团购】相关资讯

什么是社区团购?特点有哪些?平台类型介绍

什么是社区团购?特点有哪些?平台类型介绍

发布时间: 2023-04-27

社区团购市场规模分析,与前置仓、仓店一体模式对比

发布时间: 2022-08-20

社区团购平台哪个好?社区团购排名前十梳理

发布时间: 2022-08-19

社区团购运营的关键是什么?怎么做?方法与策略分析

发布时间: 2022-08-02

社区团购发展现状及区域型社区团购平台分类介绍

发布时间: 2022-07-31

社区团购GMV估算

发布时间: 2021-10-12

社区团购比较

发布时间: 2021-09-26

社区团购是什么?社区团购怎么做?

发布时间: 2021-09-15

社区团购平台有哪些?2021年十大排名介绍

发布时间: 2021-07-09

社区团购竞争优势分析,与便利店对比介绍

发布时间: 2021-07-09

社区团购政策有哪些?九不得新规介绍

发布时间: 2021-07-09

社区团购平台竞争介绍,未来发展趋势分析

发布时间: 2021-07-09

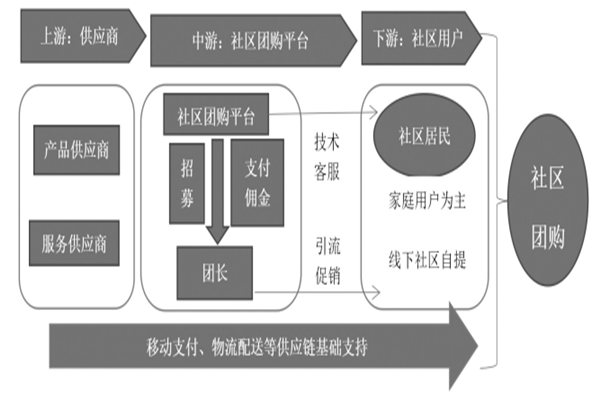

社区团购产业链分析,与传统产业链对比介绍

发布时间: 2021-07-09

社区团购竞争格局分析,与调味品品牌合作模式介绍

发布时间: 2021-07-09

社区团购业务模式分析,发展历程及特点介绍

发布时间: 2021-07-09

中国社区团购行业规模有多大?社区团购反垄断监管政策措施一览

发布时间: 2021-06-11

社区团购发展历程

发布时间: 2021-04-07

社区团购规模测算

发布时间: 2020-12-25

【社区团购】相关词条

社区团购

社区团购

发布时间: 2022-04-07

0731-84720580

0731-84720580

商务合作:really158d

商务合作:really158d

友链申请 (QQ):1737380874

友链申请 (QQ):1737380874

微信扫码登录

微信扫码登录

手机快捷登录

手机快捷登录

账号登录

账号登录