最新报告

最新报告

中英对照

中英对照

全文搜索

全文搜索

报告精选

报告精选

PDF上传翻译

PDF上传翻译

多格式文档互转

多格式文档互转

入驻&报告售卖

入驻&报告售卖

会员权益

会员权益

机构报告

机构报告

券商研报

券商研报

财报库

财报库

专题合集

专题合集

英文报告

英文报告

数据图表

数据图表

会议报告

会议报告

其他资源

其他资源

研报

研报

新质生产力

新质生产力

DeepSeek

DeepSeek

低空经济

低空经济

大模型

大模型

AI Agent

AI Agent

AI Infra

AI Infra

具身智能

具身智能

自动驾驶

自动驾驶

宠物

宠物

银发经济

银发经济

人形机器人

人形机器人

企业出海

企业出海

算力

算力

微短剧

微短剧

薪酬

薪酬

白皮书

白皮书

创新药

创新药

行业分析

行业分析

个股研究

个股研究

年报财报

年报财报

IPO招股书

IPO招股书

会议纪要

会议纪要

宏观策略

宏观策略

政策法规

政策法规

其他

其他

人工智能

人工智能

信息科技

信息科技

互联网

互联网

消费经济

消费经济

汽车交通

汽车交通

电商零售

电商零售

传媒娱乐

传媒娱乐

医疗健康

医疗健康

投资金融

投资金融

能源环境

能源环境

地产建筑

地产建筑

传统产业

传统产业

英文报告

英文报告

其它

其它

行业聚焦

行业聚焦

芯片产业

芯片产业

热点概念

热点概念

全球咨询智库

全球咨询智库

人工智能

人工智能

500强

500强

新质生产力

新质生产力

会议峰会

会议峰会

新能源汽车

新能源汽车

企业年报

企业年报

互联网

互联网

公司研究

公司研究

行业综观

行业综观

消费教育

消费教育

科技通信

科技通信

医药健康

医药健康

人力资源

人力资源

投资金融

投资金融

汽车产业

汽车产业

物流地产

物流地产

电子商务

电子商务

传统产业

传统产业

传媒营销

传媒营销

其它

其它

十五五规划系列报告合集(共48套打包)

十五五规划系列报告合集(共48套打包)

2026低空经济/低空产业报告合集(共47套打包)

2026低空经济/低空产业报告合集(共47套打包)

AI、科技与通信

AI、科技与通信

广告、传媒与营销

广告、传媒与营销

消费、零售与支付

消费、零售与支付

HR、文化与旅游

HR、文化与旅游

金融、保险与投资

金融、保险与投资

能源、环境与工业

能源、环境与工业

医疗制药与大健康

医疗制药与大健康

物流、地产与建筑

物流、地产与建筑

其他行业

其他行业

AI ▪ 科技 ▪ 通信

AI ▪ 科技 ▪ 通信

数字化

数字化

金融财经

金融财经

智能制造

智能制造

电商传媒

电商传媒

地产建筑

地产建筑

医疗医学

医疗医学

能源化工

能源化工

其他行业

其他行业

收藏

收藏 下载

下载 2026-02-02

2026-02-02

AI查数

AI查数

行业数据

行业数据

政策法规

政策法规

商业模式

商业模式

产业链

产业链

竞争格局

竞争格局

市场规模

市场规模

产业概述

产业概述

其它

其它

2026年

2026年 AI读财报

AI读财报

年报

年报

一季报

一季报

半年报

半年报

三季报

三季报

IPO招股书

IPO招股书

社会责任报告

社会责任报告

A股

A股

IPO申报

IPO申报

港股

港股

美股&全球

美股&全球

新三板

新三板

个人住房担保贷款

三个皮匠报告为您整理了关于个人住房担保贷款的更多内容分享,帮助您更详细的了解个人住房担保贷款,内容包括个人住房担保贷款方面的资讯,以及个人住房担保贷款方面的互联网报告、券商研究报告、国际英文报告、公司年报、招股说明书、行业精选报告、白皮书等。

1、在金融业特别是发达经济中,抵押贷款不断成为最大最重要的部分之一。 然而自2008年金融危机以来,抵押贷款市场的发展一直缓慢甚至没有存在感。 2018年,非银行提供者占美国抵押贷款总量的60% 。 金融技术创业公司通.。

2、制造业住房MH约占美国住房存量的6,是美国最大的无补贴经济适用住房来源。 与传统的现场建造房屋不同,制造房屋是按照国家标准在工厂建造,然后运到使用现场。 他们可以放置在土地是拥有或出租的房主。 房屋所有人是否拥有基础土地在制造房屋是否被称为个人。

3、人住房公积金贷款利率,自2022年10月1日起也下调了15个基点至3.10%(5年期以上),为1999年全面推行住房公积金制度以来最低利率(见图9)。

4、比增速。 从余额的净增量数据来看,2022年第一季度个贷余额净增量为5200亿元,第二季度个贷余额净增量仅为200亿元,第三季度个贷余额净增量为500亿元,第四季度个贷余额净减少1100亿元(见图11左图)。 从居民部门月度新增中长期贷款数据来看,2022年居民部门新增中长期贷款月度平均增量仅为2291.67亿元,较2021年5066.67亿元的月度平均增量,下降了54.77%;其中,2022年2月和4月,居民部门新增中长期贷款的月度净增量两次出现为负的情况(见图11右图)。

5、 2022 年年 2 月月 中诚信国际 个人汽车贷款证券化个人汽车贷款证券化 特别评论特别评论 目录目录 要点 1 正文 2 结论 17 附表 18 后疫情时代国内汽车制造业逐步回暖,后疫情时代国内汽车制造业逐步回暖,个人汽车贷款个人汽车贷。

6、 2022 年年 3 月月 特别评论特别评论 中诚信国际 个人消费类贷款证券化个人消费类贷款证券化 目录目录 要点 1 正文 2 结论 17 附表 18 个人消费类贷款个人消费类贷款 ABS 产品发行规模企稳回产品发行规模企稳回升升,后疫情。

7、 2022 年年 3 月月 中诚信国际 个人住房抵押贷款证券化个人住房抵押贷款证券化 特别评论特别评论 目录目录 要点 1 正文 2 结论 17 附表 18 联络人联络人 作者作者 结构融资一部结构融资一部 吕吕 博博 0106642887。

8、2021年4月中国个人汽车抵押贷款资产支持证券行业研究中国个人汽车抵押贷款资产支持证券行业研究2021版版观点摘要分析师施蓓蓓北京86106516 6084Beibei.S张恩杰北京86106516 6082Enjie.Z周侃北京86106。

9、本季度欧洲RMBS指数报告包括交互式图表捕捉的数据总拖欠,90天以上拖欠,提前付款率,和总数uk btl 2014年后抵押品违约。

10、中银研究产品系列经济金融展望季报中银调研宏观观察银行业观察人民币国际化观察国别地区观察作者:李佩珈 邱亦霖 中国银行研究院电话:010 6659 4369签发人:陈卫东审稿:周景彤联系人:刘晨电话:010 6659 4264对外公开全辖传阅。

11、2023年年3月月特别评论特别评论中诚信国际个人消费类贷款证券化个人消费类贷款证券化目录目录要点1正文2结论17附表18联络人联络人作者作者结构融资一部结构融资一部王恬薇王恬薇010,66428877,676杜秋甫杜秋甫010,664288。

12、数浮动利率房贷的基准利率调整日为每年1月,因此本轮存量房贷的利率水平下调存在一定的滞后性,存量房贷与新增房贷之间的利差于2022年持续扩大。 对于RMBS交易而言,贷款利率降低将有助于缓解借款人的偿债压力,但同时也可能削弱超额利差所提供的信用支持。 根据惠誉博华超额利差报告的观察,此前在RMBS基础资产逾期率整体处于较低水平的背景下,随着优先级证券逐渐兑付,RMBS运行利差呈缓步爬升态势。 但在2022年连续下调房贷基准利率之后,2023年开始RMBS产品的超额利差或将面临压缩。 对于资产端和证券端的利率基准无显著错配的产品,基准利率的调整对产品利差影响有限;而两端利率类型或利率调整时间存在显著错配的产品将相应面临超额利差压缩的压力。

13、从 LPR 减 20bps调整为更多);首套认定标准的放松,即让更多的购房者能够享受首套按揭利率。 如果我们把按揭贷款利率视为一个有管制的利率,消费贷利率视为一个管制比较少的个人信贷利率,则消费贷利率当前约 3.7%左右的水平,可能是利率下降窗口关闭后,未来一段时间按揭贷款利率的均衡值。 。

14、不良率较高的制造业贷款自 17 年以来逐步压降至 21H1 的 20%以下,内部结构也向更优质的高端制造业倾斜;从担保类别看,17 年以来青岛银行信用类贷款占比逐步上升至 21H1末的 20%左右,保证类贷款占比逐步下降至 22%。 。

15、求在 100万以下,疫情期间融资缺口达到 78%。 政策层面,普惠金融政策导向延续,小微贷款投放有望保持在较高的水平。 2021Q1 央行货币政策执行报告显示 3月末普惠小微贷款余额同比增速达 34.3%,同时指出要保持对小微企业的金融支持力度不减进一步加大对个体工商户的支持力度。 业务布局层面,公司通过异地分支机构和村镇银行大力拓展常熟以外市场,目前常熟以外地区贷款占总贷款比重达 62.19%且占比逐年提升,个人经营性贷款规模在江苏省内区域性上市银行中排名第一,而村镇银行逐步成为打开全国小微市场的重要抓手。 与此同时,公司能够通过业务下沉,加大 100万以下纯信用类贷款投放力度,以获取更高的规模增长和利率层面的溢价空间,并且与大型银行的小微业务实现错位竞争。 截至 2020 年末,常熟银行贷款仍以抵质押贷款为主,担保类贷款次之,但信用贷款的比重逐年上升,占比由 2015年的 7.01%上升至 2020年 16.32%。 。

【个人住房担保贷款】相关PDF文档

个人消费行业类贷款证券化2023年度展望:居民消费信贷需求增长乏力个人消费类贷款ABS产品发行动力不足;疫情冲击资产表现短期内仍需保持关注-230317(19页).pdf

上传时间: 2023-03-20 大小: 1.98MB 页数: 19

金融行业个人消费类贷款证券化2022年度展望:个人消费类贷款ABS产品发行规模企稳回升后疫情时代产品表现或将进一步分化-20220317(19页).pdf

上传时间: 2022-03-18 大小: 1.31MB 页数: 19

汽车行业特别评论:个人汽车贷款证券化2022年度展望后疫情时代国内汽车制造业逐步回暖个人汽车贷款ABS发行规模企稳回升关注汽车金融业务下沉以及疫情对车贷ABS产品表现的影响-20220309(20页).pdf

上传时间: 2022-03-10 大小: 1.24MB 页数: 20

消费者金融保护局(CFPB):公平贷款和住房抵押贷款披露法案(HMDA)在保护美国消费者方面的作用(英文版)(45页).pdf

上传时间: 2021-06-23 大小: 1.18MB 页数: 45

【个人住房担保贷款】相关资讯

个人住房担保贷款是什么?下面的文章做了详细解释

个人住房担保贷款是什么?下面的文章做了详细解释

发布时间: 2023-05-09

个人住房抵押贷款是什么?下面的文章做了详细解释

发布时间: 2023-05-09

什么是再就业小额担保贷款?一文解释清楚

发布时间: 2023-04-26

201909-202209新增个人住房贷款加权平均利率

发布时间: 2023-03-02

个人住房贷款余额及居民新增中长期贷款情况

发布时间: 2023-02-24

201903-202212个人住房贷款平均放款周期

发布时间: 2023-02-24

201406-202212个人住房贷款平均利率走势

发布时间: 2023-02-24

2022年以来中国人民银行针对个人住房贷款的监管政策

发布时间: 2023-02-01

上市城商行个人贷款结构比较(占总贷款比重)

发布时间: 2022-12-30

个人住房贷款政策中住房贷款利率最低要求的变化历史

发布时间: 2022-08-24

按照担保方式划分的贷款结构(单位:%)

发布时间: 2022-08-01

江苏银行贷款结构优化,个人贷款占比提升

发布时间: 2022-07-11

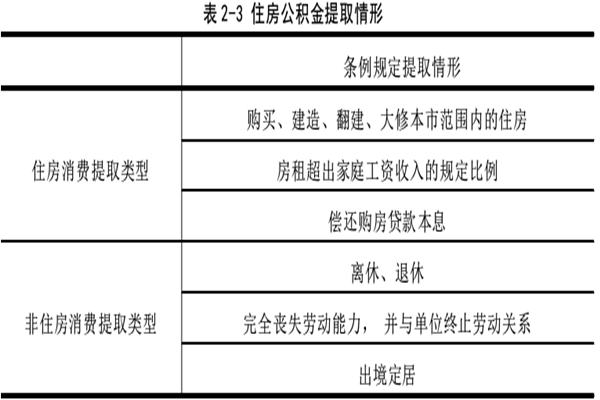

住房公积金怎么用?住房公积金个人怎么提取?提取条件有哪些?

发布时间: 2022-06-13

2016年以后中国人民银行出台的影响个人住房贷款利率的政策

发布时间: 2022-05-23

2017-2021H1青岛银行按担保方式划分不同贷款占比

发布时间: 2022-03-08

个人住房贷款余额占城乡居民储蓄存款占比

发布时间: 2021-09-23

常熟银行贷款结构-按区域和担保类型划分

发布时间: 2021-07-26

图48个人贷款中住房贷款占比2017年起开始压降

发布时间: 2021-06-24

【个人住房担保贷款】相关数据

2021年个人住房贷款情况如何?

2021年个人住房贷款情况如何?

发布时间: 2021-11-24

0731-84720580

0731-84720580

商务合作:really158d

商务合作:really158d

友链申请 (QQ):1737380874

友链申请 (QQ):1737380874

微信扫码登录

微信扫码登录

手机快捷登录

手机快捷登录

账号登录

账号登录