最新报告

最新报告

中英对照

中英对照

全文搜索

全文搜索

报告精选

报告精选

PDF上传翻译

PDF上传翻译

多格式文档互转

多格式文档互转

入驻&报告售卖

入驻&报告售卖

会员权益

会员权益

机构报告

机构报告

券商研报

券商研报

财报库

财报库

专题合集

专题合集

英文报告

英文报告

数据图表

数据图表

会议报告

会议报告

其他资源

其他资源

研报

研报

新质生产力

新质生产力

DeepSeek

DeepSeek

低空经济

低空经济

大模型

大模型

AI Agent

AI Agent

AI Infra

AI Infra

具身智能

具身智能

自动驾驶

自动驾驶

宠物

宠物

银发经济

银发经济

人形机器人

人形机器人

企业出海

企业出海

算力

算力

微短剧

微短剧

薪酬

薪酬

白皮书

白皮书

创新药

创新药

行业分析

行业分析

个股研究

个股研究

年报财报

年报财报

IPO招股书

IPO招股书

会议纪要

会议纪要

宏观策略

宏观策略

政策法规

政策法规

其他

其他

人工智能

人工智能

信息科技

信息科技

互联网

互联网

消费经济

消费经济

汽车交通

汽车交通

电商零售

电商零售

传媒娱乐

传媒娱乐

医疗健康

医疗健康

投资金融

投资金融

能源环境

能源环境

地产建筑

地产建筑

传统产业

传统产业

英文报告

英文报告

其它

其它

行业聚焦

行业聚焦

芯片产业

芯片产业

热点概念

热点概念

全球咨询智库

全球咨询智库

人工智能

人工智能

500强

500强

新质生产力

新质生产力

会议峰会

会议峰会

新能源汽车

新能源汽车

企业年报

企业年报

互联网

互联网

公司研究

公司研究

行业综观

行业综观

消费教育

消费教育

科技通信

科技通信

医药健康

医药健康

人力资源

人力资源

投资金融

投资金融

汽车产业

汽车产业

物流地产

物流地产

电子商务

电子商务

传统产业

传统产业

传媒营销

传媒营销

其它

其它

十五五规划系列报告合集(共48套打包)

十五五规划系列报告合集(共48套打包)

2026低空经济/低空产业报告合集(共47套打包)

2026低空经济/低空产业报告合集(共47套打包)

AI、科技与通信

AI、科技与通信

广告、传媒与营销

广告、传媒与营销

消费、零售与支付

消费、零售与支付

HR、文化与旅游

HR、文化与旅游

金融、保险与投资

金融、保险与投资

能源、环境与工业

能源、环境与工业

医疗制药与大健康

医疗制药与大健康

物流、地产与建筑

物流、地产与建筑

其他行业

其他行业

AI ▪ 科技 ▪ 通信

AI ▪ 科技 ▪ 通信

数字化

数字化

金融财经

金融财经

智能制造

智能制造

电商传媒

电商传媒

地产建筑

地产建筑

医疗医学

医疗医学

能源化工

能源化工

其他行业

其他行业

收藏

收藏 下载

下载 2026-02-02

2026-02-02

AI查数

AI查数

行业数据

行业数据

政策法规

政策法规

商业模式

商业模式

产业链

产业链

竞争格局

竞争格局

市场规模

市场规模

产业概述

产业概述

其它

其它

2026年

2026年 AI读财报

AI读财报

年报

年报

一季报

一季报

半年报

半年报

三季报

三季报

IPO招股书

IPO招股书

社会责任报告

社会责任报告

A股

A股

IPO申报

IPO申报

港股

港股

美股&全球

美股&全球

新三板

新三板

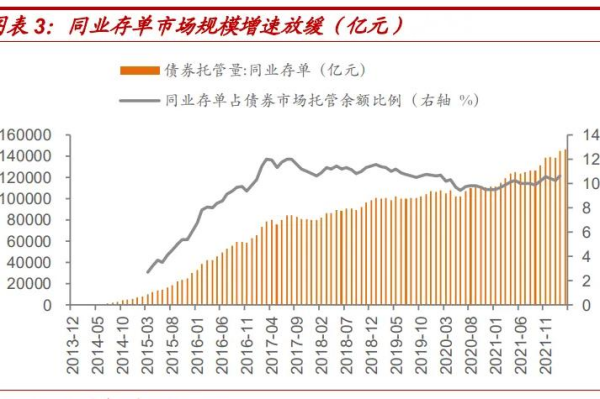

同业存单和同业存款的区别

三个皮匠报告为您整理了关于同业存单和同业存款的区别的更多内容分享,帮助您更详细的了解同业存单和同业存款的区别,内容包括同业存单和同业存款的区别方面的资讯,以及同业存单和同业存款的区别方面的互联网报告、券商研究报告、国际英文报告、公司年报、招股说明书、行业精选报告、白皮书等。

1、 请务必阅读正文后的重要声明部分 TablTable_StockInfoe_StockInfo 2020 年年 07 月月 20 日日 证券研究报告证券研究报告公司研究报告公司研究报告 买入买入 (首次)(首次) 当前价: 19.48 元 道道 道道 全(全(002852) 农林牧渔农林牧渔 目标价: 25.20 元(6 个月) 产能和渠道产能和渠道协同协同,业绩迎来爆发期业绩迎来爆发期 。

2、合成利率;税收和会计处理。 2.为尚未这样做的司法管辖区确立具体的过渡标准。 3.建立可能的立法解决方案和保护措施。 4.改善无风险投资产品的流动性。 通过以下方式减少诉讼和行为风险: 1.制定客户教育和外联的最低标准或建议标准。 2.明确监管和地方法律要求。 3.完善立法或监管解决方案和保护措施。 文本由木子日青原创发布于三个皮匠报告网站,未经授权禁止转载。 数据来源:亚洲证券业与金融市场协会(ASIFMA):银行间拆借利率过渡准备情况调查及计划。 点击下载PDF报告。

3、这样的地址,如图所示。 比特币增长平衡:比特币的部分吸引力在于它对审查制度的抵制:任何人都不会因为任何原因而被拒绝访问。 这一特性使比特币支付网络成为地球上最普遍的可访问网络。 传统的支付系统,如电子货币、信用卡轨道或自动票据交换所,都是建立在商业银行系统之上的,并且只对能够通过金融行业严格的了解客户要求的人可用。 这类系统使缺乏金融包容性成为社会问题,尤其是在数字化正在削弱现金作用的情况下。 下图突出了金融普惠性的缺失。 全球有17亿成年人没有银行账户(2017年,没有账户的成年人):比特币支付系统具有独特的弹性。 发行使得任何一个公司或政府都很难干预它的运作,而对审查制度的抵制使它几乎不可能将任何一个群体拒之门外。 所有这些特性加在一起,使比特币网络成为数字时代真正的产物。 就区块链而言,每一笔交易都只是一个账本条目:一个借方和一个贷方。 比特币分类账已经被用来快速侦破大规模犯罪,并识别犯罪活动这也是为什么非法活动目前被认为只占交易活动的不到1%的原因之一,与全球GDP中2%到5%的洗钱活动形成鲜明对比。 文本由木子日青 原创发布于三个皮匠报告网站,未经授权禁止转载。 数据来源:花旗银行:处于引爆点的比特币。

4、p伦敦银行间同业拆借利率LIBOR作为基准利率的未来充满不确定性,且在2021年后无法得到保证。 监管和咨询机构发现,LIBOR存在缺陷,因为它没有交易数据的支持,基于判断,并存在操纵的可能性。 pp在全球范围内,美国英国欧元区日本瑞士和其他司。

【同业存单和同业存款的区别】相关PDF文档

【同业存单和同业存款的区别】相关资讯

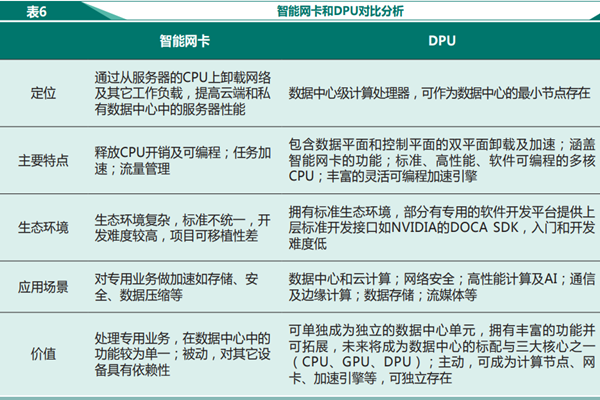

智能网卡和DPU的区别在哪?智能网卡和dpu对比分析

智能网卡和DPU的区别在哪?智能网卡和dpu对比分析

发布时间: 2023-04-27

产业和行业的区别是什么?行业和产业的区别介绍

发布时间: 2023-04-27

什么是虚拟课堂?和网络课堂的区别分析

发布时间: 2023-04-27

什么是结构性存款?有风险吗?和理财产品的区别一览

发布时间: 2023-04-27

什么是同业存单?和同业存款的区别有哪些?

发布时间: 2022-09-22

抵押是什么意思?和质押的区别有哪些?

发布时间: 2022-09-07

伴生矿是什么?和原矿的区别是什么?

发布时间: 2022-08-18

轻轨是什么?和地铁的区别在哪?

发布时间: 2022-07-20

什么是erp?和wms的区别有哪些?

发布时间: 2022-07-13

什么是全闪存?和混合闪存的区别有哪些?

发布时间: 2022-07-12

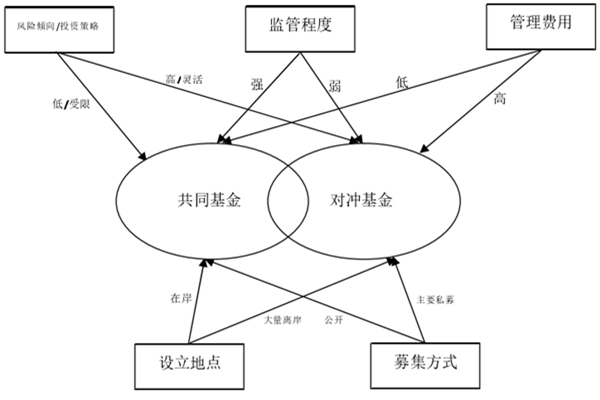

什么是对冲基金?和共同基金的区别是什么?

发布时间: 2022-03-22

什么是RISC-V架构?和ARM的区别在哪?

发布时间: 2022-02-10

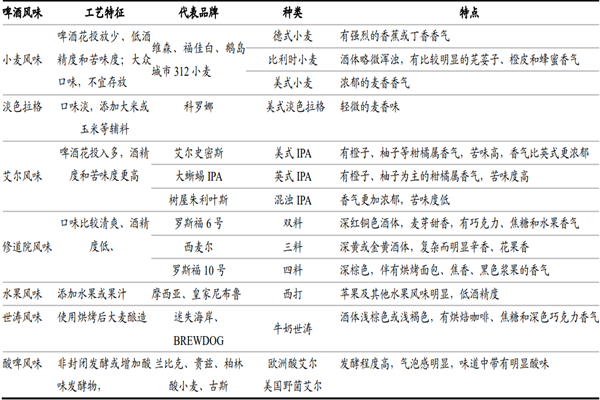

什么是精酿啤酒?和工业啤酒的区别有哪些?

发布时间: 2021-12-10

VR和AR的相关产品有哪些?区别是什么?

发布时间: 2021-11-12

DCGAN和GAN有啥区别,DCGAN的优势介绍

发布时间: 2021-04-14

比特币和比特币网络和传统的支付系统有什么区别?

发布时间: 2021-03-09

亚太区域解决银行同业拆借利率过渡问题的方法是什么

发布时间: 2021-02-20

【同业存单和同业存款的区别】相关词条

同业存单

同业存单

发布时间: 2023-04-27

0731-84720580

0731-84720580

商务合作:really158d

商务合作:really158d

友链申请 (QQ):1737380874

友链申请 (QQ):1737380874

微信扫码登录

微信扫码登录

手机快捷登录

手机快捷登录

账号登录

账号登录